Immobilier : les Français sont endettés à un niveau historique

Depuis le début des années 2000, la situation financière des ménages ne s’est pas améliorée suffisamment pour compenser la hausse alarmante du prix de l’immobilier. Pour acquérir un logement, il faut désormais s’endetter plus, plus longtemps, et pour un bien d’une taille inférieure. En conséquence, la dette immobilière a fortement augmenté depuis vingt ans et le pouvoir d’achat des Français s’en voit fortement impacté…

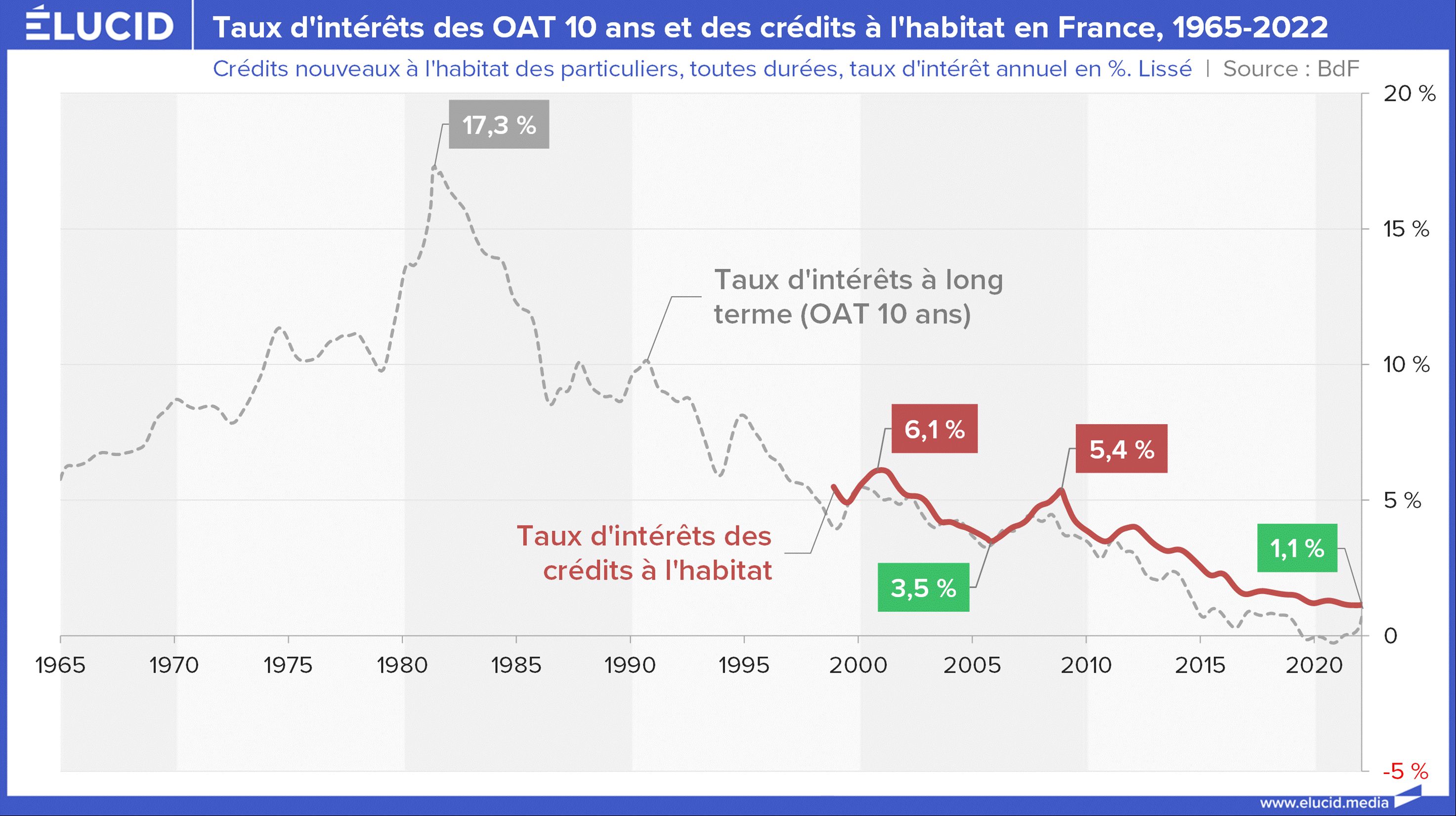

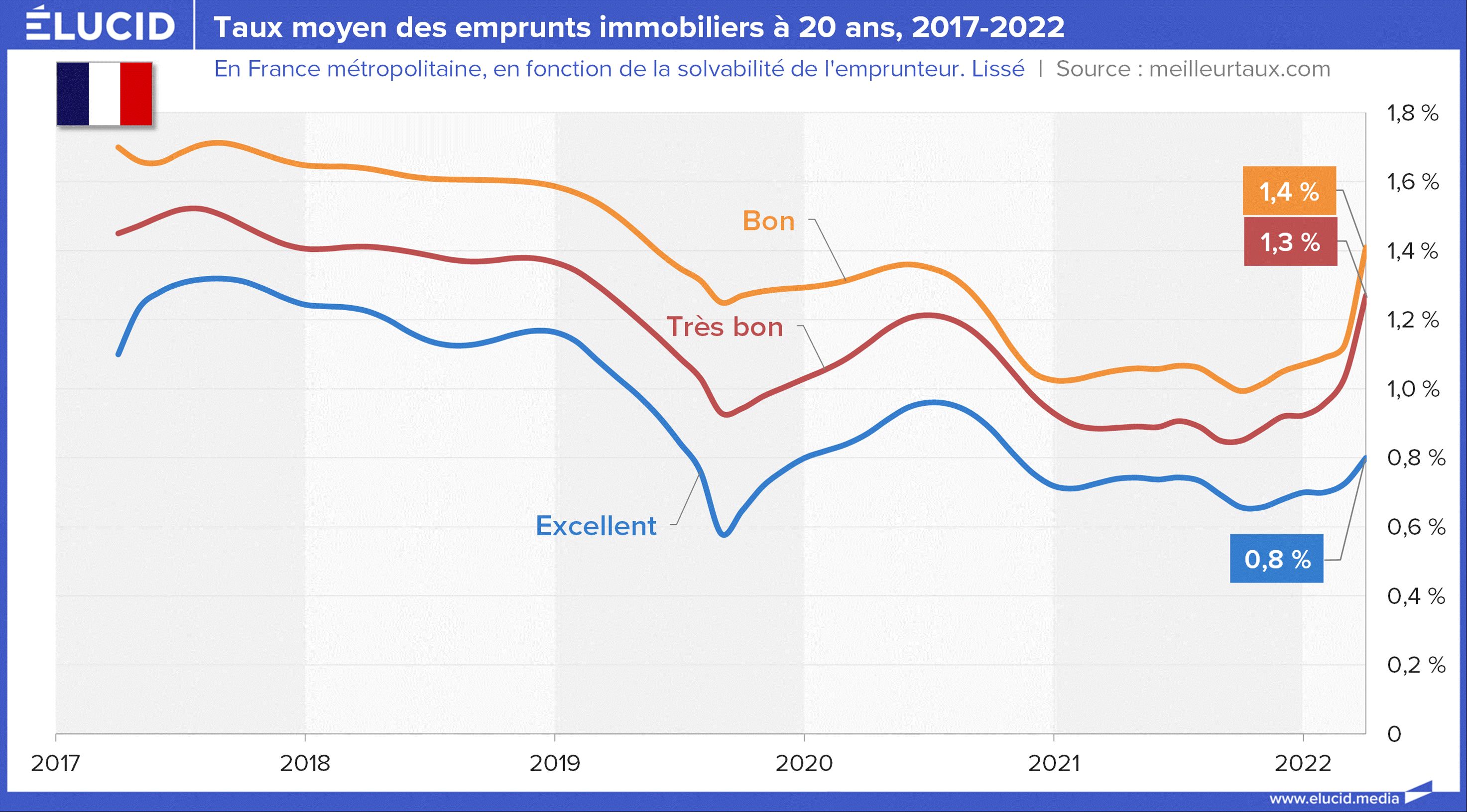

Depuis les années 1980, le taux auquel emprunte l’état (OAT) ont fortement baissé et s’établissent à 1,1 % en février 2022. Or, ces taux servent de référence pour les banques, afin d’établir les taux de crédits. On constate donc logiquement que les taux d’intérêt des crédits à l’habitat ont suivi cette tendance : ils ont baissé, passant de 6,1 % à 1,1 % entre janvier 2001 et février 2022. Le coût de l’emprunt a donc nettement diminué.

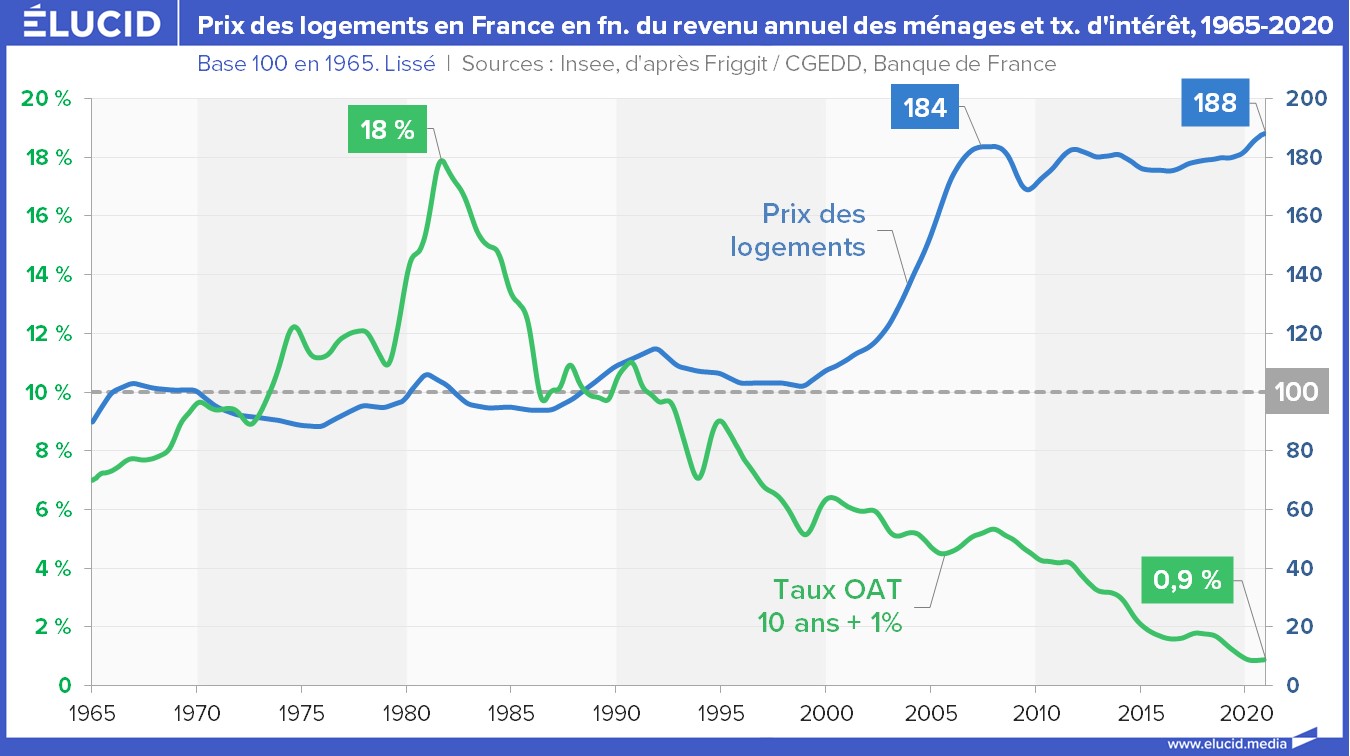

Parallèlement, les prix des logements en fonction du revenu des ménages ont augmenté de manière spectaculaire, avec une hausse de 84 % entre la fin des années 1990 et 2008. Depuis, les prix se sont stabilisés à ce niveau élevé, même s’ils ont encore légèrement augmenté entre début 2008 et décembre 2020, pour s’établir à leur plus haut niveau historique. En effet, en 2020, les prix des logements en fonction du revenu des ménages ont augmenté de six points, la hausse la plus importante sur un an depuis 2010 !

Par ailleurs, la forte poussée d’inflation que nous connaissons aujourd’hui risque fort de faire remonter les taux d’intérêt, donc, de diminuer les capacités financières des acheteurs. Cela va probablement participer à une baisse des prix de l’immobilier, car en toute logique, quand la demande baisse, les prix suivent… Reste cependant à déterminer l’ampleur à venir de ce phénomène.

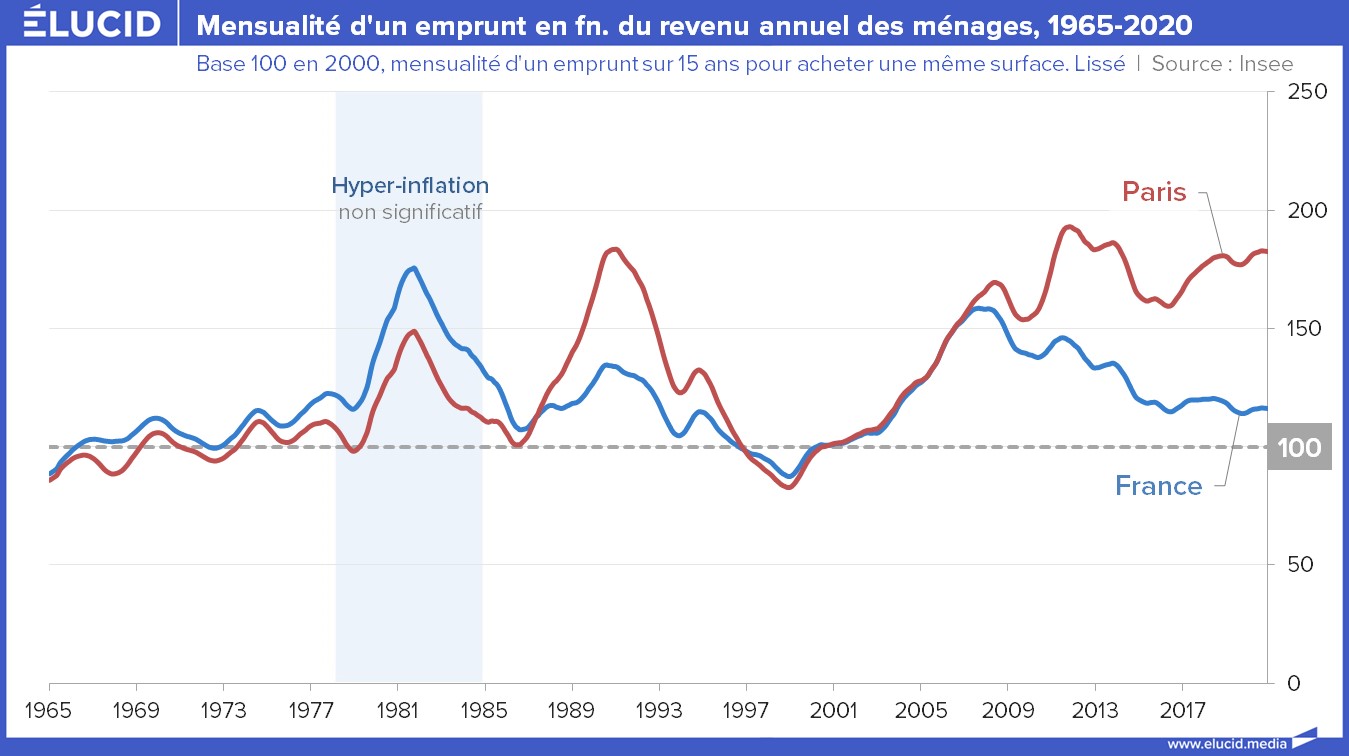

Les effets de la baisse du coût de l’emprunt, conjugué à la hausse des prix des logements sur le montant des mensualités d’un emprunt immobilier, sont retranscrits sur le graphique ci-dessous. On y voit l’évolution du montant de la mensualité théorique d’un emprunt, pour l’achat d’une même surface, en fonction du revenu des ménages.

On remarque ainsi qu’une mensualité théorique d’un emprunt sur 15 ans pour une même surface en France a atteint son plus haut niveau historique en 2007, avant de décroitre. En décembre 2020, elle se situe cependant toujours à un prix 16 % supérieur à celui qui prévalait en 2000.

En revanche, à Paris, une mensualité sur 15 ans pour une même surface a quasiment doublé entre 2000 et 2011, avant de décroitre, puis de remonter. En décembre 2020, elle se situe à un prix 83 % supérieur à celui de 2000. Ceci reste un calcul théorique : dans la réalité, les acheteurs ont investi dans des logements plus petits et ont augmenté la durée des prêts, plutôt que de payer des mensualités si élevées…

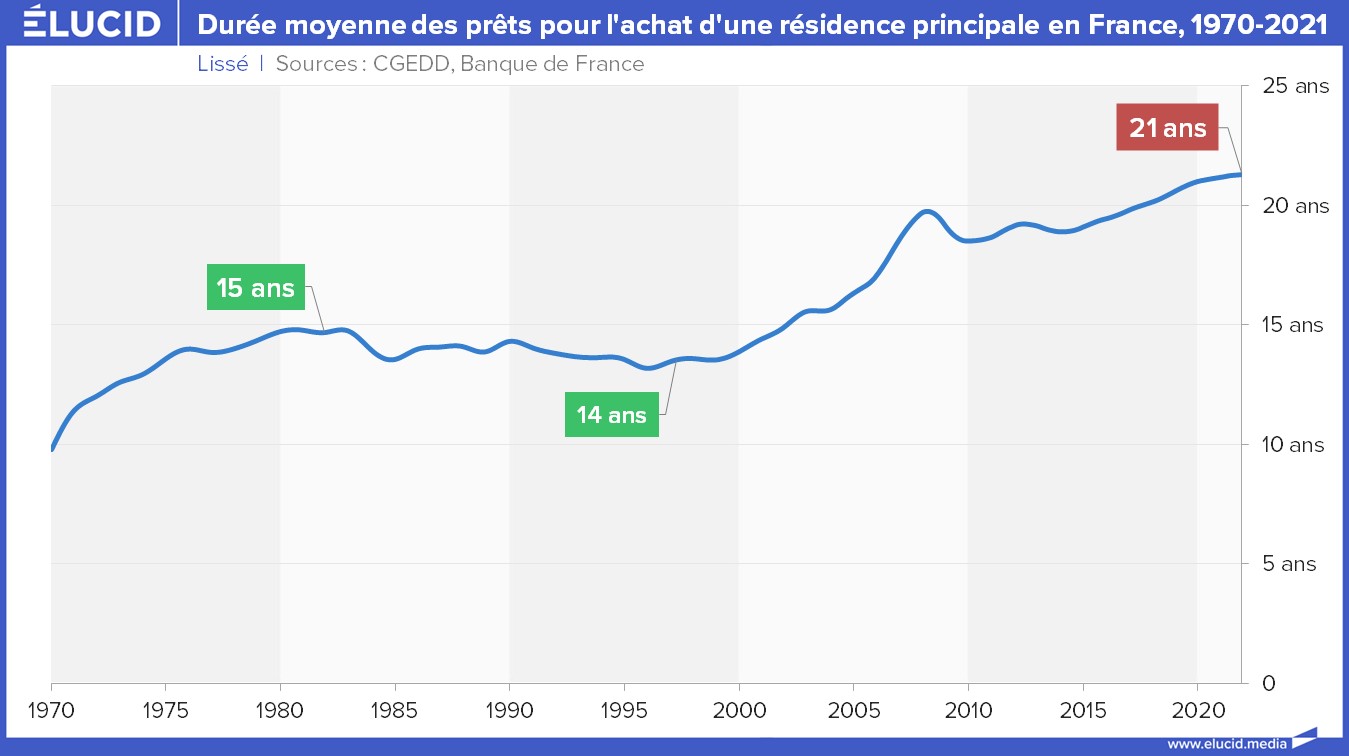

Des prêts plus longs…

L’augmentation du montant des mensualités a donc poussé les ménages à s’endetter plus longtemps. On notera ainsi que la durée moyenne pour l’achat d’une résidence principale était comprise entre 13 et 15 ans entre 1972 et 2000. Aujourd’hui, cette même durée moyenne est de 21 ans : cela représente une progression de 40 % en 20 ans…

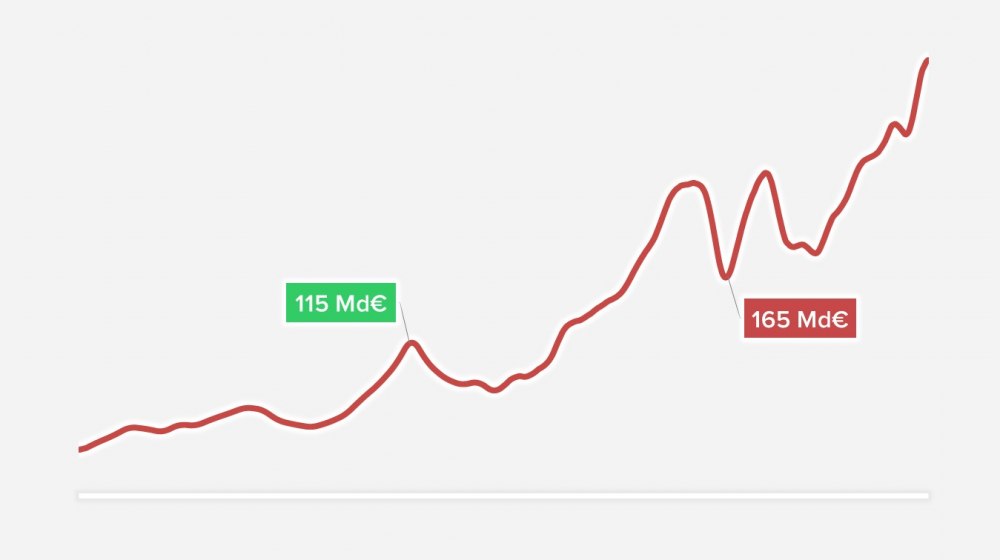

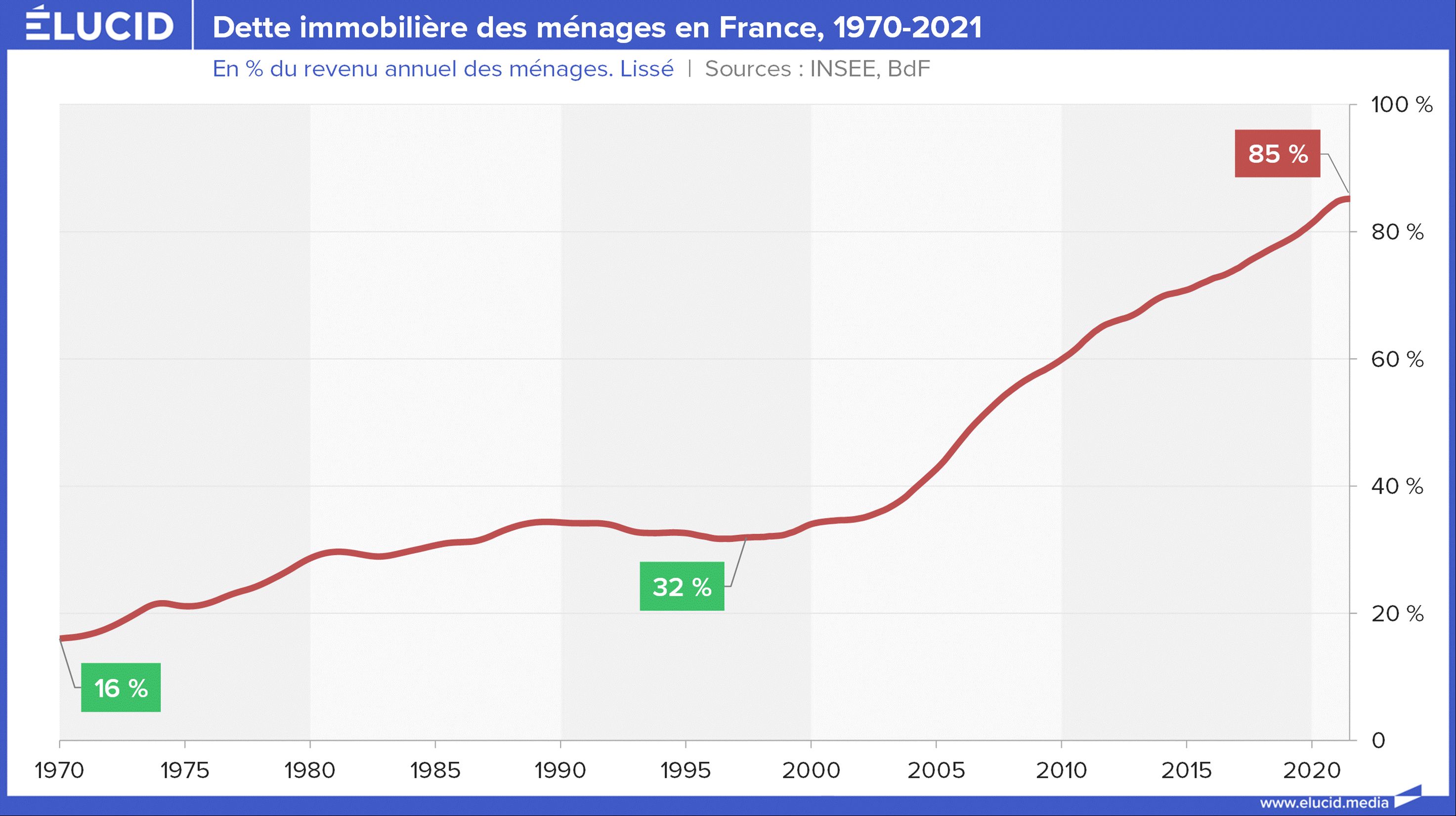

Cet allongement de la durée des prêts a évidemment engendré une explosion de la dette immobilière des ménages, qui est passée de 16 % à 85 % de leurs revenus entre 1968 et 2021, soit une multiplication par 5,3. Cette augmentation s’étant bien entendu aggravée par la bulle immobilière des années 2000.

Pour prendre la mesure de la violence de cette hausse, gardons à l’esprit que pendant 30 ans elle n’a été que de 20 %, mais que depuis le début des années 2000, elle est de 50 % !

C’est un problème en particulier pour les jeunes qui souhaitent avoir accès à la propriété aujourd’hui. Ils se retrouvent largement plus pénalisés que leurs parents, et doivent s’endetter beaucoup plus, sur une durée plus longue. Or, malgré ces efforts, le bien immobilier qu’ils obtiendront aura tout de même une surface moins importante…

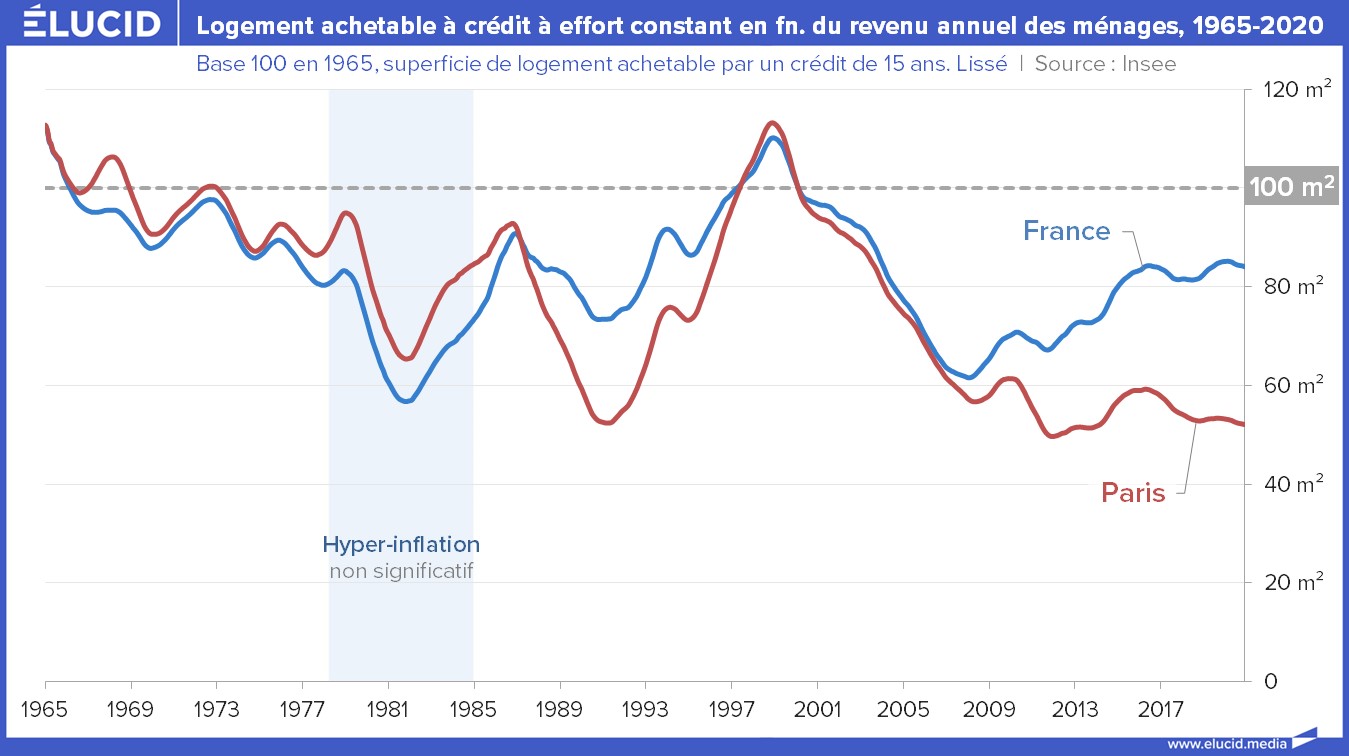

… Et des surfaces plus petites

Face à l’augmentation des prix de l’immobilier et du montant des mensualités, les ménages souhaitant acquérir un bien se sont logiquement tournés vers des logements de plus petite taille.

Par exemple, un ménage français qui pouvait acquérir un logement de 110 m2 en prenant un crédit sur 15 ans en 1999, doit aujourd’hui se contente de 80 m2 pour la même somme (soit une diminution de 30 % de la superficie).

Sans surprise, les choses sont encore plus compliquées à Paris, car en s’endettant sur 15 ans, un ménage qui avait les moyens d’acquérir un 110 m2 en 1999 doit aujourd’hui se contenter d’un 50 m2 (soit une diminution de 57 % de la superficie).

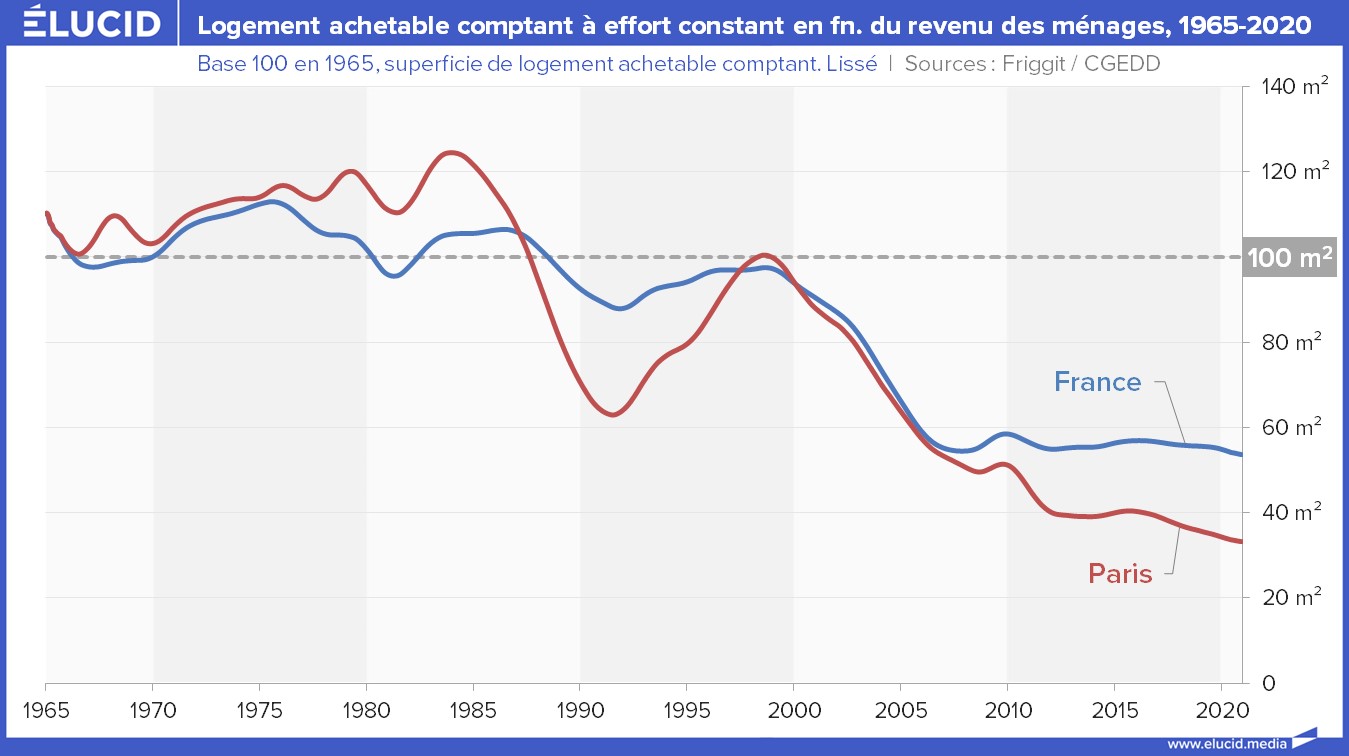

La réduction de la superficie des logements est encore plus forte concernant les logements achetés sans crédit (« achat comptant »). Ainsi, un ménage français qui pouvait acquérir un logement de 100 m2 par achat comptant en 1999 doit aujourd’hui se contenter de 55 m2 pour la même somme, soit une diminution de 45 % de la superficie.

À Paris, un ménage qui pouvait acheter comptant un logement de 100 m2 doit aujourd’hui se contenter de 35 m2 pour la même somme, soit une diminution de 65 % de la superficie. Ces phénomènes intervenant dans une période de baisse des taux, une future hausse de ces taux pourrait encore aggraver l’inaccessibilité du logement et faire dévisser le marché.

Conclusion : acheter devient de plus en plus dangereux !

Que faut-il retenir de toutes ces données ? On voit que la dette des ménages ne cesse d’augmenter, et atteint aujourd’hui un record historique ! On s’endette plus, plus longtemps, pour acheter des biens immobiliers globalement moins spacieux.

Or, dans le même temps, on constate qu’en raison d’un retour en force de l’inflation (dû entre autres à la politique monétaire de la BCE, au Covid, ou bien à la guerre russo-ukrainienne) les taux des crédits immobiliers des Français risquent de monter. Cette hausse, on l’a vu, devrait engendrer une baisse de la demande, et donc une baisse générale des prix des logements.

C’est ici que l’opération devient singulièrement dangereuse pour les acheteurs ! Car si ces derniers s’endettent pour devenir propriétaire d’un bien, mais qu’une fois le bien acquit, celui-ci perd de sa valeur, alors l’acheteur pourrait être conduit à la faillite. En effet, s’il décidait de revendre son bien récemment acquis (pour cause de naissance, divorce, mutation…) la somme obtenue ne lui permettra pas forcément de couvrir son emprunt s'il a mis peu d'apport personnel, et donc il ne pourra pas se libérer de sa dette - en plus d'avoir perdu de l'argent.

Il va donc falloir suivre de très près l’évolution des taux et des prix dans les prochains mois, afin de prendre la mesure de la gravité de ce phénomène.