L'histoire des supermarchés et hypermarchés — de leur gloire passée jusqu'à leurs difficultés contemporaines — est essentielle pour comprendre et analyser leur mode de fonctionnement actuel, souvent méconnu. Mais elle permet également de faire le lien avec la récente crise inflationniste qui frappe durement le pouvoir d’achat.

Cet article s’inscrit dans une série de 4 analyses sur la grande distribution : des conditions historiques de sa création, en passant par son développement jusqu’à son rôle aujourd’hui, à la lumière des difficultés économiques qui s’abattent sur la France.

Vous avez manqué la partie précédente de cette analyse ? Cliquez ICI pour la découvrir !

I. L'épopée de la grande distribution : de l'échoppe au grand magasin

II. La toute-puissance de la grande distribution : le mécanisme des hypermarchés

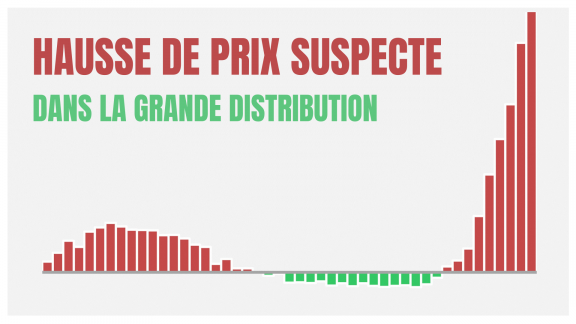

III. Une hausse des prix alimentaires suspecte dans la grande distribution

IV. Contrer les prix et les marges abusives de la grande distribution

L’archaïsme du système commercial français d’après-guerre

Une semaine après le début de la guerre, un décret (du 9 septembre 1939) a drastiquement limité la possibilité d’ouvrir ou d’étendre un commerce, afin d’éviter aux profiteurs de la guerre de s’enrichir avec les pénuries. Ce décret n’ayant été abrogé que le 31 décembre 1945, l’année 1946 voit le lancement d’une sorte de « course à la fortune », car si la guerre n’est plus là, les pénuries elles sont toujours fortement présentes.

On assiste alors à une explosion du nombre de nouveaux commerces, avec 560 000 créations et extensions d’entreprises commerciales en 1946, contre 115 000 en 1938, principalement dans les branches les plus sujettes à la spéculation : le textile et l’alimentaire. Entre janvier et août 1946, le nombre total de commerces passe de 1 060 000 à près de 1 300 000, et ce mouvement se poursuit jusqu’à la fin des pénuries en 1950, année record, avec 375 000 commerces alimentaires, dont 150 000 épiceries.

Lisez la suite et soutenez un média indépendant sans publicité

S’abonnerAccès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

1 commentaire

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner