Après avoir évoqué le trading dans un premier entretien croisé, le blogueur Anice Lajnef et Gilles Mitteau, créateur de la chaîne Heu?reka et auteur de Tout sur l’économie, ou presque (Payot & Rivages, 2020), dressent maintenant le bilan des années qui ont suivi la crise des subprimes jusqu’à aujourd’hui. Ils échangent aussi sur la question des remèdes à apporter aux maux du système financier.

Abonnement Élucid

Vous avez manqué la première partie de cet entretien ? Cliquez ICI pour la découvrir

Laurent Ottavi (Élucid) : Une régulation a-t-elle été mise en place par rapport au trading depuis 2007-2008 ? Si tel est le cas, est-elle satisfaisante ?

Gilles Mitteau : Il y a eu beaucoup de recrutement dans les départements dits de compliance (conformité) pour appliquer et vérifier l’application des nouvelles règles. Pour autant, la régulation instaurée depuis la crise des subprimes ne vise pas à faire dégrossir la finance. L’idée qu’il faut à tout prix maximiser le profit, génératrice de spéculation et d’instabilité, n’est pas non plus interrogée. De manière générale, je dirai que les rails de la finance ont été solidifiés sans remettre en cause la direction du train.

Anice Lajnef : À la suite des énormes pertes épongées par les banques, et du fait de la volatilité induite par le trading dérivés, la gestion des risques des banques a changé. À ce moment précis, les banques devenues plus averses au risque ont ralenti pour un temps ce type d’activités toxiques. À cette gestion plus prudente des banques, s’est ajoutée la pression des régulateurs des marchés financiers (SEC, FCA, AMF…).

Après des décennies de laxisme et sous la pression politique et populaire, les régulateurs ont pour un temps réduit l’impact du trading dérivés. Mais, quelque temps après, les produits dérivés ont repris leur place dans les salles de marchés. Les banques se sont adaptées à la régulation, parfois même au prix de certains contournements de l’esprit des lignes directrices des régulateurs.

« Aujourd’hui, les États creusent toujours plus leurs dettes publiques, se mettant à la merci de la BCE, du lobby bancaire, et du diktat des marchés. » - Anice Lajnef

Élucid : L’augmentation des dettes publiques pour sauver les banques a conduit à la « crise de l’euro » et nous subissons maintenant les effets économiques de la pandémie. Est-ce que la réponse politique à ces deux événements a tiré les enseignements de la crise des subprimes ?

Anice Lajnef : La crise de 2008 fut tout d’abord une crise du crédit. La dette est l’outil qui permet l’effet de levier. Un mécanisme qui permet de gagner ou perdre beaucoup et très vite. Que ce soient les fonds spéculatifs, les desks de trading des banques, les private equity, ceux qui font du LBO, tout le monde a abusé de la dette et du levier. Cet appétit démesuré au risque et au gain n’a jamais été sanctionné comme il se devait, car les autorités politiques et monétaires ont décidé de sauver tout ce beau monde en 2008.

Nous vivons toujours dans cette ère du chantage au « too big to fail ». Les États et les Banques centrales ont perpétué le système de dette depuis la crise de 2008 jusqu’à la crise sanitaire, en injectant de la monnaie centrale créée de nulle part pour soulager le système financier de certains actifs (principalement des obligations d’États et de multinationales).

Aujourd’hui, les États creusent toujours plus leurs dettes publiques, se mettant à la merci de la BCE, du lobby bancaire, et du diktat des marchés. La dette privée a explosé avec la crise sanitaire. Les marchés financiers ont atteint des niveaux de cours déconnectés du réel, ainsi que le marché de l’immobilier et des cryptos. Les inégalités de richesse ont explosé à cause des politiques monétaires des banques centrales. À côté de ce qui risque d’arriver, la crise de 2008 sera considérée comme un épiphénomène.

Gilles Mitteau : La courroie de transmission des crises vers l’économie réelle est toujours la même. Dès lors que le vent ne souffle pas dans le bon sens sur les marchés financiers, leurs acteurs, que ce soient votre assureur, votre banque ou les grandes entreprises dont vous achetez des biens, prennent peur et se mettent à ralentir leurs activités dans l’économie réelle. Ils s’autopersuadent que la baisse, par exemple, du Cac40 ou du Dow Jones traduit celle de la valeur des entreprises. Il y a pourtant, dans le monde réel, toujours des matières premières, toujours des gens qui travaillent et toujours des choses à fabriquer ! Une panique, uniquement financière à la base, en vient ainsi à se répandre.

La pandémie est un cas différent. Les gens ne pouvaient plus aller travailler avec les confinements, les infirmières et les caissières étaient prises dans une cadence infernale et les bateaux n’arrivaient plus. La crise sanitaire de la Covid-19 aurait donc pu apprendre à nos dirigeants à faire le distinguo entre les marchés financiers, d’une part, dont il faudrait réduire l’importance, et le monde réel, de l’autre. Si la leçon a peut-être été comprise au début de la crise, elle a vite été oubliée ensuite.

« On aimerait que les banques centrales n’interviennent pas si massivement auprès du système financier. Le problème est que c’est tout le système qui ne va pas ! » - Gilles Mitteau

Que pensez-vous, plus spécifiquement, de la façon dont sont intervenues les banques centrales ?

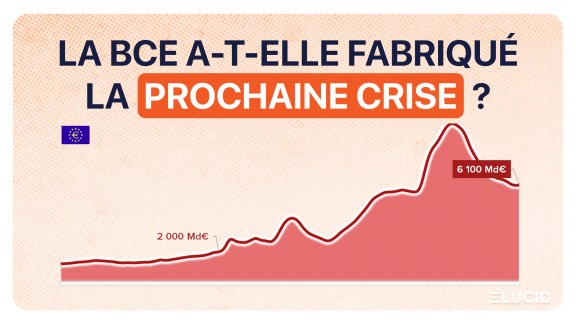

Anice Lajnef : Face à une économie prise en otage par la dette qui permet l’effet de levier, les banques centrales ont répondu en injectant toujours plus de monnaie créée ex nihilo pour que la musique de l’hyper-financiarisation de l’économie perdure. Ce n’est rien d’autre qu’une fuite en avant qui a agi comme une injection de morphine sur une économie malade et à bout de souffle.

Aujourd’hui, les bulles des actifs menacent d’éclater à tous moments, les inégalités de richesse créent des frustrations sociales et une fracture entre générations qui peut nous mener au chaos social. Comme si cela ne suffisait pas, l’inflation sur les prix à la consommation risque d’être l’élément détonateur d’une situation monétaire, financière, et sociale, explosive !

Gilles Mitteau : L’action des banques centrales a certainement permis d’éviter une nouvelle crise de 1929. À l’époque de la Grande dépression, les économistes pensaient que le marché allait s’autoréguler, se débarrassant ainsi de ses corps malades. La réalité fut bien différente. L’inaction face à la crise participa à l’accession au pouvoir d’Hitler puis à la Seconde Guerre mondiale.

L’effet pervers de l’intervention des banques centrales d’aujourd’hui est qu’elles sont vues maintenant comme les sauveurs du système par les acteurs financiers. Elles distribuent en effet « l’argent magique », qui existe bel et bien contrairement à ce qu’affirme Emmanuel Macron.

On aimerait, bien sûr, que ces banques centrales n’interviennent pas si massivement auprès du système financier. Le problème est que c’est tout le système qui ne va pas !

« Il est quasiment impossible de changer le système de l’intérieur. » - Anice Lajnef

Le système économique actuel est-il moralisable ?

Gilles Mitteau : C’est une question profondément politique. Si l’on souhaite rester dans un système proche de celui en vigueur actuellement tout en réduisant considérablement la part de la finance, cela a déjà été fait dans les années 1950, 1960 et 1970. Le modèle, alors, est celui de la régulation : des contrôles de capitaux, l’interdiction pour un fonds d’investissement français d’investir en dollars, une limitation de la taille des fonds d’investissement, la définition d’un seuil au-delà duquel un fonds d’investissement ne pourrait pas placer de l’argent, etc.

Une plus grande prise en charge du développement industriel et économique du pays par les pouvoirs publics (via des nationalisations ou le développement d’infrastructures) réduirait aussi l’emprise de la finance, car les financiers ne refuseront jamais de financer un État (à moins qu’il ne soit un pays en voie de développement ayant besoin d’une monnaie qui n’est pas sienne).

Anice Lajnef : Le système est intrinsèquement et originellement injuste puisqu’il repose sur la notion de la dette et du « credit spread ». Dit plus simplement en reprenant une phrase de Coluche sur le business du crédit : « moins tu peux payer, plus tu payes ». Il est quasiment impossible de changer le système de l’intérieur. Comme tout système exponentiel, il va falloir attendre que le système de monnaie-dette s’effondre pour construire un nouveau paradigme plus juste dont la monnaie ne repose plus sur la dette et les taux d’intérêt.

Idéalement, la monnaie ne doit pas être créée par des entités privées comme les banques commerciales ni par l’État. Avec les avancées technologiques sur la monnaie, il serait possible de mettre en place une monnaie libre de dettes dont le protocole serait sous le contrôle des citoyens et non d’une entité centrale à Francfort.

Dans ce système de monnaie libre de dettes, il faut que la monnaie circule. Les banques ont leur rôle à jouer en faisant ce qu’elles auraient dû toujours faire : de simples intermédiaires entre ceux qui ont un surplus d’épargne, et les investisseurs en besoin de monnaie pour leur activité. Dans un tel système, tous les agents économiques seraient responsabilisés. Plus de « too big to fail », la décision d’investir dans tel ou tel secteur d’activité se ferait au niveau des épargnants et des investisseurs. La banque se chargerait de faire circuler la monnaie et non de la créer.

Annuler les dettes fait-il partie des solutions ?

Gilles Mitteau : C’est possible et même facile. Si, pour fabriquer un vélo que j’ai ensuite prêté, j’ai simplement eu à claquer des doigts comme Harry Potter, je n’ai pas vraiment besoin qu’on me le rende. C’est exactement la même chose avec l’« argent magique » créé par les banques centrales !

Anice Lajnef : La dette est un outil d’aliénation, surtout quand elle est publique. Toute annulation va dans le bon sens, celui de plus d’émancipation par rapport aux marchés financiers et au lobby bancaire. Surtout en ce qui concerne les 25 % de la dette publique française détenue par la Banque de France dont l‘État est l’unique actionnaire. L’intérêt n’est pas financier dans ce cas, car l’opération est neutre, mais il est surtout politique. C’est d’ailleurs pour cette raison que j’ai co-signé une tribune avec 150 économistes européens pour l’annulation de la dette publique détenue par la BCE.

« Les banques centrales font maintenant moins d’erreurs » - Gilles Mitteau

L’inflation est souvent présentée comme la grande menace. Est-ce justifié ?

Anice Lajnef : L’inflation a toujours existé depuis que les banques centrales injectent de la monnaie dans les marchés financiers à la suite de la crise de 2008. C’est l’inflation des actifs dont on ne parle jamais. Le grand public, les politiques, et les économistes sont obnubilés par l’IPC (indice des prix à la consommation), qui est une inflation parmi d’autres. Surtout que son mode de calcul est contestable, puisqu’à cause de la logique de la moyenne, le logement est très peu pris en compte dans son calcul (son poids est de 6 %).

Avec la crise sanitaire et les injections rapides, la monnaie a trouvé une porte de sortie, sortant de la sphère purement financière pour s’infiltrer dans le marché immobilier, dans les marchés des matières premières, et dans l’industrie du luxe. C’est le fameux effet Cantillon ! L’inflation des prix à la consommation est le caillou dans la chaussure des banques centrales. Si elles n’agissent pas, c’est la monnaie qui s’affaiblit. Si elles augmentent les taux et réduisent leurs rachats d’actifs, c’est l’effondrement de toutes les bulles qui risque d’arriver : obligations, actions, immobilier, cryptos…

Gilles Mitteau : La question de l’inflation est trop simplifiée. Il en existe différentes sortes et on ne comprend pas non plus toujours pourquoi il y en a. L’inflation se comprend surtout comme une forme de déstabilisation d’un système financier et de production.

Pendant la pandémie, par exemple, les gens sont restés chez eux. Ils ont acheté sur Amazon dont le système de production n’a pas réussi à suivre, car il est conçu en flux tendu. Amazon a donc monté ses prix, en attendant de s’adapter aux nouvelles façons de produire.

Par rapport aux grands enjeux à venir, si nous en faisons trop avec la planche à billets, cela créera bien sûr une hausse des prix. Si l’on fait, par contre, des dépenses proportionnées aux capacités de production, dans le cadre d’investissements ayant pour but la transition écologique, il n’y a pas de raison, par contre, que cela crée de l’inflation.

Est-il possible d’identifier les facteurs qui pourraient déclencher une nouvelle crise financière ?

Anice Lajnef : Les facteurs sont nombreux : l’inflation qui peut faire perdre toute confiance en la monnaie ; la hausse des taux pour contrer cette inflation ; les inégalités de richesse qui fracturent la société entre générations ; ou une trajectoire nouvelle de la crise sanitaire qui nous obligerait à fermer de nouveau notre économie.

Gilles Mitteau : Une crise financière est une peur qui s’empare des financiers. Cette dernière ne vient pas de nulle part, mais elle est toujours différente et il est généralement impossible de prédire ce qui va la créer. Il est donc très difficile de répondre à votre question.

Cela pourrait être un faux pas de l’une des banques centrales. En 2010 déjà, le fait que Banque centrale européenne n’avait plus accepté la dette de la Grèce sans actif financier en garantie semble avoir précipité le début de la crise de l’euro.

Les banques centrales comprennent mieux, maintenant, le rôle important qui est le leur. Elles font donc moins d’erreurs. La banque centrale américaine, la Fed, est ainsi intervenue de manière efficace en mars 2020 en injectant des milliards de cash. Nous ne sommes pas à l’abri, malheureusement, que les banques centrales manquent de maîtrise, ne réagissent pas à temps ou qu’une nouvelle fois l’idéologie l’emporte sur la prise en compte des alertes des techniciens.

Propos recueillis par Laurent Ottavi.

Cet article est gratuit grâce aux contributions des abonnés !

Pour nous soutenir et avoir accès à tous les contenus, c'est par ici :

S’abonner

Accès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

1 commentaire

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner