Depuis 2008, la Réserve fédérale américaine n’a pas seulement changé d’échelle : elle a changé de rôle. Son bilan a explosé, ses taux sont devenus un outil de stabilisation permanente, et son intervention dans le financement implicite du système financier comme de l’État fédéral s’est profondément élargie. Derrière le discours technique des banques centrales, une réalité beaucoup plus politique apparaît : la Fed ne se contente plus de piloter l’inflation ou l’emploi, elle empêche désormais le système tout entier de décrocher. Comprendre cette mutation, c’est comprendre pourquoi la banque centrale la plus puissante du monde est devenue l’un des maillons les plus fragiles du capitalisme américain.

1- Une explosion du bilan de la Fed depuis 2008

2- Un rachat massif de titres risqués

3- La Fed, palliatif du marché interbancaire moribond

4- La Fed bien plus sérieuse que la BCE

5- Sauver le système financier et l’État

6- Le changement de rôle de la Fed

Ce qu'il faut retenir

Cette analyse graphique originale d'Olivier Berruyer pour Élucid est une mise à jour de notre suivi régulier et actualisé des grands indicateurs économiques.

Créée en 1913, la Réserve fédérale américaine (souvent appelée « Fed ») est la banque centrale chargée d’une mission cardinale : piloter le dollar, monnaie centrale des échanges internationaux. Contrairement à la BCE, dont le mandat se borne à contenir l’inflation, la Fed dispose d’un double mandat : le plein emploi et la stabilité des prix (auquel s’ajoute, en théorie, mais très marginalement, la recherche de taux d’intérêt à long terme modérés).

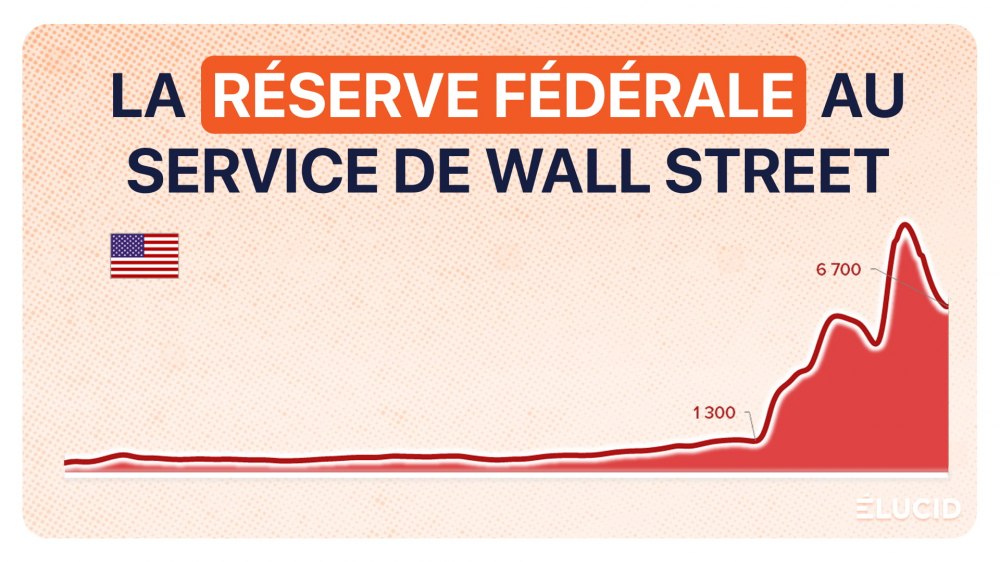

Une explosion du bilan de la Fed depuis 2008

Entre 1945 et 1985, le bilan de la Fed est resté remarquablement stable en dollars réels (c’est-à-dire corrigés de l’inflation), oscillant entre 600 et 800 Md$. Il a ensuite lentement progressé jusqu′à 1 500 Md$ en 2008. Puis la crise financière a tout fait sauter : le bilan a quadruplé en six ans, avant que la crise Covid l’augmente encore de 50 %, pour atteindre le record d’environ 10 000 Md$ en 2022.

Confrontée depuis 2022 à la crise inflationniste (qui n’est pas sans lien avec cette création monétaire démesurée), la Fed a alors décidé de réduire la taille de son bilan pour tenter de revenir au niveau d’avant Covid. Hélas, début 2026, il flirtait encore avec les 6 700 Md$. Cela signifie que la Fed a amputé ses capacités d’intervention au cas où une prochaine crise financière surviendrait prochainement…

Lisez la suite et soutenez un média indépendant sans publicité

S’abonnerAccès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

2 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner