La France est de nouveau confrontée à une énième réforme des retraites soi-disant indispensable pour garantir son financement à moyen terme. Cette réforme est présentée comme « un ajustement logique, car si on vit plus longtemps, on doit travailler plus longtemps ». Cependant, la mise au rebut de plus en plus précoce des travailleurs séniors par les entreprises va conduire à plus de précarité (la réforme du chômage s’en assure) et aboutir à un appauvrissement progressif des retraités en France. Alors que rien n’impose de réaliser rapidement cette réforme, Emmanuel Macron montre son désir fanatique de casse sociale, supprimant « en même temps » 8 milliards de recettes budgétaires annuelles issues d’impôts sur les entreprises.

Abonnement Élucid

Le système français des retraites fonctionne via le système de la répartition : les actifs paient via leurs cotisations sociales les pensions des retraités actuels. Ce système, mis en place au lendemain de la Seconde Guerre mondiale, garantit une grande stabilité financière du système et une certaine visibilité quant au niveau des pensions servies.

Il s’oppose au système par capitalisation, qui consiste pour chaque individu à placer ses économies dans un fonds de pension, et de consommer cette épargne une fois en retraite. L’argent accumulé étant placé sur les marchés financiers afin de dégager un rendement, les fonds de pension sont exposés au risque de faillites ou bien de renégociation des pensions versées en cas de mauvaises performances financières.

Le système par répartition est plus stable financièrement que le système par capitalisation, qui reste fortement soumis à la problématique de l’inflation. C’est en effet cette dernière qui a ruiné durant la Seconde Guerre mondiale les systèmes de retraite par capitalisation antérieurs, et conduit à la mise en place du système de Sécurité sociale que nous connaissons. Cependant, un système par répartition est exposé à un autre problème à long terme : le vieillissement de la population en raison de la hausse de l'espérance de vie.

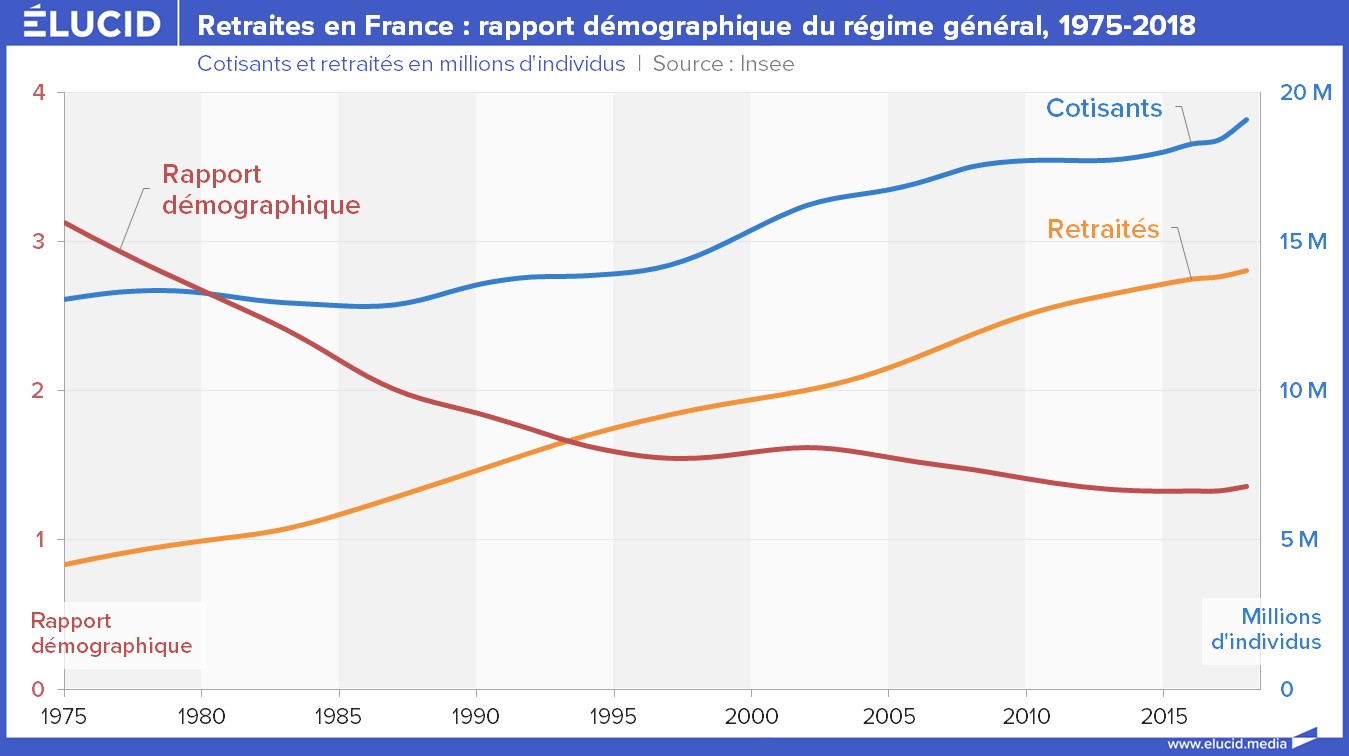

On constate que, depuis 1975, le nombre de retraités a augmenté plus rapidement que le nombre de cotisants. Alors qu’à cette date il y avait 3 cotisants pour 1 retraité, ce nombre n’était que de 1,3 pour 1 en 2014.

Le système par répartition a fortement diminué la pauvreté des séniors

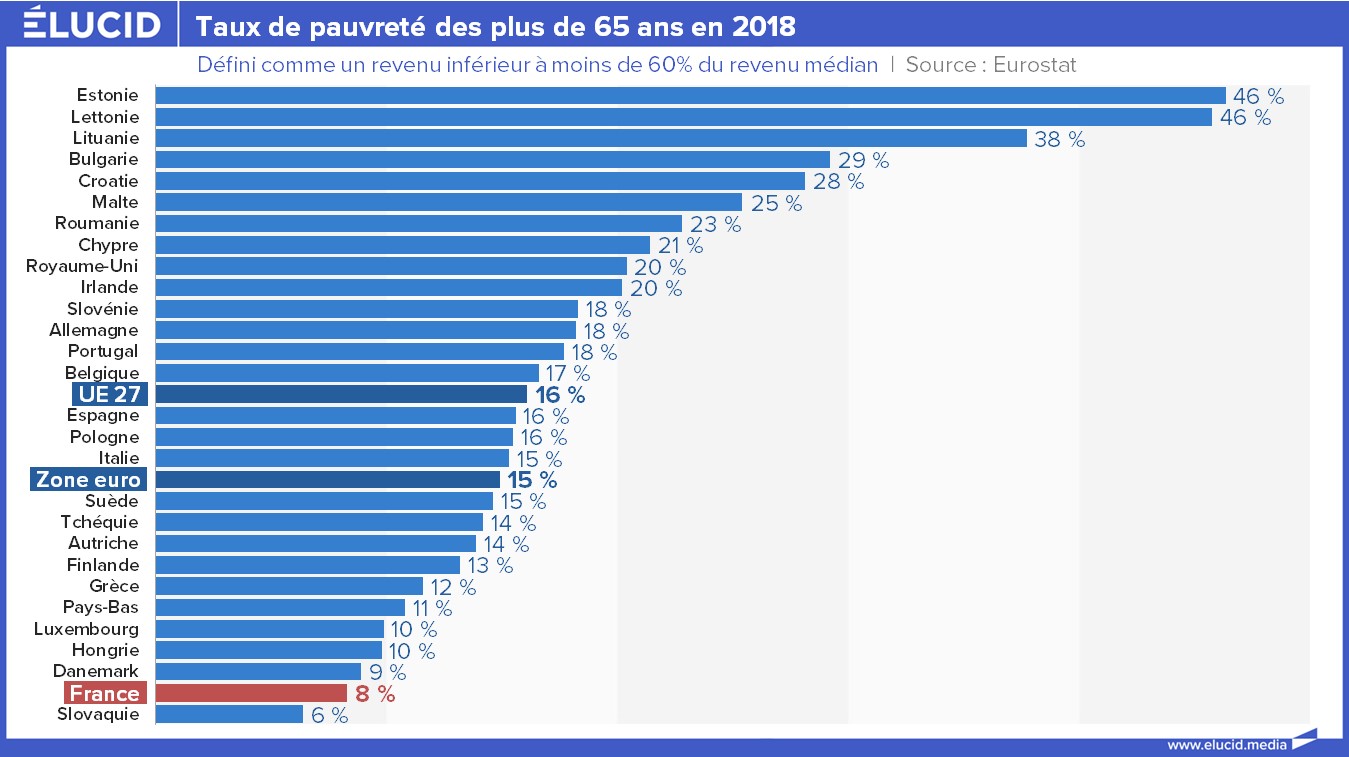

Avec son système actuel de retraite par répartition, la France bénéficie d’un taux de pauvreté des personnes âgées de plus de 65 ans parmi les plus faibles d’Europe : environ 8 % en France en 2020 contre 15 % en Suède et 18 % en Allemagne.

Notre système de répartition avait ainsi permis de gommer une partie des inégalités de revenus qui ont cours pendant la vie active. Ainsi, le niveau de vie médian des retraités en France est relativement comparable à celui de la population active.

La hausse des coûts liée au Papy-boom

La conséquence directe de la hausse du nombre de retraités dans la population totale (« Papy-boom » correspondant à l’arrivée à la retraite de la génération du « Baby-boom ») est la hausse des dépenses publiques et privées consacrées au financement des pensions. Alors que les retraites (régime général, complémentaire et assurances privées) ne représentaient que 12,7 % du PIB en 2001, elles en représentaient 15,1 % en 2014.

C’est une hausse conséquente, mais rappelons qu’elle vise simplement à transférer de l’argent des actifs vers les retraités, ce qui change peu de choses au niveau macroéconomique puisque l’argent finit généralement bien dans des dépenses de consommation dans les deux cas.

Bien loin de la propagande axée sur les prélèvements obligatoires, cette question des retraites est en grande partie un débat autour de la question : « À quel point décide-t-on de réduire le niveau de vie des actifs pour leur assurer tel niveau de vie quand ils seront à la retraite ? ». C’est une simple question de vases communicants.

Pour limiter la hausse des cotisations, et sous la pression de Bruxelles, les gouvernements successifs se sont engagés dans des réformes du système de retraite, qui ont au final freiné la hausse du montant des pensions versées.

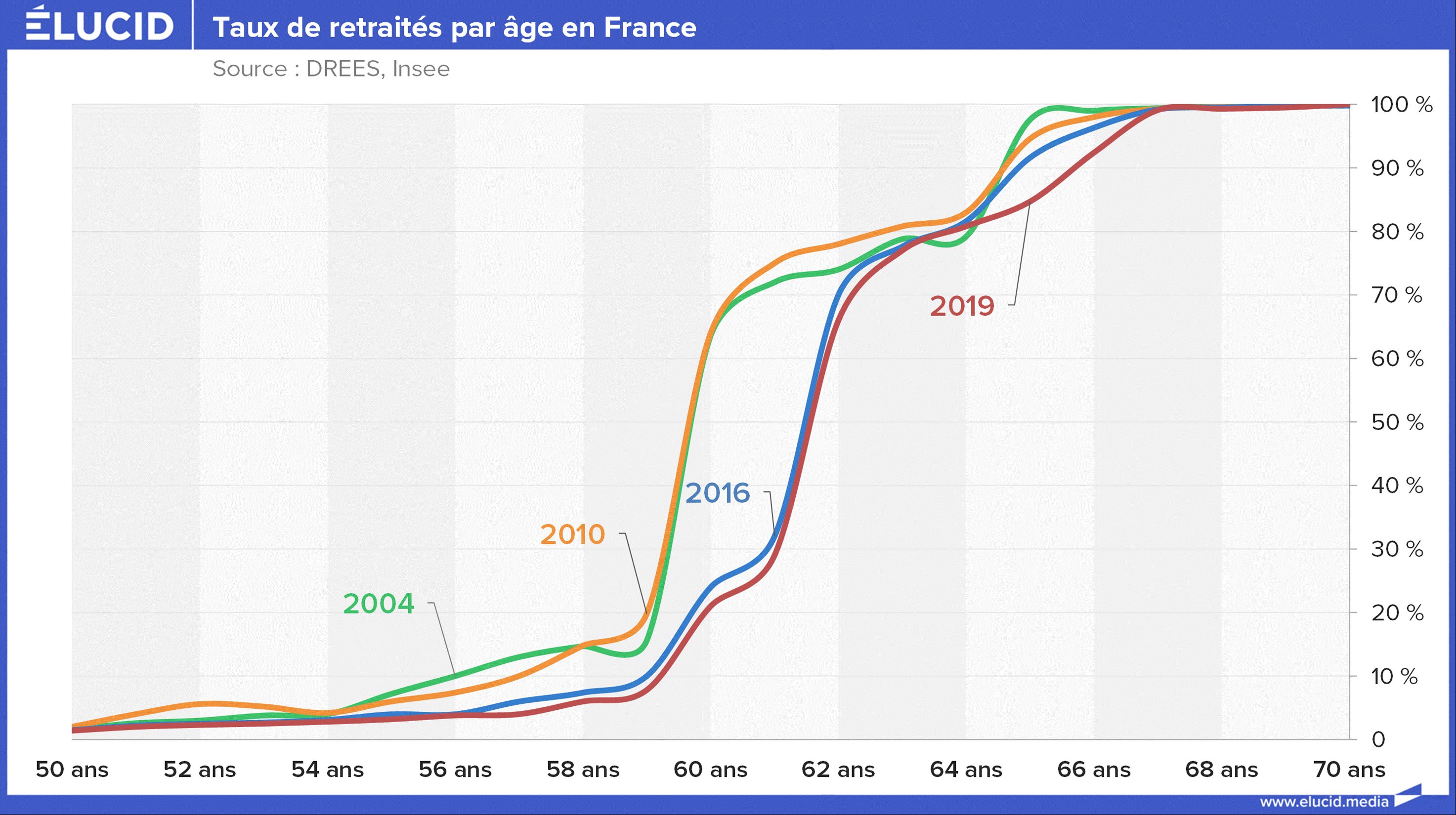

Le but de ces « réformes » a été d'augmenter l'âge de départ à la retraite, qui est actuellement de près de 63 ans pour les salariés du privé :

On constate que ces nombreuses réformes n’ont consisté qu’en des modifications « paramétriques », très douloureuses pour les nouveaux pensionnés (augmentation des durées de cotisation, hausse de l’âge légal de départ en retraite…).

Les dangers d’une réforme non nécessaire

Le plus paradoxal est que, selon les projections du Conseil d’Orientation des Retraites (COR), l’organisme étatique chargé d’aider au pilotage du système français de retraite, on ne devrait pas assister à une explosion des dépenses à long terme.

Dans son dernier rapport, le COR considère que notre système de retraites, contrairement à ce que prétend le gouvernement, se porte plutôt bien. En 2021, il a ainsi dégagé un excédent de 900 millions d'euros, et disposait fin 2022 de réserves d'un montant de 3,2 milliards d'euros. S'il est vrai que son solde global risque éventuellement de se dégrader après 2023, ce n'est que « faiblement » et « de manière contrôlée ». Le COR pronostique ainsi un retour à l'équilibre après 2030.

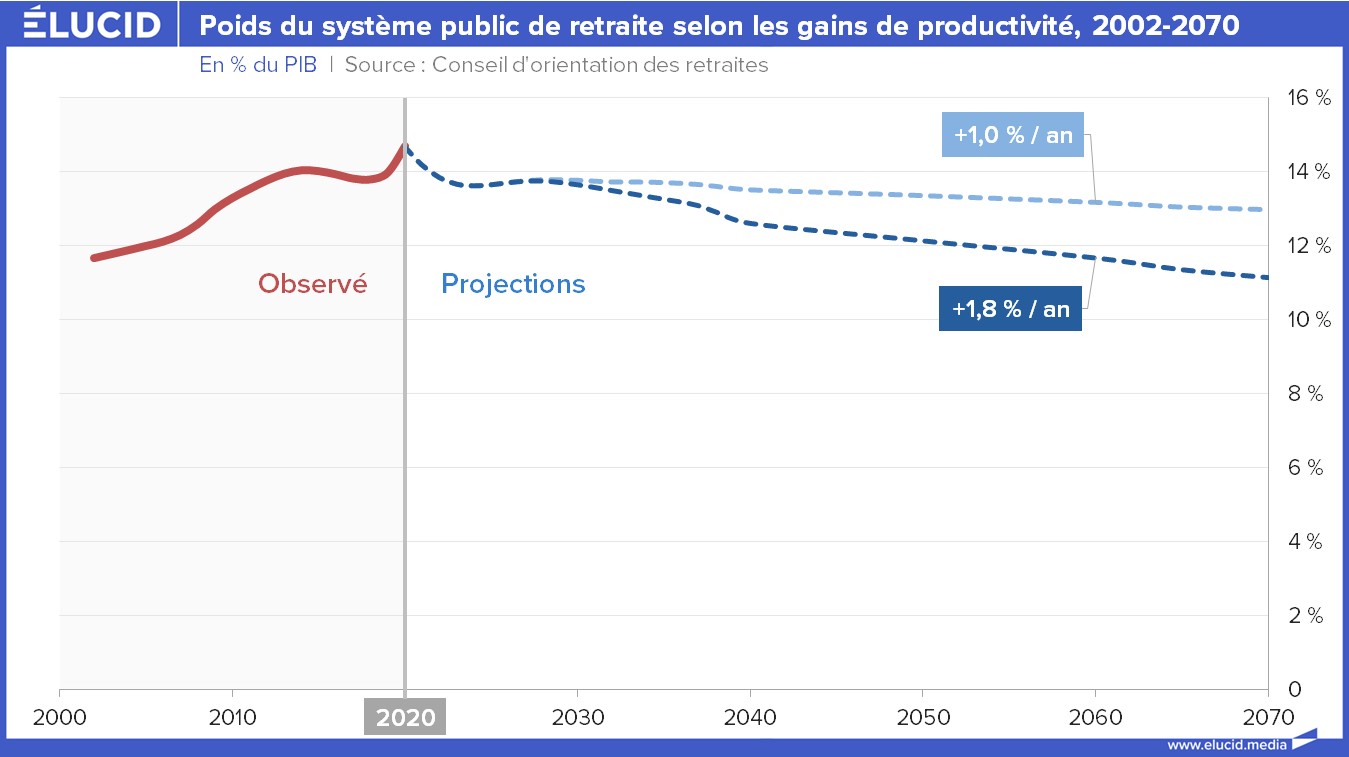

En termes de part dans le PIB, le montant des pensions de retraite devrait dans le pire des scénarios se stabiliser autour de 12 % jusqu’en 2035, puis commencer à décliner pour atteindre 10,8 % du PIB en 2070.

L’interprétation de ces chiffres doit bien entendu se faire avec prudence, car les projections du COR sont fortement sensibles à l’évolution de la productivité du travail (combien de richesse peut être créée par un salarié), mais également l’évolution de l’inflation ou bien encore du chômage.

On est bien loin, cependant, d’un système hors de contrôle, menacé par une explosion à venir des dépenses, qui nécessiterait des mesures très urgentes au moment même où nous entrons en pleine période de troubles économiques et financiers. D'ailleurs, le rapport du COR précise lui-même que ses études : « ne valident pas le bien-fondé des discours qui mettent en avant l'idée d'une dynamique non contrôlée des dépenses de retraite ». Cela n'a pas empêché Gabriel Attal, ministre de l'Action et des Comptes publics, d'affirmer sans rire que : « sans réforme, il y aura 500 milliards d'euros de dette supplémentaires sur 25 ans. En clair : c'est la réforme ou la faillite » − une affirmation à la fois inexacte, mensongère et délirante.

D'autre part, cette réforme a de nombreux effets pervers. La propagande gouvernementale la présente comme quelque chose d’inéluctable et de logique, car « si on vit plus longtemps, on doit travailler plus longtemps ». Certes, c'est en partie vrai dans un contexte de hausse du nombre de séniors, mais les choses sont bien loin d’être aussi simples, comme le constatent les travailleurs de plus de 50 ans en entreprise. Mis au rebut de plus en plus précocement en raison de leur coût, ils se retrouvent alors frappés par le chômage et l’invalidité, attendant pendant de longues années une retraite qui s’éloigne de plus en plus.

Pire, le gouvernement fait le choix d'une telle réforme − qui va augmenter mécaniquement le nombre de séniors au chômage − juste après avoir « réformé » l’assurance chômage pour en réduire la durée et les niveaux d’indemnisation. Et ce afin d’éviter que les « ressources » dégagées de la réforme des retraites se retrouvent absorbées par les coûts croissants du chômage.

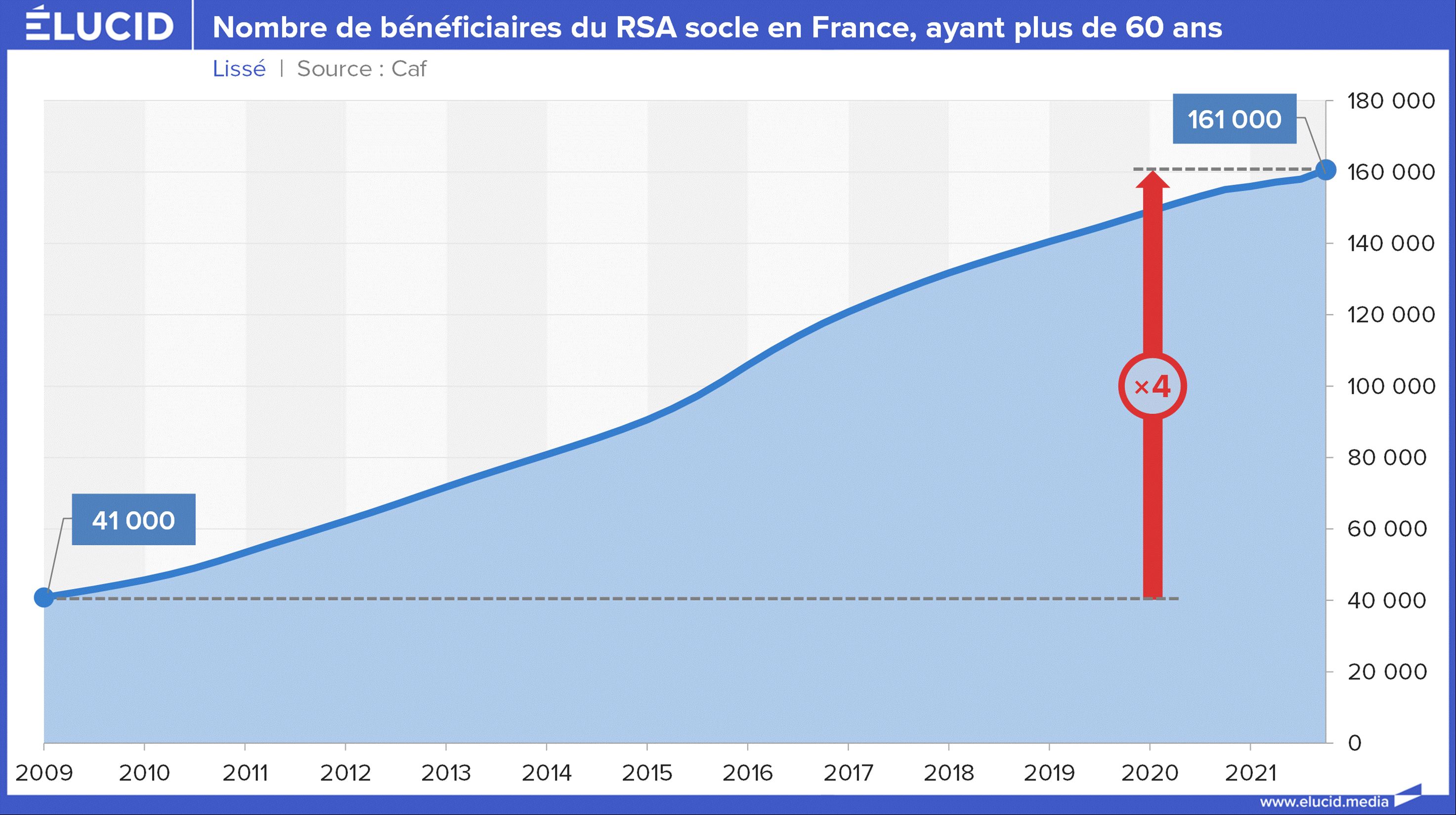

La conséquence ? Des années de galère à attendre une retraite plus basse, de plus en plus souvent au RSA, dont le nombre de bénéficiaires âgés a tout simplement quadruplé en une décennie.

La hausse en trompe-l’œil de l’espérance de vie

Outre l’espérance de vie totale, il est important de prendre en compte l’espérance de vie en bonne santé. Or, là aussi, les inégalités sociales influent grandement sur cet indicateur. Si on se rapporte aux données anglaises selon le revenu (l’Insee ne publiant a priori pas l’équivalent en France), on constate qu’au-delà de 60 ans, les 30 % des Anglais les plus pauvres n’ont aucune année d’espérance de vie en bonne santé contre 11 ans chez les 10 % les plus riches (ceci a été originellement signalé par Harroun Sabbah sur son site).

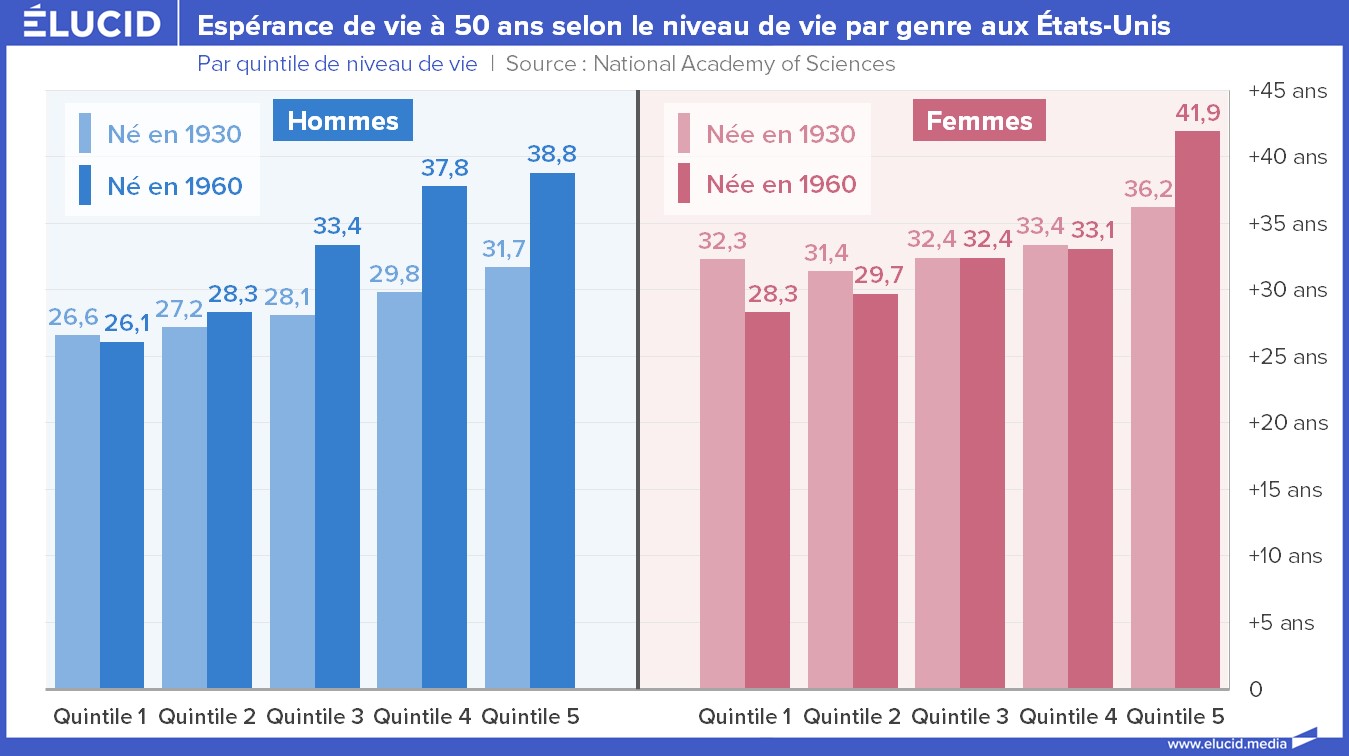

Parallèlement à cette inégalité intragénérationnelle, on observe qu’aux États-Unis se fait jour une inégalité intergénérationnelle : une étude récente a ainsi montré que la modification du partage de la richesse au profit des classes supérieures s’est accompagnée d’un accroissement des inégalités en termes d’espérance de vie.

Alors que la génération née en 1930 ne présentait qu’une différence d'espérance de vie entre les plus riches et les plus pauvres d'environ 5 années pour les hommes et 4 années pour les femmes, la génération née en 1960 a vu cette différence croître à respectivement à près de 13 et 14 années (en fonction des projections actuelles). Pire, cette étude anticipe ainsi une baisse de l'espérance de vie des 20 % à 40 % des Américains les plus pauvres, masquée au global par la forte hausse de celle des plus riches.

Ceci pose donc de lourdes questions quant au problème du financement des retraites : comment justifier de faire travailler plus les salariés aux conditions de travail les plus difficiles, si leur espérance de vie recule ou même stagne, pour financer les retraites de cadres futurs nonagénaires ?

Le manque de courage de Macron

Là où la presse aux ordres et les courtisans saluent le « courage » de Macron, il est pourtant facile d’y voir la manifestation de toute sa perversité et sa lâcheté.

Perversité, car il se lance dans une réforme de casse sociale que la réalité financière n’exige en rien. Le Conseil d'Orientation des Retraites considère que notre système de retraite se porte plutôt bien. Il est actuellement excédentaire et son solde global ne se dégrade que « faiblement » et « de manière contrôlée » pour un retour à l'équilibre prévu après 2030. Si le système français de retraite traverse certes plusieurs défis, en particulier la modification de ses équilibres démographiques, il reste un système stable, égalitaire et dont la part dans le PIB devrait se stabiliser à moyen terme.

Nous sommes donc bien loin d'un système hors de contrôle, menacé par une explosion à venir des dépenses, qui nécessiterait des mesures très urgentes, comme l'a encore récemment affirmé le ministre Gabriel Attal avec ses « 500 milliards d'euros de dette supplémentaires sur 25 ans » et ses menaces de « faillite » de l’État.

Avec son système par répartition, la France se distingue par des taux de pauvreté à la retraite parmi les plus bas des pays développés. C’est une véritable réussite sociale que Macron ne peut décidément accepter. C’est d’ailleurs là qu’on voit que Macron n’est pas un homme politique (il n’a jamais été élu nulle part avant 2017), mais un obscur haut fonctionnaire sans grande envergure dans la lignée des nombreux qui ont pavé depuis longtemps la voie vers les malheurs du pays.

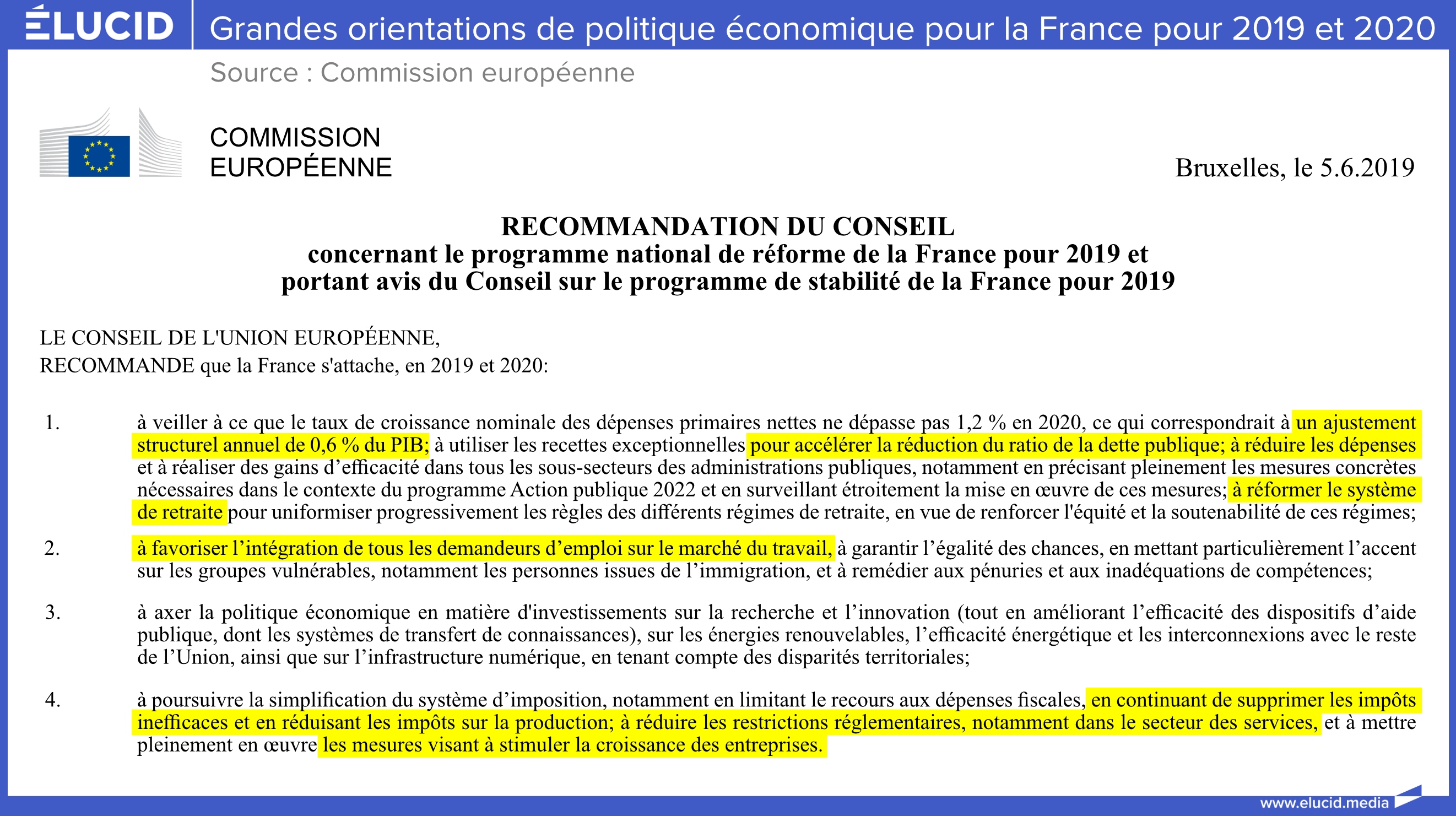

Lâcheté, car il ne s’oppose pas aux politiques européennes (les Grandes Orientations de Politique Économique ou GOPÉ) qui exigent une telle réforme des retraites contraire à l’intérêt général :

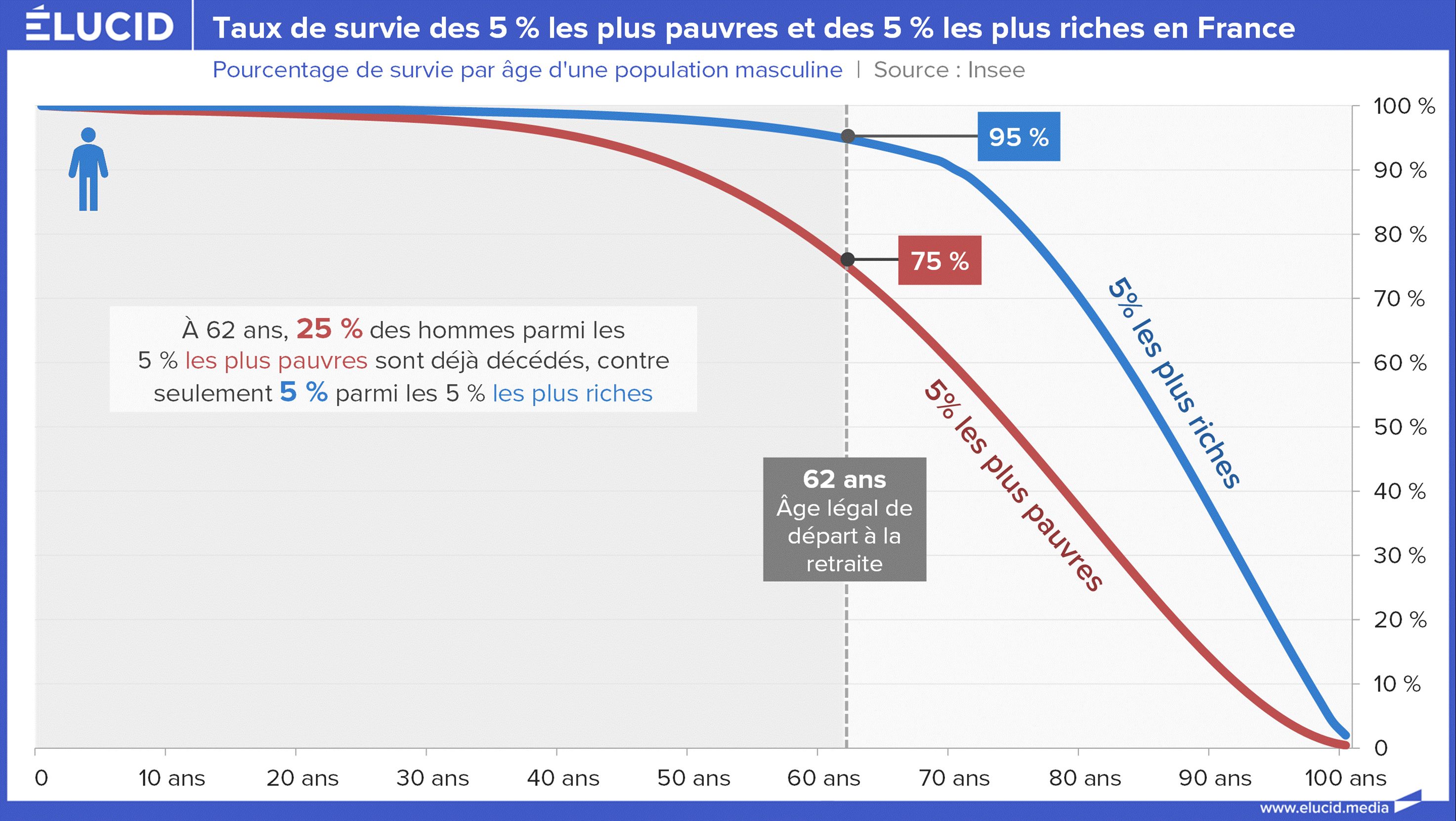

Lâcheté, car il ne tient pas compte des graves inégalités. Il convient également de rappeler un triste fait : aujourd’hui, avec un âge de départ à 62 ans, 25 % des Français les plus pauvres sont morts avant l’âge de la retraite, contre seulement 5 % des plus riches.

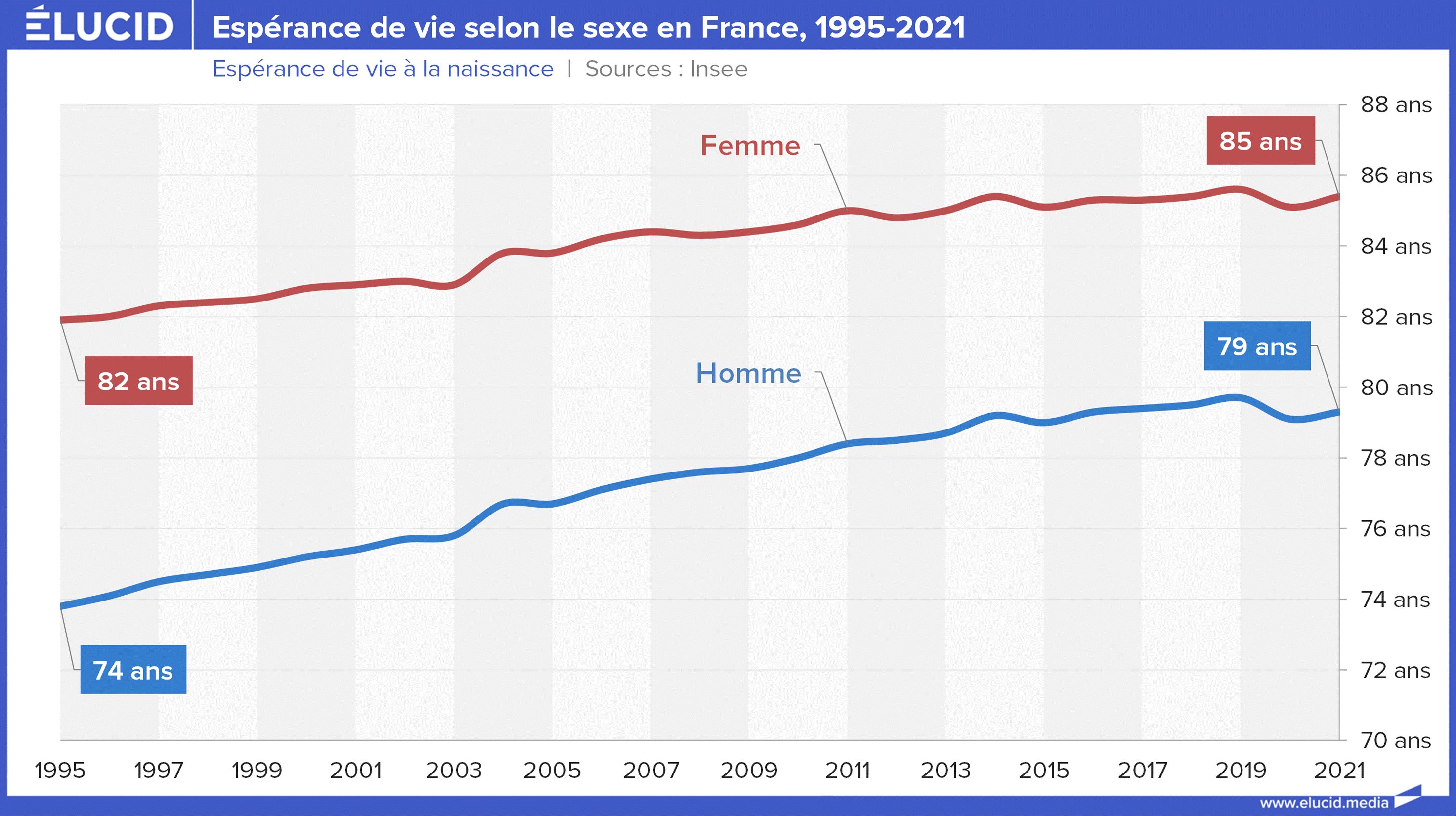

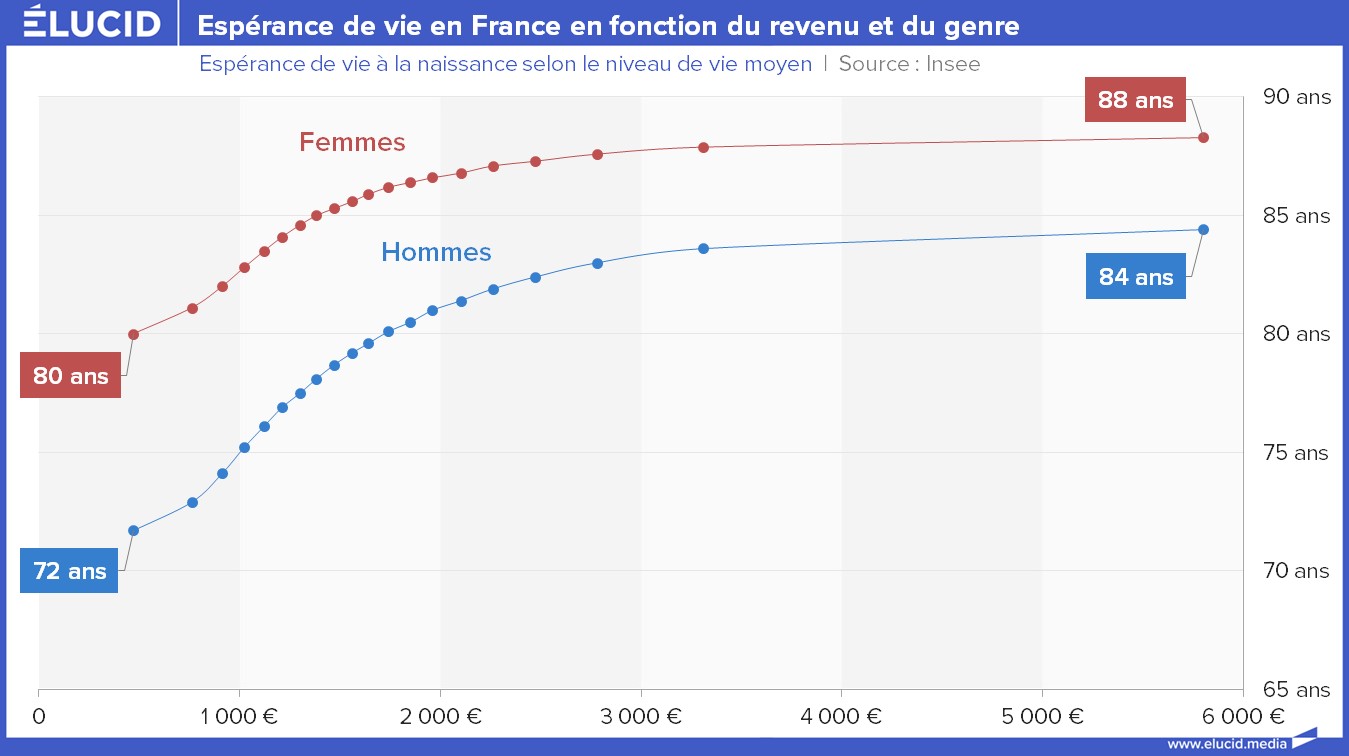

De manière plus globale, on observe que l’espérance de vie varie en fonction du revenu. Ainsi, il existe un écart d’espérance de vie de 12 ans entre les deux extrêmes de la distribution des revenus chez les hommes et de 8 ans chez les femmes, selon l’Insee.

Macron se pense courageux et souhaite « sauver » notre système de retraites ? Vraiment ? Mais il pourrait alors :

- commencer par supprimer les lourdes baisses d’impôt des entreprises qu’il ne cesse d’accorder, encore 8 milliards de recettes budgétaires annuelles venant d’entreprises supprimées en 2023-2024

- proposer de ne pas revaloriser les retraites des plus riches, qui eux sont partis à la retraite à 60 ans – mais il ne le fera pas, car ce sont ses électeurs ;

- proposer de n’appliquer sa réforme qu’aux CSP+ et aux plus aisés, qui vivent plus longtemps – mais il ne le fera pas, car ce sont ses électeurs ;

- imposer à 50 % l'enrichissement exceptionnel des 500 plus grandes fortunes de France qui, comme le rappelle Thomas Piketty dans une récente tribune, sont passées de 200 milliards à 1 000 milliards d'euros en l'espace de 10 ans. Ceci rapporterait 400 milliards d'euros à l’État et devrait donc rassurer Gabriel Attal ;

- taxer partiellement les superdividendes records du CAC40 en 2022 (+ 80 milliards d'euros).

Finalement, le seul courage de Macron, c’est peut-être de montrer à tous les Français – par le maintien d'une réforme des retraites rejetée par 68 % des Français et imposée par le fait du prince – qu’il n’est en rien un président démocrate.

Cet article est gratuit grâce aux contributions des abonnés !

Pour nous soutenir et avoir accès à tous les contenus, c'est par ici :

S’abonner

Accès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

7 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner