Depuis le début des années 1980, le nombre de transactions sur les produits dérivés a fortement augmenté, si bien que cela représente aujourd’hui l’essentiel de l’activité des marchés financiers. Au fil du temps, le rôle des produits dérivés a changé, passant d’une fonction assurantielle à un objet de spéculation.

Si la valeur des premiers produits dérivés reposait sur des « sous-jacents » tels que les produits agricoles — en proposant une couverture contre la fluctuation du prix de ces produits — cela n’est plus le cas aujourd’hui. En effet, le marché des produits dérivés s’est considérablement développé depuis 20 ans et un produit « sous-jacent » peut désormais être une unité de matière première, une action cotée en bourse, une obligation, un taux d’intérêt ou encore un taux de change.

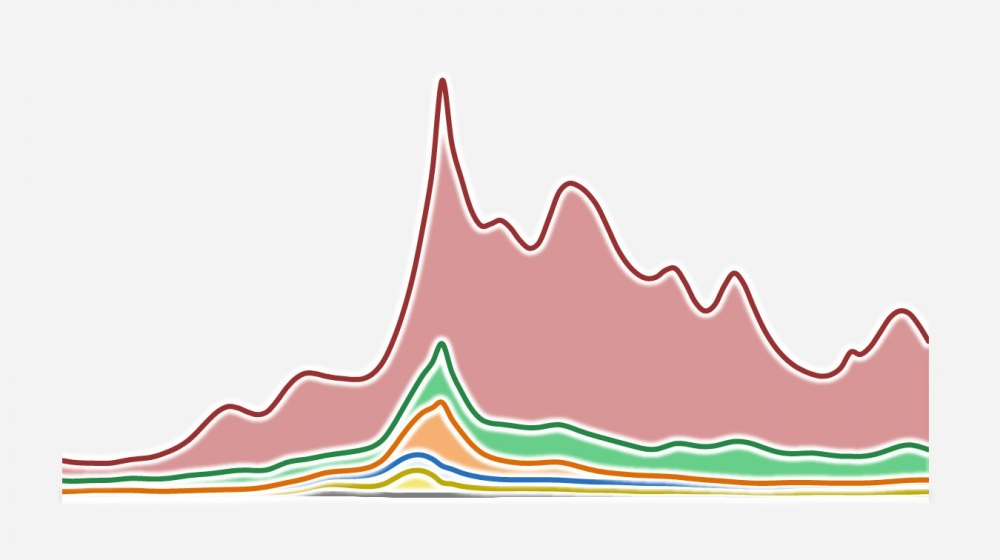

L’augmentation de l’encours mondial des produits dérivés de gré-à-gré illustre cette tendance : il a été multiplié par cinq entre début 1999 et le deuxième trimestre 2021, passant de 2 900 à 13 000 milliards de dollars. Sur cette période, les différents types de produits dérivés ont connu des dynamiques de croissance plus ou moins fortes :

- Les produits dérivés couvrant les fluctuations des taux d’intérêt sont de loin les premiers produits dérivés échangés sur les marchés financiers. En vingt ans, leur montant a été multiplié par 6,5, passant de 1400 à 9 150 milliards de dollars ;

- Les produits dérivés couvrant les fluctuations des devises ont vu leur montant multiplié par près de trois, passant de 900 à 2500 milliards de dollars ;

- Les produits dérivés couvrant les crédits (CDS) ont enregistré la hausse la plus importante sur la période : leur montant est passé de 4 à 220 milliards, soit une multiplication par 55.

- Les produits dérivés couvrant les fluctuations des valeurs boursières ont vu leur montant multiplié par trois, passant de 250 à 750 milliards de dollars :

Lisez la suite et soutenez un média indépendant sans publicité

S’abonnerAccès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

2 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner