La Réserve fédérale américaine va-t-elle enfin défendre l'intérêt général et l'économie productive ou bien continuer de privilégier ceux des 1 % les plus riches et de la finance casino ? Depuis vingt ans, la banque centrale des États-Unis a endossé un nouveau rôle dans l’économie américaine : celui de prêteuse en dernier ressort afin de différer les conséquences des politiques néolibérales irresponsables. Malgré tout, il semble qu'il n'y ait plus aucun moyen de les empêcher à l'avenir. En attendant, les « politiques non-conventionnelles » ont de graves effets sur les bulles financières, les prix élevés de l’immobilier, l’activité économique et donc le pouvoir d’achat. Analyse.

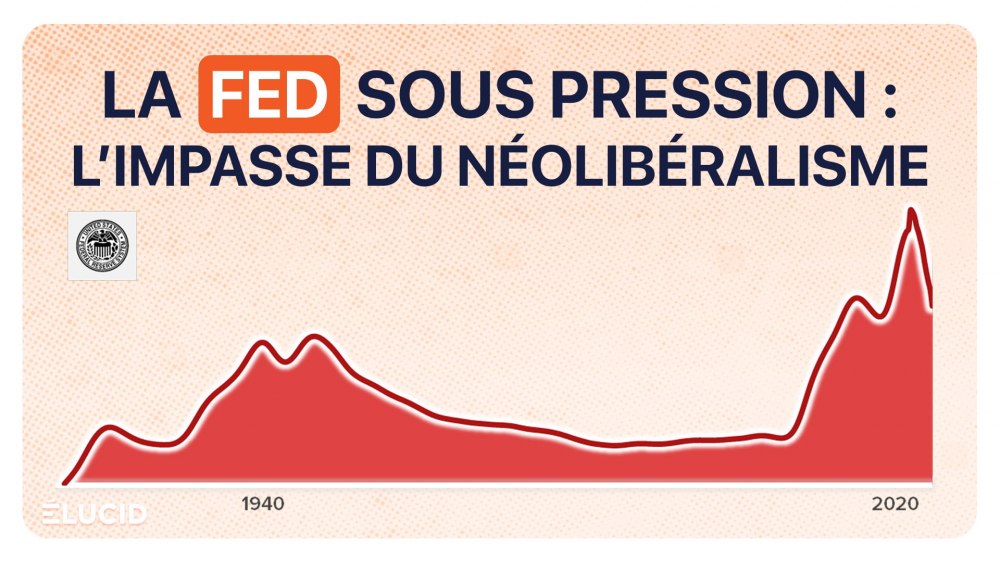

1- Une explosion du bilan de la Fed depuis 2008

2- Un rachat massif de titres risqués

3- La Fed, palliatif du marché interbancaire moribond

4- La Fed bien plus sérieuse que la BCE

5- Sauver le système financier et l’État

6- Le changement de rôle de la Fed

Ce qu'il faut retenir

Cette analyse graphique originale d'Olivier Berruyer pour Élucid est une mise à jour de notre suivi régulier et actualisé des grands indicateurs économiques.

Créée en 1913, la Réserve fédérale américaine – souvent appelée « Fed » – est une banque centrale qui assure le rôle fondamental de contrôle du dollar, monnaie centrale des échanges internationaux. Contrairement à la BCE, dont le mandat consiste uniquement à maîtriser l’inflation, la Fed dispose d'un double mandat : la recherche du plein emploi et de la stabilité des prix (auxquels s’ajoute en théorie, mais marginalement, la recherche de taux d'intérêt à long terme modérés).

Une explosion du bilan de la Fed depuis 2008

Le bilan de la Fed est resté relativement stable en dollars réels (c’est-à-dire corrigés de l’inflation) entre 1945 et 1985, oscillant entre 600 et 800 Md$, avant de lentement progresser jusqu’à 1 500 Md$ en 2008. La crise financière a alors fait exploser ce bilan, qui a quadruplé en 6 ans, avant que la crise Covid l’augmente encore de 50 %, pour atteindre le record de près de 10 000 Md$ en 2021. Confrontée depuis 2022 à la crise inflationniste (qui n’est pas sans lien avec cette création monétaire démesurée), la Fed a depuis lors décidé de baisser la taille de son bilan pour tenter de revenir au niveau d’avant la crise Covid ; il approchait les 6 900 Md$ fin 2024.

Lisez la suite et soutenez un média indépendant sans publicité

S’abonnerAccès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

5 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner