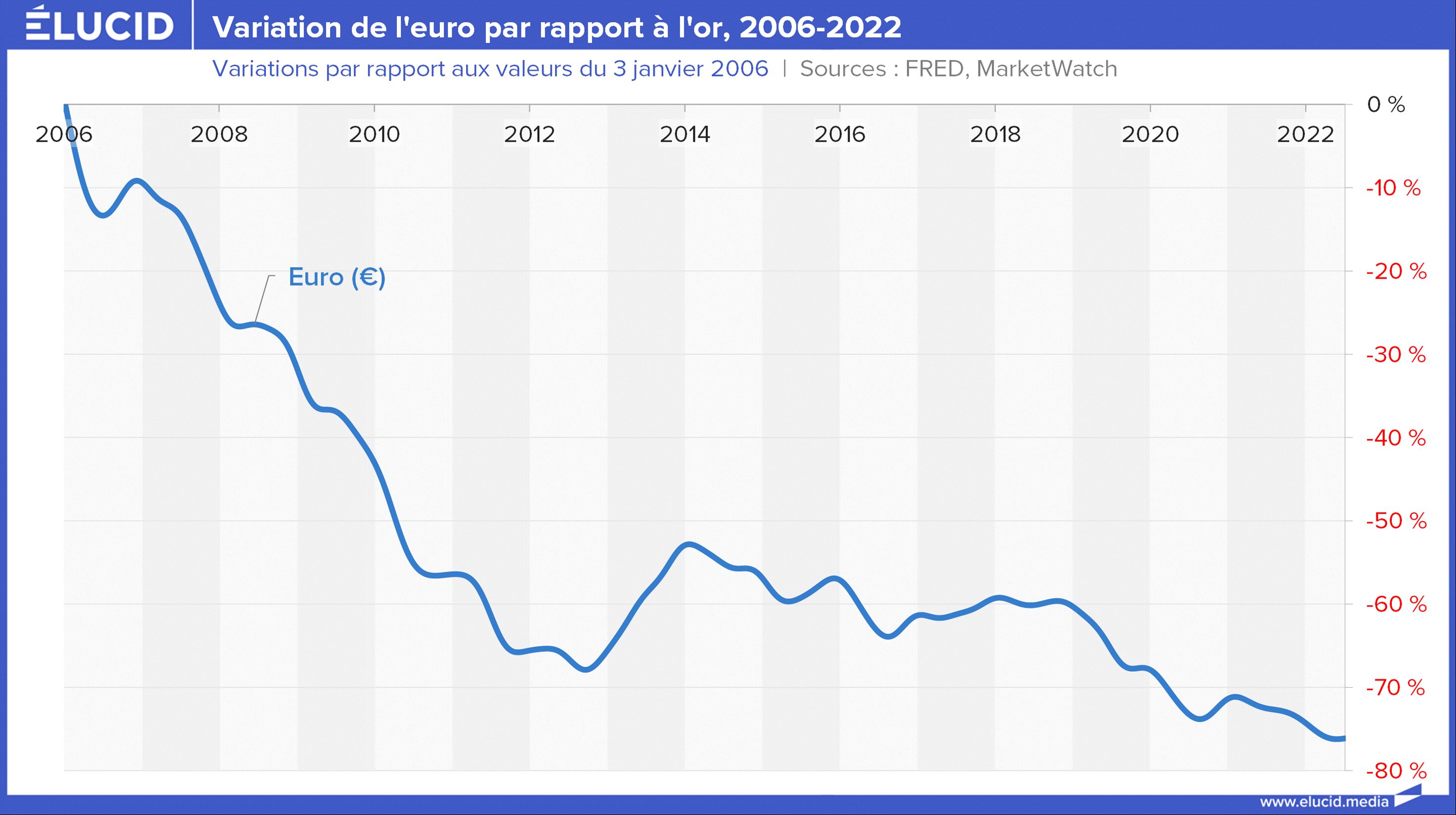

Après avoir résisté à la planche à billets, la Banque Centrale Européenne (BCE) y a cédé il y a douze ans. L’euro a alors perdu sa chance d’être une monnaie de réserve plus forte et stable que le dollar. Aujourd’hui, il faut 6 fois plus d’euros pour acheter la même once d’or qu’il y a 23 ans.

Abonnement Élucid

L’histoire de l’euro est un peu celle de la Chèvre de Monsieur Seguin, qui s’est battue toute la nuit, pour être mangée au matin. À ses débuts, l’euro était parti pour être une monnaie forte, dont l’attractivité était attestée par son appréciation et son adoption rapide en tant que deuxième monnaie de réserve par les banques centrales du monde. Mais depuis 13 ans, il a fini par accumuler tous les inconvénients du dollar et plus encore, sans en avoir ses avantages (comme celui d’un gouvernement central fort) : dévaluation, instabilité, endettement, taux négatifs, faiblesses géopolitiques.

La BCE a joué un rôle central dans cette dévaluation. Reconstituons l’histoire de la perte d’influence de l’euro, qui est celle d’un rendez-vous manqué avec l’Histoire.

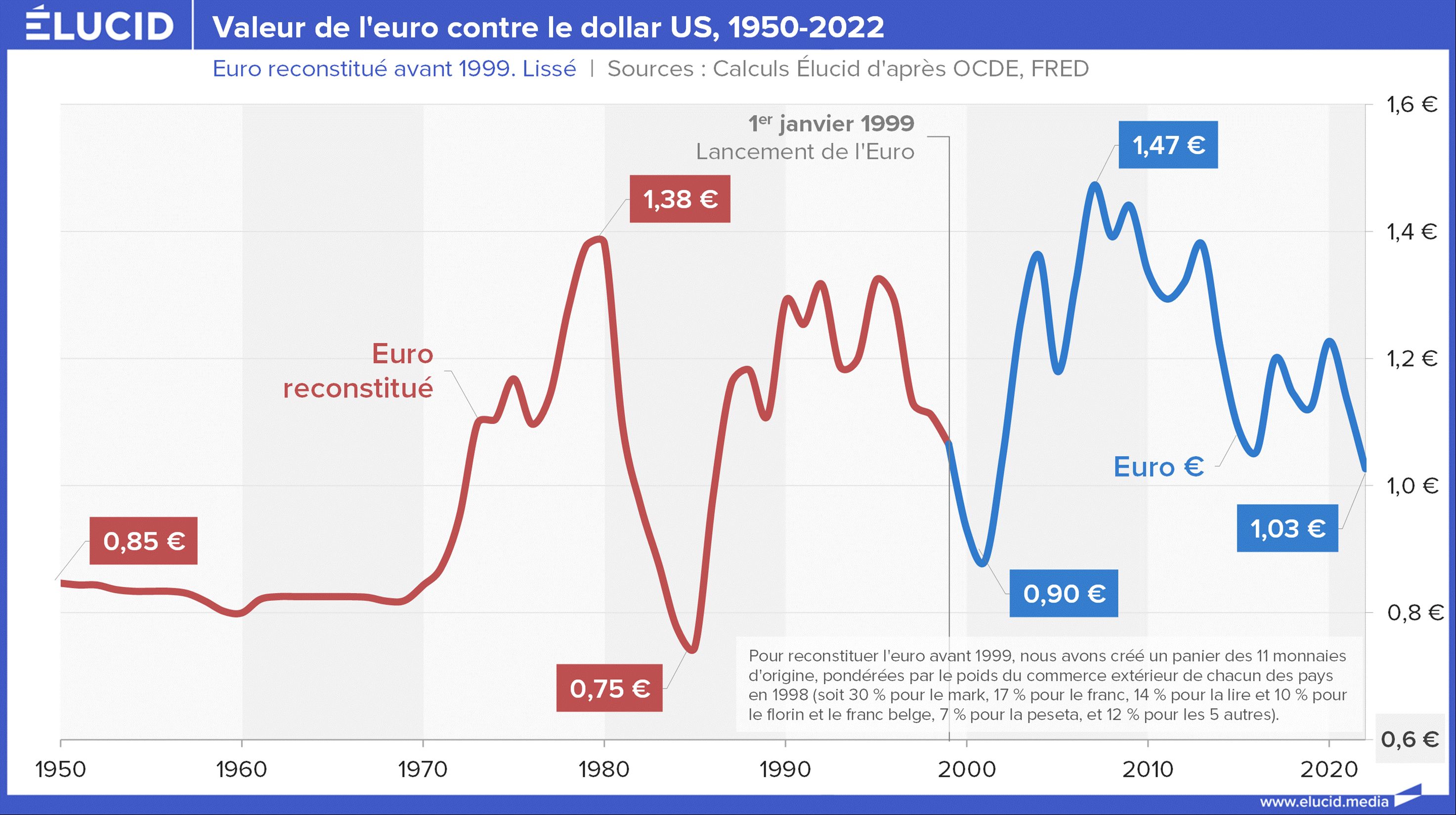

Juste après sa création, le 1er janvier 2002, l’euro partait très fort. Il a entamé une appréciation qui l’a vu passer de 0,89 dollar en janvier 2002 à 1,57 le 25 avril 2008. Durant ces années, le dollar se dévaluait en raison d’une bulle de dette record stimulée par des taux d’intérêt restés très bas de 2000 à 2005, puis à nouveau en 2008. Pour la zone euro, cette époque était marquée par une doctrine de rigueur budgétaire qui représentait une alternative par rapport aux États-Unis, et par une Banque centrale européenne forte.

À sa tête, Wim Duisenberg, puis Jean-Claude Trichet ont successivement défendu, entre 2004 et 2011, le maintien d’un euro fort et intègre. Leur vision était inspirée davantage par la vision allemande que par celle américaine. En effet, à la Bundesbank, les politiques de dévaluation américaines étaient contraires à la philosophie du président Axel Weber (de 2004 à 2011), qui a fait rempart à toute velléité européenne d’user de la planche à billets et de débaser l’euro. De même, le ministre des Finances allemand Wolfgang Schaüble (à cette fonction de 2009 à 2017) a toujours lutté bec et ongles contre l’idée de suivre les États-Unis sur la voie du débauchage.

Cela est peu rappelé, mais en 2010 encore, de fortes divergences de vues pouvaient opposer la Réserve Fédérale américaine (Fed) et la BCE, ce qui n’est plus le cas depuis très longtemps. On se souvient par exemple que l’Allemagne a ouvertement critiqué les États-Unis en novembre 2010 pour leur deuxième assouplissement quantitatif de 600 milliards de dollars. Wolfgang Schäuble a qualifié cette politique monétaire américaine de « clueless », terme qui peut se traduire par « à côté de la plaque ». La Fed avait décidé d’injecter ces 600 milliards pour relancer l’économie (et les marchés surtout) après la crise des subprimes. Il en résultait une dévaluation du dollar.

Schaüble accusait les États-Unis d’« hypocrisie en matière de taux de change », notant qu’« ils reprochent aux Chinois de manipuler le niveau du yuan tandis qu’ils dévaluent artificiellement le dollar à l’aide de leur planche à billets ». Le ministre allemand estimait que les États-Unis « min[aient] leur crédibilité en matière de politique monétaire, et augment[aient] l’insécurité économique globale ». « Le modèle de croissance américain traverse une crise profonde, estimait-il. Les Américains ont vécu trop longtemps à crédit, surdéveloppé leur secteur financier, et négligé leur base industrielle ». Il était exceptionnel de voir un dirigeant européen exprimer une telle critique.

Tout a changé avec la crise de l’euro en 2008. Depuis lors, la BCE de Mario Draghi et de Christine Lagarde a suivi à la lettre les politiques de la Fed. Et l’euro a perdu 34 % contre le dollar. À son point culminant, quand la monnaie unique se traitait à plus de 1,5 dollar en 2008, les problèmes de la Grèce se sont manifestés. La dette grecque s’était détériorée en raison de la crise des subprimes et de ses effets sur l’économie mondiale. Son ratio de dette sur PIB était à 127 % en 2009 et allait bientôt dépasser les 170 %.

Cela n’a pas causé de crise sur les marchés jusqu’en 2010 : tout a commencé à aller très mal quand les spéculateurs sont intervenus. À la base, la Grèce n’était pas un problème vital pour la zone euro ; elle ne pèse que 2 % du PIB de la zone. Au demeurant, à la même époque, la Californie ainsi que 30 % des États américains étaient tout aussi surendettés que la Grèce. Mais il y avait une fragilité inhérente à la zone euro et à son manque de centralisation. C’est ce que des fonds spéculatifs anglo-saxons ont voulu exploiter, en faisant tomber une à une les économies de la zone dans un jeu de domino facilité par l’interdépendance de l’euro. Le Wall Street Journal a raconté comment cela a démarré.

Le 8 février 2010, plusieurs gérants de hedge funds américains se sont réunis dans un restaurant new-yorkais. Il y avait notamment les représentants de Soros Fund Management, Brigade Capital, Greenlight Capital, et SAC Capital Management. L’idée a émergé de parier de manière concertée sur la dette grecque, puis par extension sur la détérioration d’autres dettes souveraines européennes. Cette première attaque concertée contre la Grèce, en faisant paniquer les investisseurs et les banques exposées, a dégénéré en attaque généralisée contre la dette de tous les pays périphériques et les titres des banques qui leur avaient prêté de l’argent, pour finir par viser des pays du cœur de la zone, à l’instar de la Belgique ou de l’Italie.

Mi-décembre 2010, le ministre allemand des Finances Wolfgang Schäuble résistait encore, et avertissait « ceux qui parient contre l’euro » qu’ils « ne réussiront pas, car l’euro ne faillira pas ; nous le défendrons avec succès ». Mais c’était le début de la fin de l’autonomie européenne en matière de politique monétaire. Le 26 juillet 2012, dans un fameux discours à Londres, Mario Draghi, nouveau président de la BCE, changeait de méthode et signalait aux spéculateurs que la BCE ferait « tout ce qu’il faut pour préserver l’euro ». Ajoutant : « Et croyez-moi, cela suffira ». Autrement dit, la BCE allait user de la planche à billets pour aller contre les spéculateurs (s’ils vendent à découvert, elle achète, et ils perdent massivement leurs paris). Personne ne pouvait aller contre une banque centrale, et les attaques ont cessé.

Sur le moment, son initiative a été salutaire et applaudie. Mais une digue avait lâché : désormais, la BCE, comme la Fed, résoudrait ses problèmes en utilisant la planche à billets, c’est-à-dire en sacrifiant la probité de l’euro. Sous Mario Draghi, puis sous sa successeure Christine Lagarde, la BCE a régulièrement recouru depuis lors à des « assouplissements quantitatifs », autrement dit, à la création monétaire destinée à soutenir les marchés via l’achat de titres qui sont ensuite déposés sur son bilan. Une politique créatrice d’inflation et de dévaluation, qui mène droit à l’affaiblissement du statut de monnaie de réserve de l’euro.

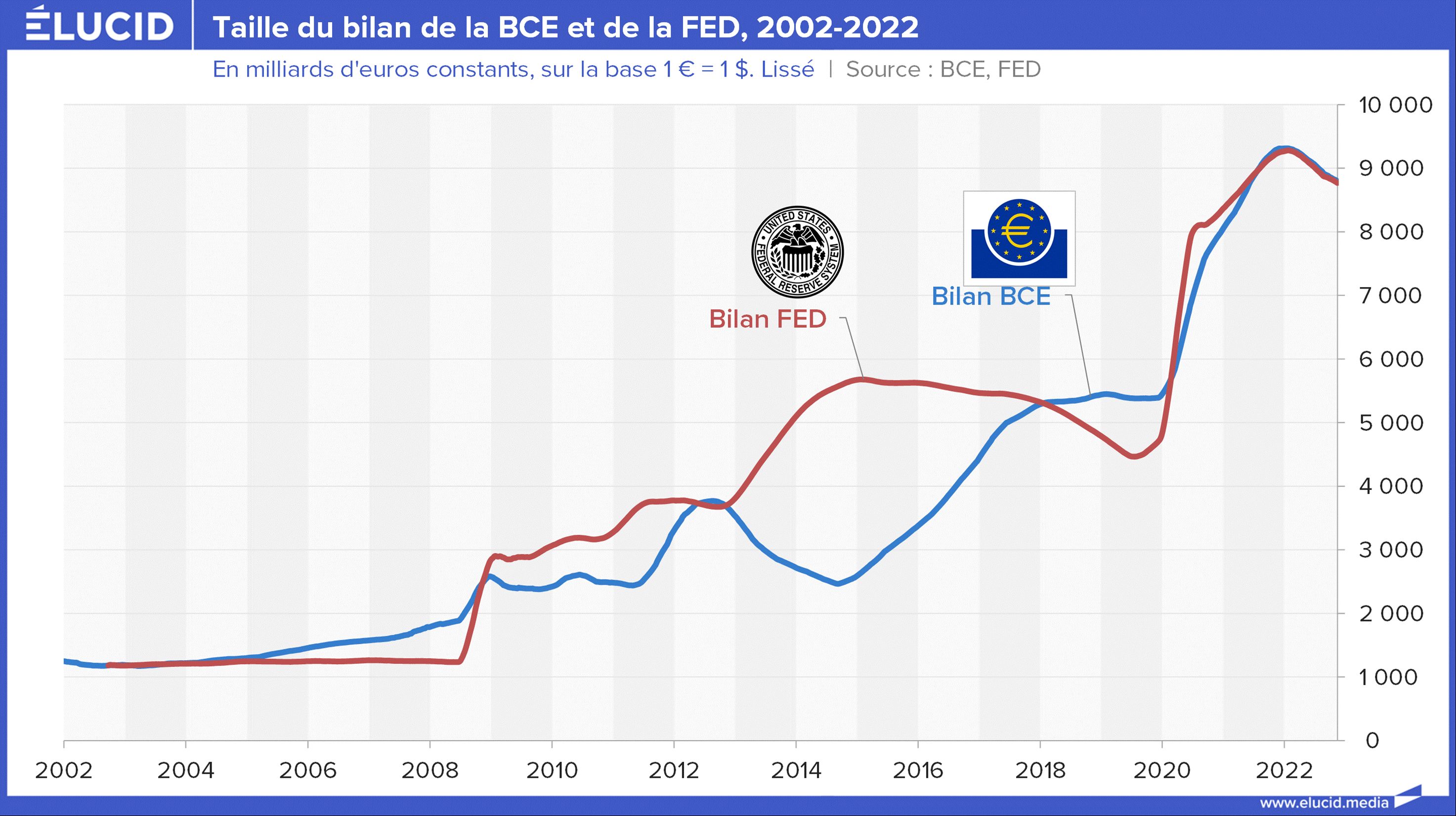

Ainsi, les deux banques centrales ont suivi exactement le même parcours depuis 2009, intervenant agressivement sur les marchés à chaque crise, et dévaluant leurs monnaies de concert. Injections monétaires successives entre 2010 et 2017 suite à la crise des subprimes et à la crise de l’euro ; puis tentative de stabilisation/de réduction de leurs bilans entre 2017 et 2019, qui se sont soldées par un échec (crise de liquidités sur les marchés fin 2019). Puis retour aux assouplissements, à échelle encore beaucoup plus grande dès la fin de 2019, et forte accélération de ces injections dès la pandémie du Covid. La BCE, exactement comme la Fed, a ainsi injecté un peu plus de 4000 milliards d’euros dans les marchés financiers uniquement depuis 2019.

Le bilan de la BCE était de près de 9000 milliards d’euros fin 2021. La Fed a, de même, injecté près de 5000 milliards de dollars depuis fin 2019.

Conséquence : des deux côtés de l’Atlantique, une inflation d’ampleur historique s’est déclarée, et les deux banques centrales cherchent aujourd’hui à réduire leurs bilans, mais doivent procéder très graduellement, sous peine de déstabiliser les marchés financiers (comme à la fin de 2019).

Aujourd’hui, les deux monnaies sont dévaluées. Il n’y a plus guère de différence de philosophie entre la zone dollar et la zone euro. Leurs banques centrales suivent les mêmes politiques non conventionnelles, prennent le risque de causer une inflation à deux chiffres, recourent aux taux 0 % ou négatifs sur de longues périodes, de la même façon, à quelques décalages près.

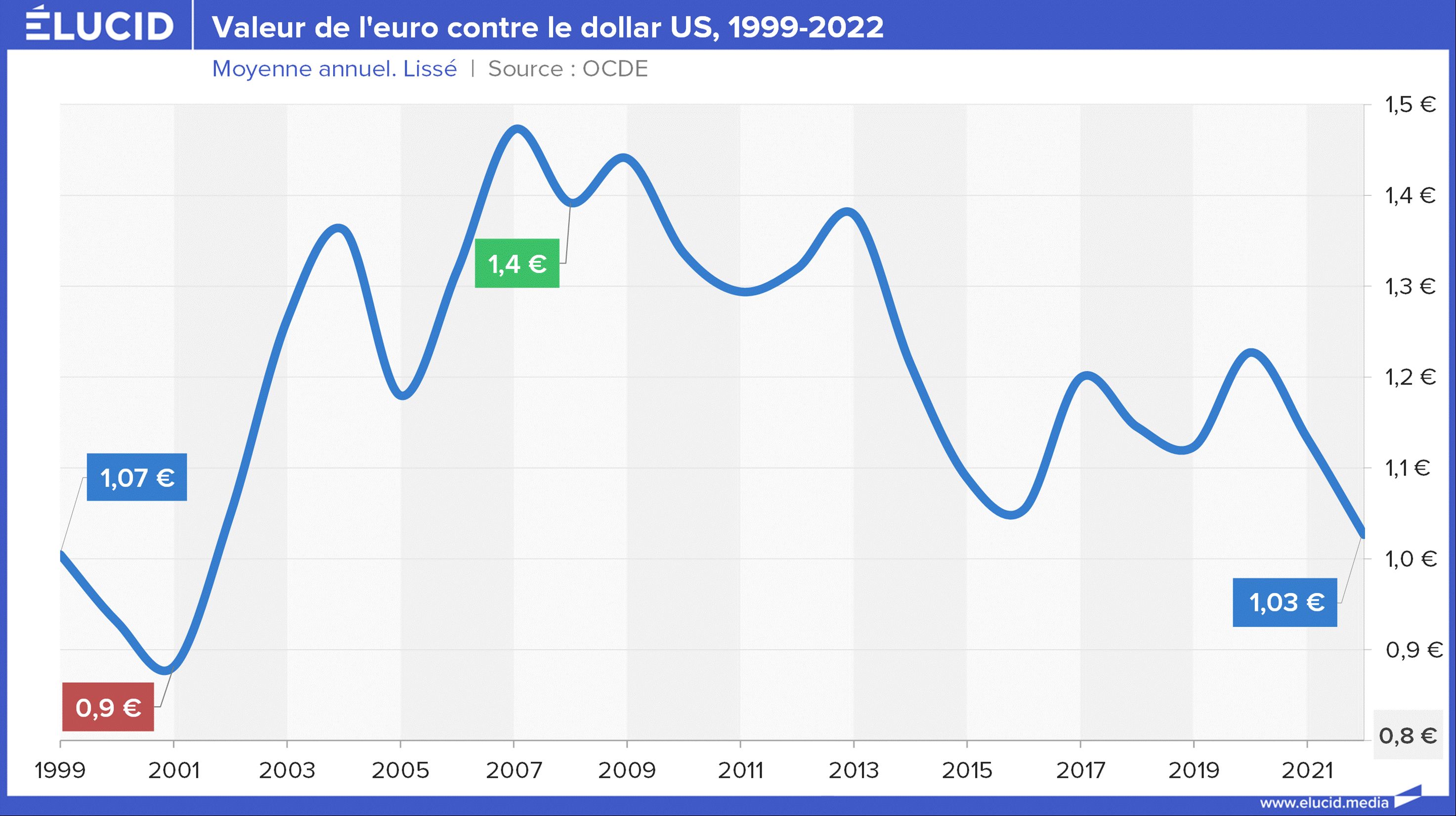

Si bien qu’on remarque que, sur la longue durée, le taux de change entre l’euro et le dollar est relativement invariable : il était le même le 28 novembre 2022 que ce qu’il était le 28 novembre 1986. Pourquoi ? Parce que les deux monnaies baissent de concert. Elles se dévaluent en même temps, sur la base d’une création monétaire équivalente. C’est pourquoi le fait de les mesurer l’une contre l’autre ne révèle pas d’écart, mais un taux relativement constant sur la durée, ce qui masque leurs dévaluations respectives.

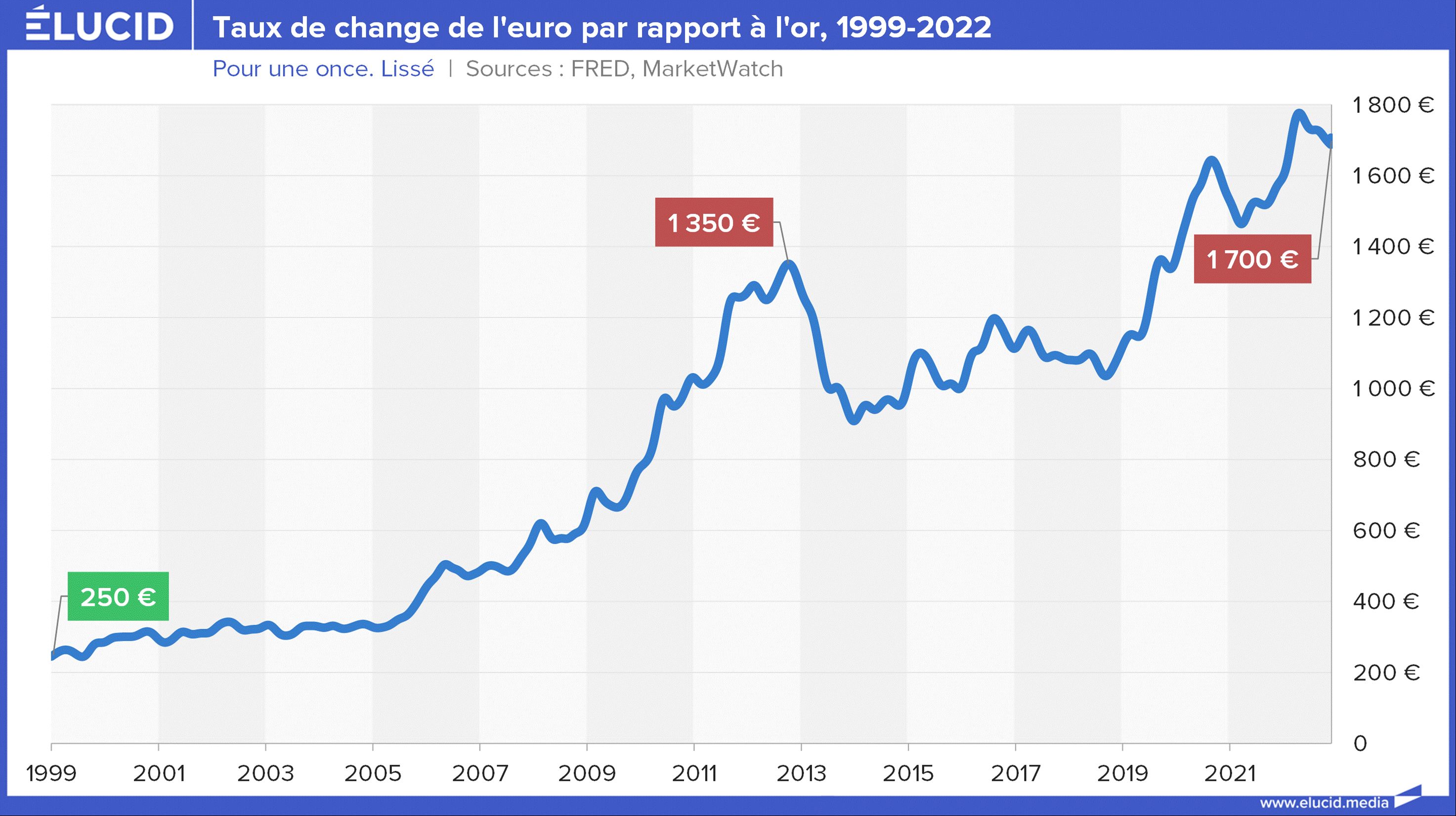

La meilleure façon de mesurer les effets de cette politique de dévaluation est d’observer l’euro non pas contre le dollar, mais contre l’or. Et le graphique est parlant : il faut quasiment 6 fois plus d’euros aujourd’hui pour acheter la même once d’or qu’il y a 23 ans. L’or, lui ne ment pas, car il n’a pas de banque centrale pour le débaucher.

Il y a 40 ans, il fallait 2 francs suisses pour acheter 1 euro. Aujourd’hui, il faut 1 franc suisse. En conclusion, la BCE, à partir de l’ère Mario Draghi et de Christine Lagarde à sa suite, a joué un rôle majeur dans la dévaluation de l’euro. On a assisté au basculement de l’euro d’une monnaie forte, héritière du Deutschemark et d’une vision germanique de rigueur monétaire, vers un suivisme vis-à-vis de la Réserve fédérale américaine et de ses politiques non conventionnelles de création monétaire, qui aboutit à une dévaluation prolongée de l’euro.

Ceci ne favorise pas le statut de l’euro en tant que monnaie de réserve internationale. Preuve en est qu’avant d’avoir pu atteindre la suprématie du dollar, l’euro a rapidement plafonné dans les réserves des banques centrales. Sa part a décliné de 25 % à 20,6 % sur 15 ans, pendant que le dollar baissait aussi de 70 % à 59 %. Pendant ce temps, le yuan chinois est passé de 0 % à 5 %. La diversification hors de l’euro est déjà en marche, en même temps que celle hors du dollar, car la monnaie unique n’a pas réussi à créer la différence.

Si une monnaie se dévalue sur le long terme, cela signifie qu’elle n’est pas stable. Les banques centrales n’apprécient pas de voir leurs réserves fondre et cherchent alors des alternatives. C’est ainsi que le statut de l’euro s’affaiblit, et avec lui celui de l’Europe. Les politiques monétaires des États-Unis, et de l’Europe dans leur sillage, sont clairement en train d’affecter la puissance du bloc occidental.

Cet article est gratuit grâce aux contributions des abonnés !

Pour nous soutenir et avoir accès à tous les contenus, c'est par ici :

S’abonner

Accès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

4 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner