Article élu d'intérêt général

Les lecteurs d’Élucid ont voté pour rendre cet article gratuit.

Le retour d’une forte inflation a récemment contraint les banques centrales à faire remonter les taux d’intérêt ; une rupture radicale par rapport aux politiques menées après la crise de 2008 (Partie 1 de l’analyse). Or, le retour de cette inflation n’est pas sans lien avec la colossale opération de création de monnaie entreprise depuis 2015 par les banques centrales (Partie 2). La hausse des taux, dans ce contexte, risque d’avoir de très graves conséquences si elle se poursuit. On peut le dire, les banques centrales sont vraiment prises au piège. Explications.

Abonnement Élucid

Vous avez manqué la partie précédente de cette analyse ? Cliquez ICI pour la découvrir !

I. Remontée spectaculaire des taux : le scénario catastrophe

II. Comment la BCE s'est fait piéger par sa création monétaire

III. Dette publique : avec la remontée des taux, la crise financière arrive

Les États dans la main des marchés financiers

Depuis la fin du système de Breton Woods en 1973 qui contraignait les États, ceux-ci ont cédé à la facilité de l’endettement à outrance pour lever moins d‘impôts. Il n’y a depuis lors pratiquement pas eu une année où l’État n’a pas dépensé plus que les impôts perçus.

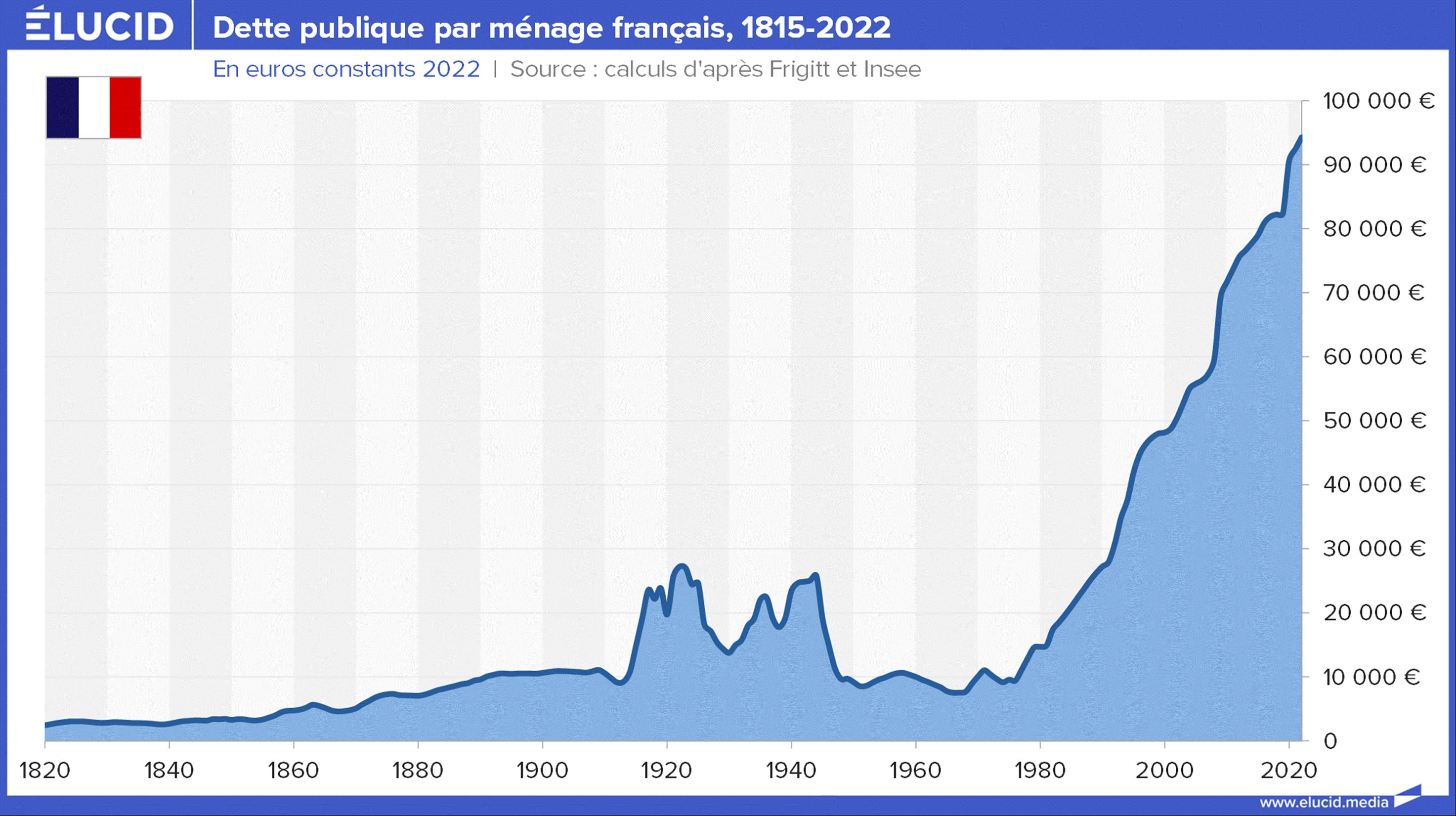

On arrive donc en France à une dette historique de près de 100 000 euros par ménage.

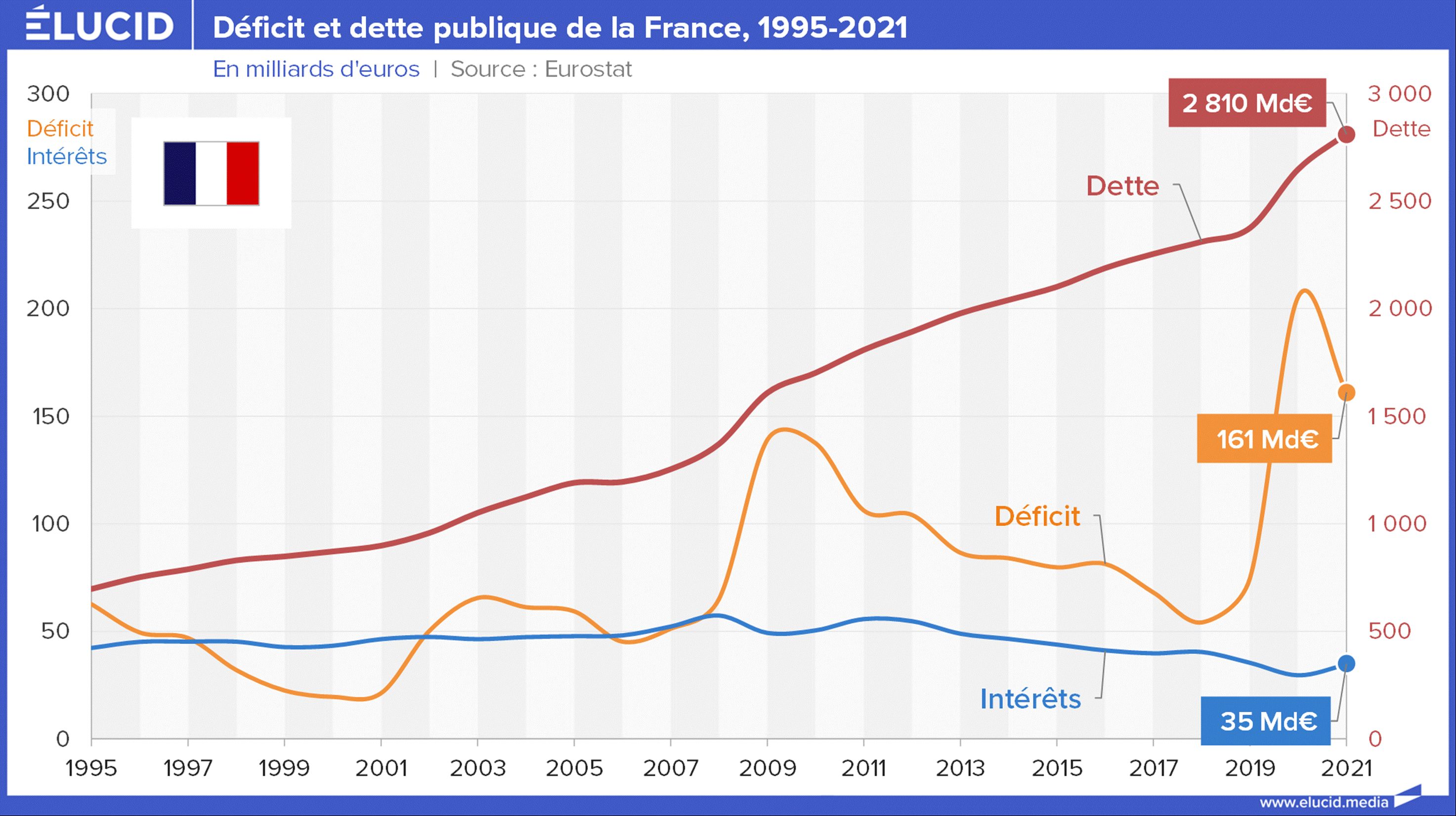

Comparativement aux autres pays européens, la France a été particulièrement mal gérée, notre dette s’approchant des 3 000 milliards d'euros (Md€).

Le point essentiel à comprendre est que cette dette a été empruntée sur les marchés financiers, généralement sous la forme d’obligations remboursables d’une durée comprise entre 2 et 50 ans, la durée moyenne étant d’un peu plus de 8 ans. Comme l’État emprunte également des sommes importantes à court terme, cela signifie que tous les ans, il doit rembourser d’anciennes obligations qui arrivent à échéance.

Et pour ce faire, il n’a d’autre choix que d’emprunter les mêmes sommes à d’autres investisseurs, c’est ce qu’on appelle « rouler la dette » (ou « roller » sa dette). Il doit emprunter 100 à Pierre pour rembourser 100 à Jean ; s’il ne trouve pas de prêteur, il n’aura pas les moyens de rembourser Jean, et sera en défaut. En effet, quand cela fait 50 ans qu’on dépense 4 000 € tous les mois, alors quand on n’en gagne que 3 000, on voit mal comment on pourrait déjà revenir à l’équilibre, puis ne dépenser que 2 000 pendant 60 ans pour rembourser…

C’est cette situation qui inquiète les gouvernements, qui font tout pour ne pas inquiéter ou déplaire aux marchés financiers. Car, comme le disait Napoléon « Lorsqu'un gouvernement est dépendant des banquiers pour l'argent, ce sont ces derniers, et non les dirigeants du gouvernement qui contrôlent la situation, puisque la main qui donne est au-dessus de la main qui reçoit ».

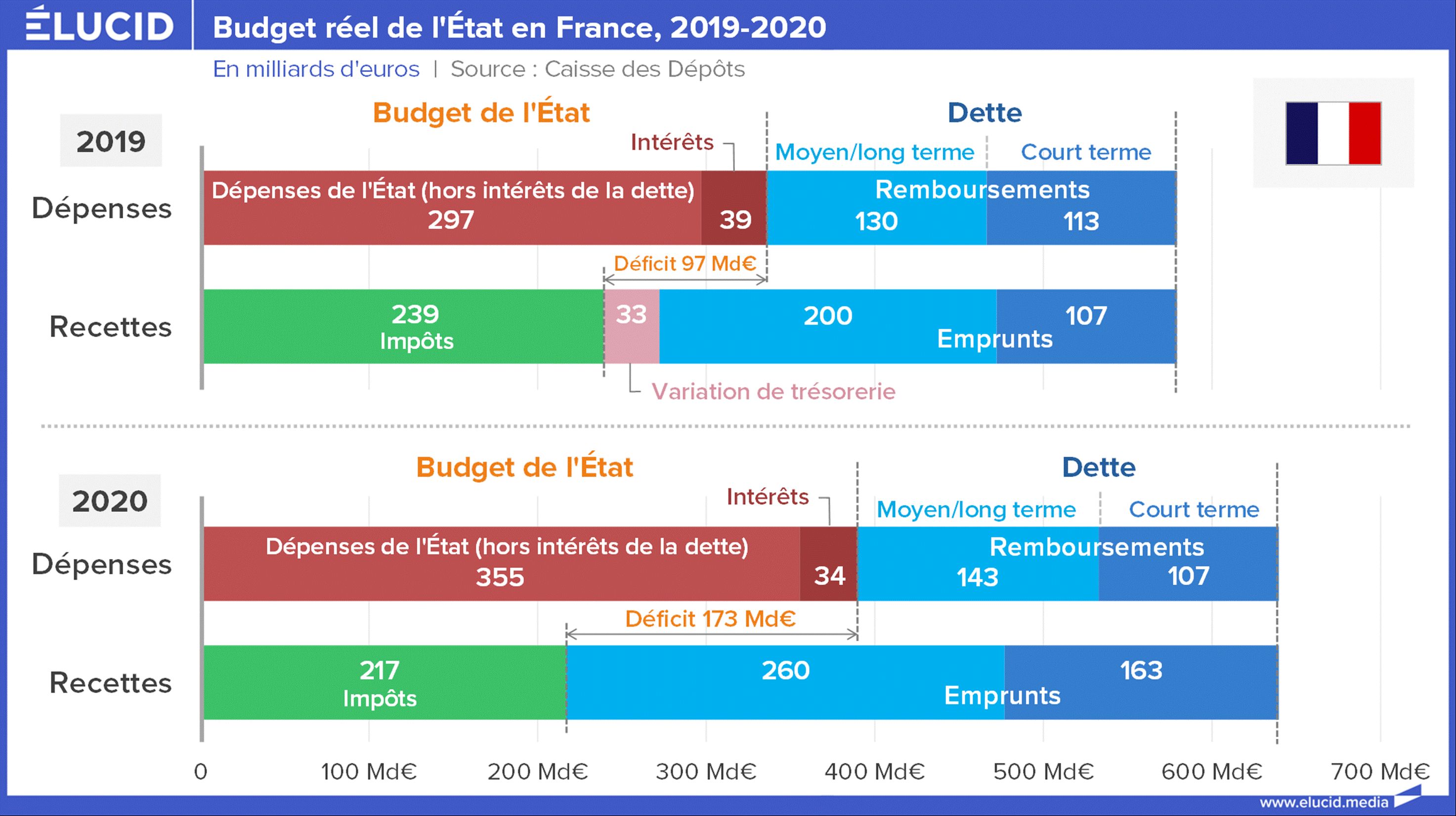

Le problème est que, plus la dette augmente, plus les remboursements d’anciennes obligations à effectuer deviennent importants. Tous les ans, l’État fait face à un gigantesque besoin de financement, qui se situe entre 300 et 500 Md€ par an, bien plus que le montant annuel des impôts perçus par l’État.

Et pour bien situer tout cela, on peut représenter graphiquement les budgets réels des États, comprenant le budget classique et le roulement de la dette. On constate que la situation était déjà incroyablement déséquilibrée quand tout allait bien, comme en 2019, et qu’elle devient dramatique quand tout va mal, comme en 2020.

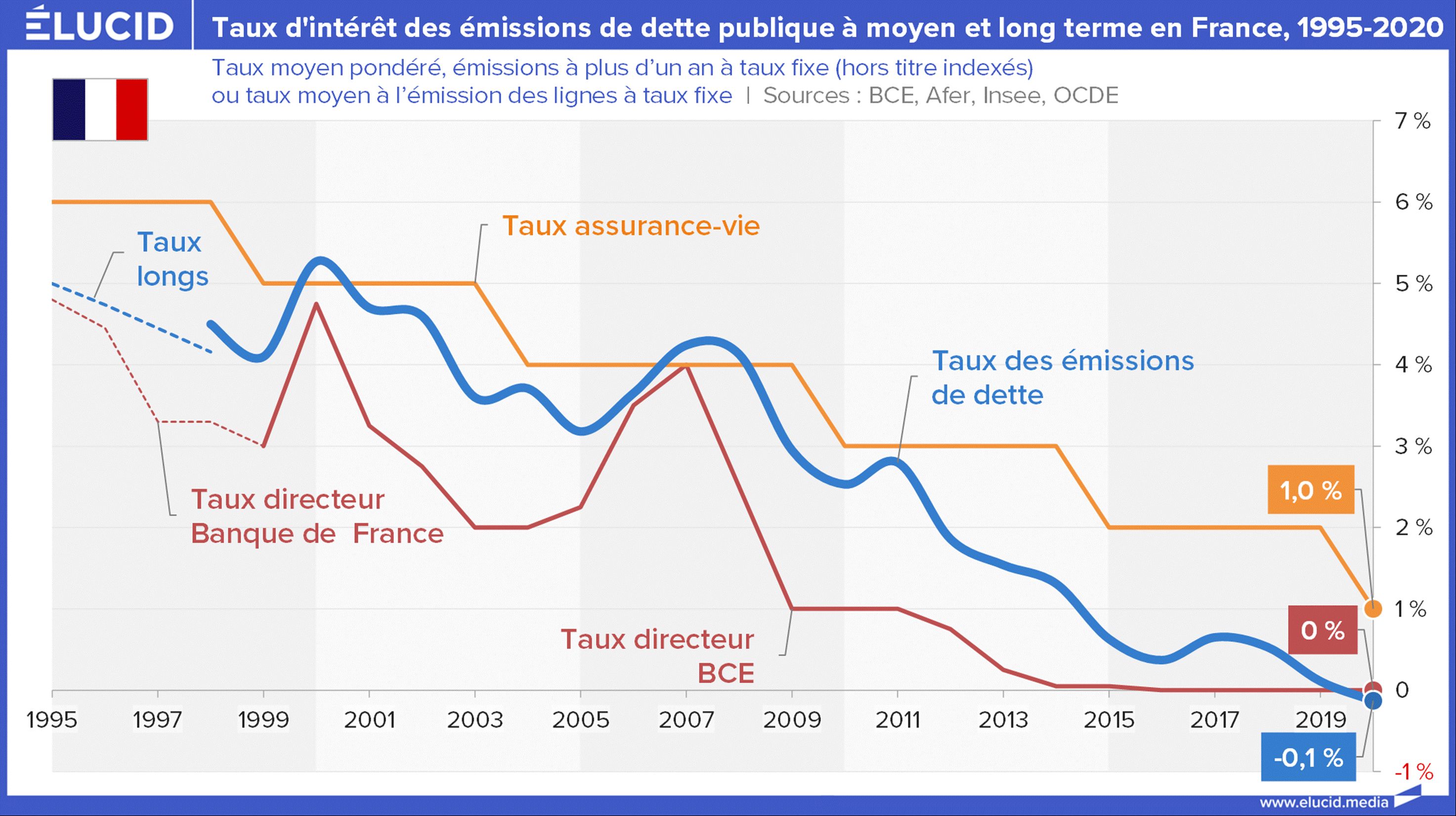

L’État a donc profité des taux faibles pour s’endetter fortement, sans qu’il ait à payer d’intérêts supplémentaires, ce qui semblait magique :

- en 2003, la dette était de 1 000 Md€, les intérêts de 45 Md€ (4,5 % d’intérêt moyen) ;

- en 2014, la dette était de 2 000 Md€, les intérêts de 46 Md€ (2,3 % d’intérêt) ;

- en 2021, la dette était de 2 800 Md€, les intérêts de 35 Md€ (1,2 % d’intérêt).

Mais désormais, les taux remontent, la dette roule (en moyenne, en 8 ans, presque toute la dette aura été rachetée au nouveau taux). À 3 500 Md€ de dette, cela représentera 100 Md€ d’intérêts si les taux sont à 3 %, 175 Md€ à 5 % et 250 Md€ à 7 %, soit presque autant que tous les impôts actuels perçus par l’État ! Une telle situation ne peut que nécessiter de plus en plus d’emprunts, mais surtout de plus en plus de méfiance des investisseurs, qui demanderont des taux de plus en plus élevés. C’est exactement ainsi que la Grèce a été conduite au défaut en 2012.

Ces données montrent à quel point la situation de l’État a empiré et est désormais très fragile. C’est sans doute pour cela que l’Agence France Trésor - qui gère la dette au ministère des Finances - camoufle désormais ses rapports annuels (autrefois disponibles en ligne) et interdit leur libre réutilisation.

Les banques centrales, béquilles des États impécunieux

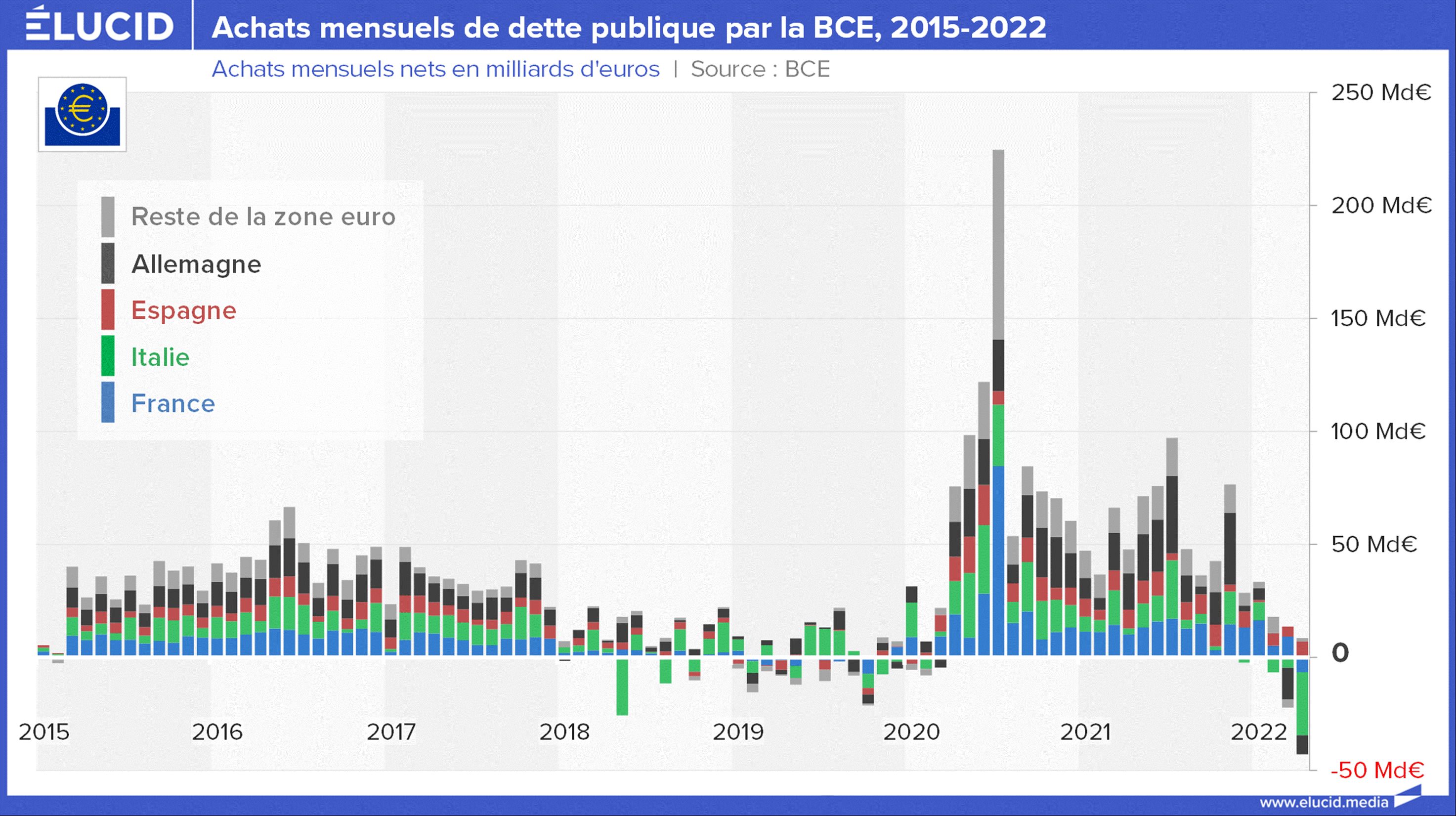

En réalité, sous couvert de « soutien aux marchés » et de « lutte contre l’inflation faible », il apparaît clairement que cette création massive de monnaie a eu pour but d’acheter une part très importante des émissions de dette publique des États occidentaux, afin de faire baisser artificiellement leurs taux d’intérêt et de s’assurer que toute la dette émise trouverait acheteur, à un moment où les volumes financiers devenaient colossaux. Elle visait également à soutenir les prix des actifs afin que les bulles actuelles de l’immobilier, des actions, des obligations, n’explosent pas, ce qui poserait de lourds problèmes aux banques et à la finance.

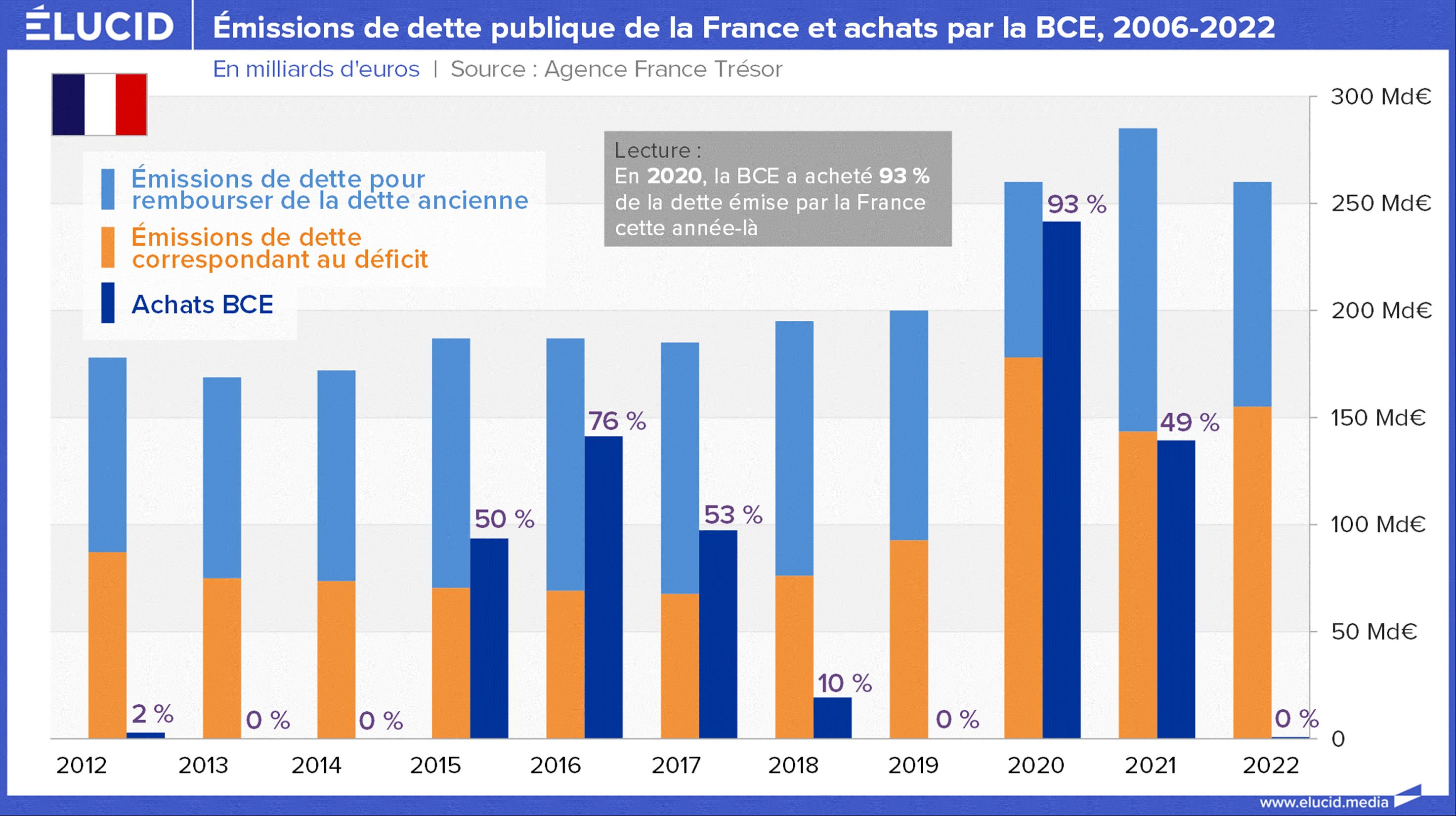

Le soutien apporté par la BCE est ainsi devenu central : durant les crises, elle a ainsi acheté jusqu’à 93 % des émissions de dette de moyen à long terme, destinées à financer à la fois le déficit de l’année, et rembourser la partie de ses anciennes dettes qui arrivent à échéance.

Ainsi, tout est lié : en baissant ses taux directeurs, la banque centrale permet à l’État d’emprunter moins cher (en l’absence d’inflation). Mais en contrepartie, le rendement de l’épargne des citoyens - placée par exemple en assurance-vie dont les fonds euros sont investis en obligations publiques - baisse également.

Mais comme au final, l’inflation a été redéclenchée, et que les salaires ne vont pas suivre ce haut niveau d’inflation, on entre, comme le disait Keynes, dans une époque « d’euthanasie du rentier »… et du salarié.

Ni remboursement ni annulation : roulement

Tous ces achats de dette publique par la BCE ont été réalisés pour soutenir les États et les marchés financiers. Un débat parfois virulent a agité les économistes, afin de savoir s’il fallait annuler cette dette publique dans les comptes de la BCE ou s’il faudrait la rembourser.

L’annulation de la dette détenue par la BCE est possible en théorie sans impact majeur vu qu’il n’y a pas de réel créancier de la banque centrale, elle ne peut donc pas faire faillite. Mais ceci serait une entorse à de nombreux principes comptables et cela ne pourrait que créer une grave crise politique de la zone euro, détruisant probablement cette monnaie. En montrant que les États s'orientaient vers des monétisations massives de dettes publiques, très inflationnistes, une annulation risquerait également d'affoler les marchés et de déclencher une crise de financement des États sur la partie (majoritaire) de la dette non détenue par la BCE. Cette option n‘aurait donc guère de bénéfice concret pour l’État (c'est le moins qu'on puisse dire) par rapport à la continuation du roulement de cette dette.

Le remboursement par l’État de la dette détenue par la BCE (réel, par hausse des impôts, ou artificiel, par emprunts équivalents sur les marchés) est tout aussi improbable : on voit mal la BCE décider de faire exploser les bulles d’actifs qu’elle a créées sciemment depuis 15 ans pour soutenir les marchés, et diviser par deux la masse monétaire (expérience sans équivalent dans l’histoire). Les conséquences seraient très graves, pour un bénéfice pour l’État très faible par rapport à la poursuite du roulement de cette dette.

Ainsi, ces économistes peuvent se rassurer : le plus probable est donc que la BCE roule cette dette monétisée ad vitam aeternam, rendant les intérêts annuels de cette dette aux États qui la possèdent.

En réalité, cette dette monétisée a déjà été de facto annulée, mais tout le monde continue à faire comme si ce n’était pas le cas, car toute modification du statu quo créerait des problèmes bien trop importants pour tout le monde. La contrepartie de cette stabilité factice ? De l’inflation, et donc la perte de pouvoir d’achat. Retenez qu’il y a forcément toujours des personnes qui payent au bout de la chaîne.

Pour ceux qui douteraient, car il y a de quoi être stupéfait, il suffit d’écouter Christine Lagarde, la présidente de la BCE, qui vient enfin d’être interrogée sur ce point. Il se trouve qu’elle a bien été incapable de répondre.

Journaliste : "Mais comment comptez-vous le faire baisser [le bilan de la BCE] ?"

Lagarde : "Ça viendra, ça viendra. En temps voulu."

Journaliste : "… Comment ?"

Lagarde : "En temps voulu, ça viendra."

Journaliste : "Mais dormez-vous la nuit quand vous voyez cette courbe ?" pic.twitter.com/I0hZyNLjuH

— Raphaël Bloch 🐳 (@Raph_Bloch) May 25, 2022

Un prêteur qui n’a aucune idée de quand il sera remboursé ? Ce n’est pas très sérieux…

Le retour de la crise des taux souverains et de l’euro

La très forte inflation actuelle vient d’obliger la BCE à cesser brutalement ses achats de dette.

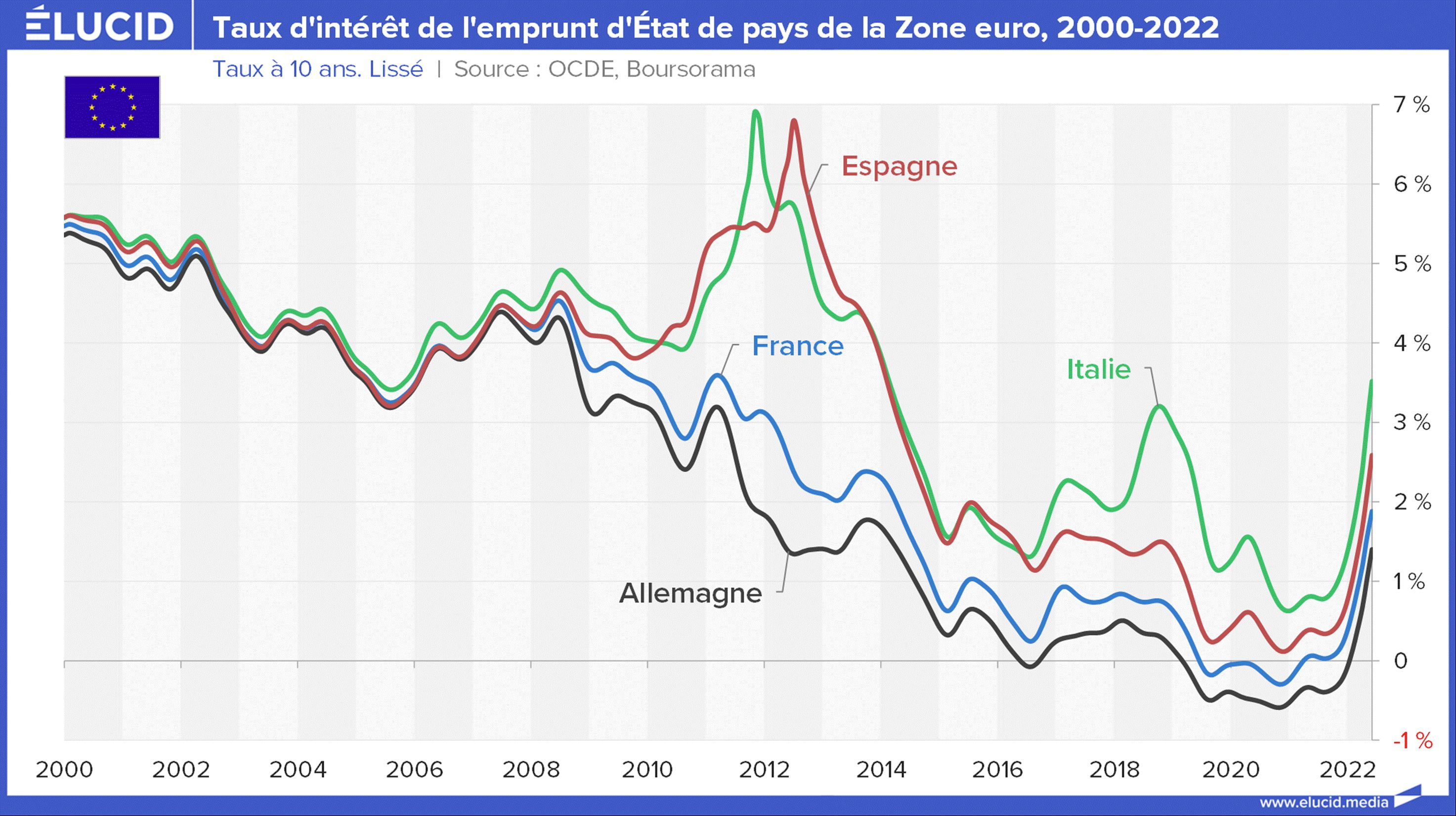

La dure réalité s’est immédiatement faite sentir : n’étant plus manipulés pour être artificiellement abaissés, les taux d’intérêt des dettes publiques se sont immédiatement mis à remonter fortement, se dirigeant vers un niveau cohérent avec la situation calamiteuse des finances publiques et de l’inflation.

En quelques semaines, les taux ont donc déjà augmenté de 2 points, les écarts entre pays augmentant fortement. L’Allemagne est revenue à des taux de 1,5 %, et l’Italie se rapproche déjà de 4 %, qui est un niveau peu soutenable à moyen terme pour une dette de 3 000 Md€.

Il est donc très probable qu’on se dirige donc tout droit vers une nouvelle crise des dettes souveraines.

En route vers une très grande crise financière ?

Alors quelles sont les options de la BCE face à cette crise ? La première grande option est de ne rien faire du tout, conformément à sa décision du 9 juin : elle n’achète plus de dette publique pour ne pas relancer l’inflation. Les taux vont continuer d’augmenter, et il serait logique qu’ils atteignent le niveau d’inflation majoré d’une prime de risque, ce qui les amènerait dans une fourchette de 8 à 12 %, ce qui est intenable, et risque d’entrainer une panique chez les prêteurs.

L’Italie risquerait donc un défaut, à moins d’être aidée par les autres pays, qui pourraient par exemple se porter garants de sa dette. Le voudront-ils ? Le pourront-ils sans être entrainés dans la crise et cela sera-t-il suffisant ? Tels risquent d’être les débats dans les mois à venir.

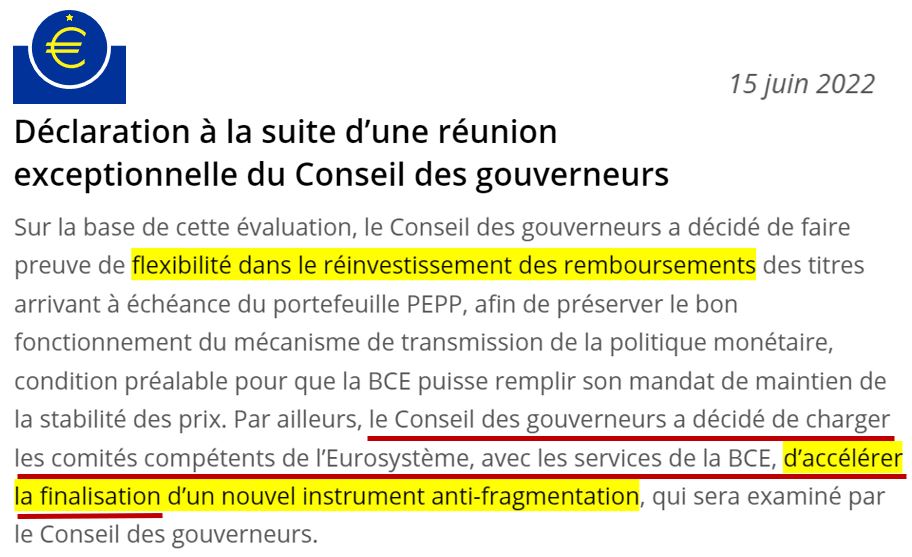

La deuxième grande option est que, sans relancer de la création monétaire, la BCE trouve un système pour limiter les écarts de taux entre États, à défaut de pouvoir empêcher la hausse. C’est la piste que semble avoir retenue la BCE dans une réunion d’urgence tenue le 15 juin 2022, au sein de laquelle elle n’a rien décidé de concret, mais a simplement indiqué qu’elle allait « faire preuve de flexibilité dans le réinvestissement des remboursements des titres arrivant à échéance du portefeuille PEPP » et qu’elle avait « décidé de charger les comités compétents de l’Eurosystème, avec les services de la BCE, d’accélérer la finalisation d’un nouvel instrument anti-fragmentation ».

Le premier point (« flexibilité dans le remboursement ») signifie simplement que, comme la BCE a un fort stock de créance sur les États qu’elle fait rouler, elle pourrait, quand elle est remboursée d’une obligation allemande, réinvestir les sommes dans une obligation italienne, ce qui ne changerait pas le niveau de monnaie dans la zone euro.

Premier problème, cela créerait de l’inflation en Italie. Deuxième problème, cela renchérirait les obligations allemandes. Troisième problème, rien ne dit que cela sera efficace. Et dernier problème, c’est une violation des traités, car la seule mission de la BCE est de fixer l’inflation autour de 2 %, pas d’aider les États en risquant de fragiliser la monnaie.

Le second point (« instrument anti-fragmentation ») signifie que la BCE appelle publiquement au secours toutes les banques centrales européennes afin d’essayer de créer « un bidule » pour tenter d’éteindre l’incendie monétaire qui vient de s’allumer. Ou plus précisément " charger les comités compétents de l’Eurosystème, avec les services de la BCE, d’accélérer la finalisation d’un nouvel instrument anti-incendie".

Constatez que, pendant qu’elle créait des dizaines de milliards d’euros de monnaie toutes les semaines ces dernières années, la BCE n’a même pas travaillé pour concevoir à l’avance des réponses sérieuses à une crise que tout économiste monétariste considérait comme quasi certaine. Le vice-président de la BCE a même déclaré le 22 juin que cet outil magique pour faire baisser les taux « ne devrait pas interférer avec […] la lutte contre l'inflation » et que « la banque centrale était déterminée à lutter contre la fragmentation même si les détails n'ont pas encore été discutés entre ses membres ».

Aucune inquiétude à avoir donc…

Notre banque centrale s’apprête ainsi à expérimenter de nouveau des outils « non conventionnels », c’est-à-dire des mesures jamais utilisées dans l’histoire, jouant à l’apprenti sorcier avec le sort de notre économie, en expérimentant ces outils sur nous.

La BCE : cette grande aventure dont votre pouvoir d’achat et votre épargne sont les héros

La situation est tellement grave pour sa survie que la BCE s’invente de nouveaux objectifs, prétendant que la lutte contre la fragmentation est « au cœur de son mandat » et découle des traités européens, ce qui est évidemment faux. C’est d’ailleurs probablement aussi pour cela que la BCE essaie en ce moment de lutter contre les cryptomonnaies. Comme quoi, pour ces néolibéraux, la concurrence, c’est toujours très bien pour les salariés, mais jamais pour eux-mêmes. Mais vu comment ils ont géré l’euro, on peut les comprendre…

Comme la seconde option risque rapidement de s’avérer peu efficace, la BCE sera confrontée à la troisième grande option : recommencer à acheter de la dette publique, sachant qu’elle vient précisément de cesser de le faire en urgence à cause de l’inflation. Elle va être tiraillée entre deux problèmes opposés, qui vont toucher différemment les pays, ce qui va donner lieu à des débats féroces au Conseil des gouverneurs.

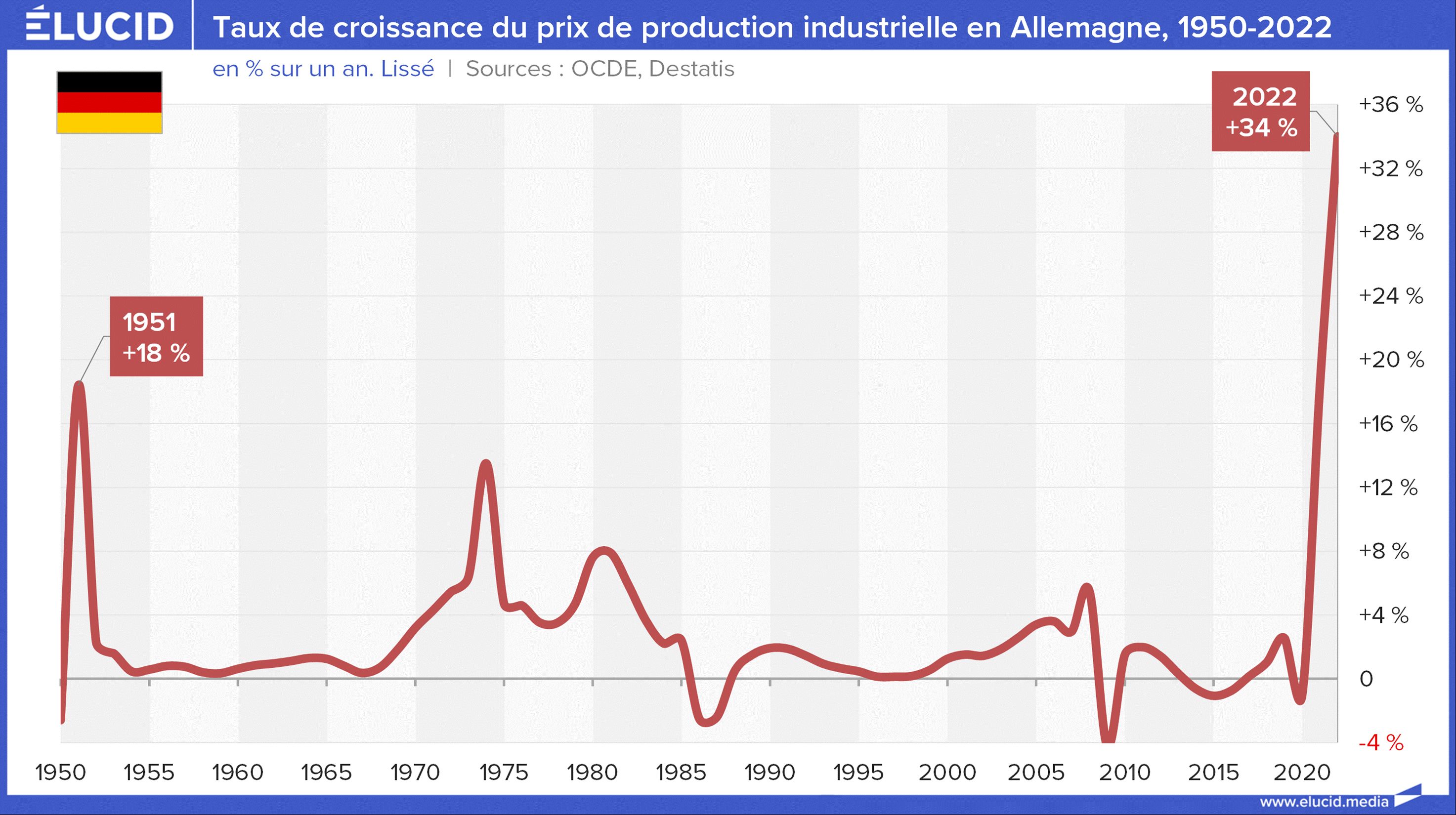

Dans cette hypothèse, l’Italie (et peut être la France du « quoi qu’il en coûte ») plaiderait pour que la BCE achète des obligations italiennes pour faire baisser les taux des dettes et empêcher de la conduire au défaut, et tant pis pour l’inflation. L’Allemagne, elle, ayant beaucoup moins de problèmes de dette publique, refuserait probablement, étant déjà frappée par une inflation des prix à la production industrielle de + 34 % sur un an, ce qui pose de gros problèmes à ce pays et enrage son patronat.

Si au final, l’Allemagne gagne, il n’y aura pas de troisième option, et donc on risque fort d’assister à une grave crise des taux souverains et de l’euro. Si l’Italie gagne, les achats de dette vont reprendre. Mais cela risque fort de se passer beaucoup moins bien qu’en 2015, car les achats intervenaient avec une inflation nulle ; là elle est de 8 %.

Cette politique va donc entretenir l’inflation, et être perçue comme telle par les investisseurs. Ceux-ci étant internationaux, ils préféreront investir aux États-Unis, qui luttent contre l’inflation et proposent des taux d’intérêt bien plus élevés ; et on les voit mal prêter de l’argent à 2 % sur 10 ans à une zone où l’inflation sera de 8 % et où la banque centrale utilise la planche à billets. Ce que la BCE fera gagner sur ses achats de dette, elle le fera perdre en détruisant la confiance des investisseurs, qui ne pourront que demander des taux élevés quand ils achèteront de la dette publique européenne, ce qui risque fort d’alimenter malgré tout une crise des dettes souveraines.

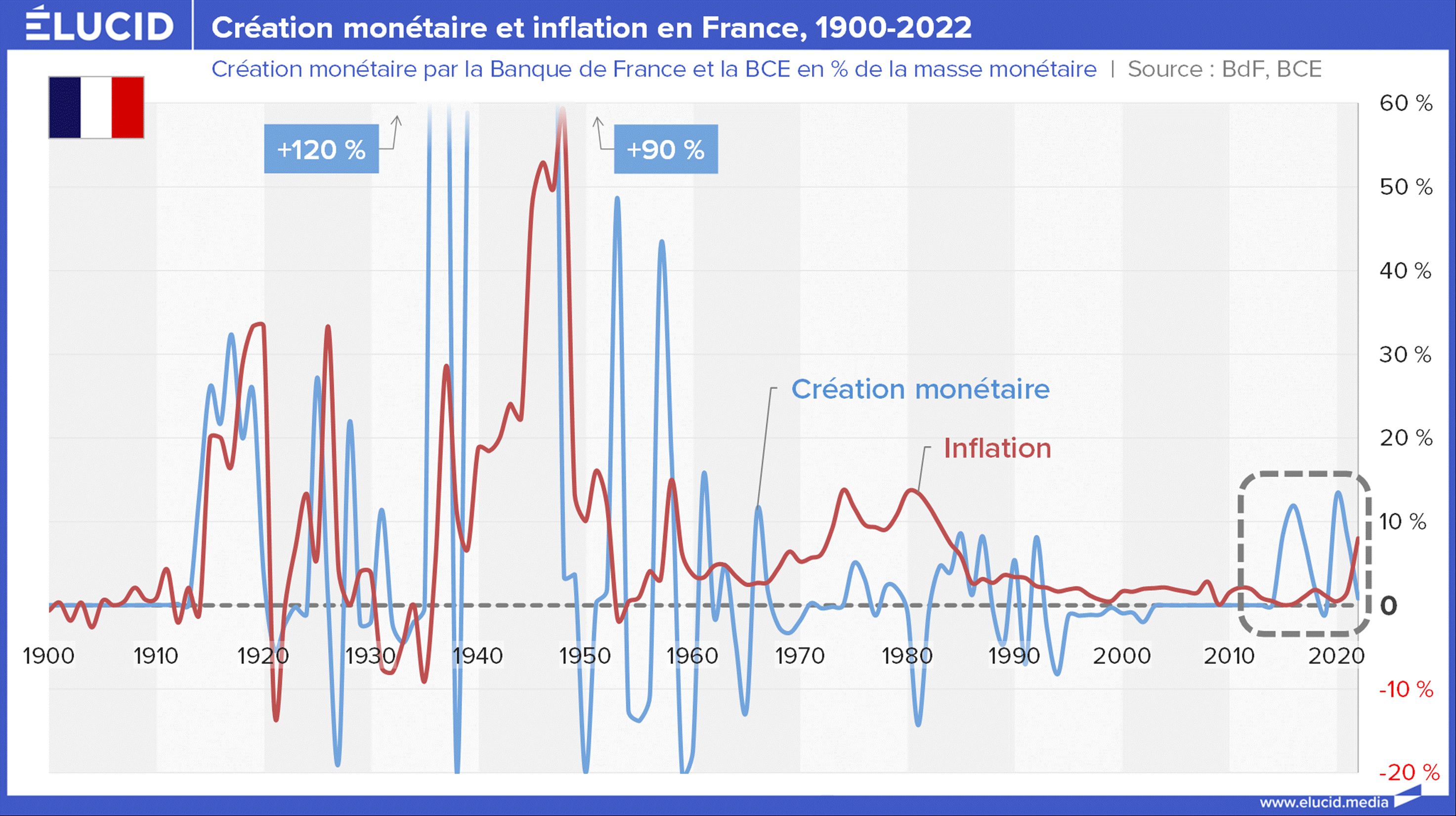

Au final, les perspectives sont donc sombres, et l’histoire économique montre que la plupart des expériences de création monétaire débridée se finissent mal. La France en avait fait l’amère expérience à la fin des années 1940, quand la planche à billets aidait à reconstruire la France ; elle avait connu une inflation de 1 000 % en moins de 10 ans.

En effet, l’expérience a montré que, sans être une règle absolue, la création monétaire par la banque centrale a une fréquente tendance à déclencher de l’inflation.

La plupart des grandes crises économiques ont été causées par le surendettement. Et, comme l'a montré l’économiste Kenneth Rogoff dans son livre Cette fois c’est différent, à chaque fois, les mêmes erreurs sont répétées, et justifiées en expliquant qu’on est plus intelligents que les prédécesseurs. Et presque à chaque fois, la crise recommence.

Au vu des volumes de dette en jeu, de la multitude de bulles dans une multitude de pays occidentaux, la crise financière qui s’annonce risque d’être d’une ampleur historique.

En écoutant les médias, on avait cru durant la campagne électorale que l’apocalypse financière viendrait avec le programme de la Nupes. Quel dommage que Christine Lagarde ait attendu le 20 juin pour indiquer qu’il risquait aussi de venir avec elle et Macron…

*

Vous avez manqué les précédentes parties de l'analyse ?

I. Remontée spectaculaire des taux : le scénario catastrophe

II. Comment la BCE s'est fait piéger par sa création monétaire

III. Dette publique : avec la remontée des taux, la crise financière arrive

Cet article est gratuit grâce aux contributions des abonnés !

Pour nous soutenir et avoir accès à tous les contenus, c'est par ici :

S’abonner

Accès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

5 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner