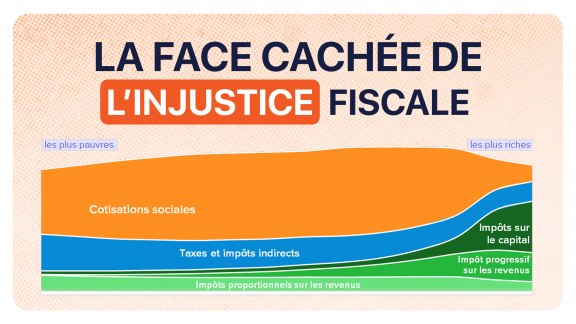

Une récente étude indique qu'environ 1 000 milliards de dollars de profits des multinationales mondiales ont été transférés vers des paradis fiscaux en 2019, soit 60 % de plus qu’en 2015. Cet évitement fiscal alimente à l'échelle mondiale une course à la réduction des impôts sur les sociétés, dont la diminution de moitié en 30 ans n'a pourtant pas jugulé le phénomène, signe de l’échec total de cette stratégie.

Dans le cas de la France, ce sont au minimum 13 milliards d’euros de recettes fiscales qui s’évaporent annuellement. Une somme qui correspond à la construction de 10 hôpitaux par an, ou qui comblerait le déficit à venir de 10 milliards d’euros brandi par le gouvernement pour justifier son projet injuste de réforme des retraites. Si l'on ajoute la fraude des entreprises à la TVA et aux cotisations sociales, la facture grimpe à près de 60 milliards d’euros par an.

Pour compenser ce manque à gagner, les États (dont la France) préfèrent reporter l’effort sur les ménages. Il est ainsi courant de voir mise en avant dans le débat public la question des fraudes aux prestations sociales… dont le montant total est pourtant quinze fois plus faible.

L’évitement fiscal des multinationales alimente la course mondiale à la baisse des impôts sur les sociétés

Une multinationale est une entreprise qui dispose d’un siège social dans un pays et de filiales à l’étranger. S’installer au plus près de nouveaux marchés à conquérir ou délocaliser sa production vers des pays où le coût de la main-d'œuvre est moins élevé, sont les raisons courantes d’un déploiement à l’international.

Une fois dotées de ramifications multiples dans différents pays, les multinationales sont susceptibles d'enregistrer leurs bénéfices dans d’autres pays que celui où est situé leur siège social. Certaines en profitent pour organiser le transfert d’une part de leurs profits imposables vers les États appliquant des régimes fiscaux qui leur sont plus favorables.

Lisez la suite et soutenez un média indépendant sans publicité

S’abonnerAccès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

4 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner