Article élu d'intérêt général

Les lecteurs d’Élucid ont voté pour rendre cet article gratuit.

Comment fonctionnent les crédits immobiliers ? Et pourquoi les taux d'intérêt jouent-ils un rôle central sur le marché du logement ? Après une baisse historique, mais non durable, les taux d'intérêt ont entamé une forte remontée et ont déclenché le début d’une crise immobilière, qui pourrait s'avérer importante et durable.

Abonnement Élucid

Vous avez manqué la partie précédente de cette analyse ? Cliquez ICI pour la découvrir !

I. Prix des logements : le retournement du marché a commencé...

II. Propriétaires, locataires : qui sont-ils et quel avenir pour l'immobilier ?

III. Les prix des logements vont baisser : l'impact de la hausse des taux d'intérêt

Comprendre les crédits immobiliers

Contractés auprès des banques, les crédits immobiliers sont remboursés sur longue période, en payant chaque mois une mensualité de remboursement, ainsi que des intérêts à la banque, laquelle retire donc un bénéfice de cette opération. Un crédit immobilier se caractérise ainsi par 3 éléments :

- son taux d’intérêt, appliqué chaque année au capital restant dû (plus il est élevé, plus le crédit coûte cher au total) ;

- sa durée (plus elle est longue, plus le crédit coûte cher au total) ;

- le montant de sa mensualité (plus elle est faible, plus le crédit coûte cher au total).

La connaissance de ces 3 éléments permet de déterminer de manière unique la somme empruntée (appelée aussi capacité d’emprunt). Le taux d’intérêt détermine la part de ce total qui restera acquise à la banque (appelé aussi « coût du crédit »). Il s'applique chaque année au capital restant dû à votre banque (soit chaque année X % du montant qu'il vous reste à rembourser). La différence entre votre total à débourser et les intérêts à payer correspond à la somme d'argent que la banque vous prête.

Mais alors, comment la capacité d'emprunt a-t-elle évolué ces dernières années en fonction des taux d'intérêt ? Prenons l'exemple d'une personne remboursant 1 000 € par mois pendant 25 ans (soit un total fixe de 300 000 € à débourser). Quand les taux d'intérêt étaient à 7 % (c'était encore le cas en 2007 !), la capacité d'emprunt dans de telles conditions était de 141 000 €, quand le coût total du crédit était de 159 000 € (= pendant 25 ans, 7 % du montant qu'il vous reste à rembourser). Or, quand les taux ont fondu à 1 % (début 2022), la capacité d'emprunt dans les mêmes conditions était de 265 000 € pour un coût total du crédit de… 35 000 € (= pendant 25 ans, 1 % du montant qu'il vous reste à rembourser).

La baisse des taux a ainsi permis d’augmenter la capacité d’emprunt de près de 90 % pour un prêt sur 25 ans (70 % pour un prêt sur 20 ans), et donc de payer, si besoin, un bien 90 % plus cher avec le même effort tous les mois… On comprend à quel point tout cela a considérablement porté le marché immobilier à la hausse.

On peut ainsi représenter graphiquement les capacités d’emprunt et le coût d’un crédit de 1 000 € de mensualité suivant son taux d’intérêt et sa durée.

Petite astuce : si vous souhaitez calculer une capacité d'emprunt en fonction d'autres mensualités, c'est très simple, car la relation est proportionnelle. Ainsi, un crédit à 3,5 % sur 25 ans permet d’emprunter environ 200 000 € avec des mensualités de 1 000 €. Si les mensualités passent à 1 500 €, ce sera 300 000 € et 400 000 € avec des mensualités de 2 000 €.

La fin d’une baisse historique du coût de l’emprunt immobilier

En réalité, la crise financière de 2008 n'est toujours pas terminée. Suite à cette dernière, les banques centrales occidentales avaient décidé une baisse historique des taux d’intérêt, en dessous de 2 %, afin d’empêcher la faillite du système financier et des États surendettés. De plus, la BCE a dû se battre pour éviter l’éclatement de l’euro, avec une politique de taux nuls puis négatifs pendant 10 ans.

En conséquence, les taux d’intérêt des emprunts immobiliers n’ont cessé de baisser depuis la crise de 2008 — et même, plus globalement, depuis les années 1980. Les taux immobiliers sont ainsi passés de 6 % à 1 % entre janvier 2001 et février 2022, abaissant drastiquement le coût de l’emprunt immobilier.

Mais le retour de l’inflation a mis un terme à cette situation absurde dans laquelle le prêteur devait payer l’emprunteur pour qu’il accepte son argent. Les taux augmentent donc rapidement, mais nous vivons actuellement une situation inédite où les taux immobiliers sont inférieurs au taux auquel emprunte l’État, les banques mettant plus de temps que les marchés financiers à augmenter leurs taux.

La baisse des taux a largement soutenu la bulle immobilière…

Pour l’ensemble de la population, analysés en pourcentage du revenu des ménages, les prix des logements en France ont augmenté de manière spectaculaire, avec une hausse de 70 % entre la fin des années 1990 et 2008. Ensuite, les prix se sont globalement stabilisés durant une décennie, avant d’augmenter de nouveau, s’établissant à leur plus haut niveau historique. Les prix des logements en fonction du revenu des ménages ont augmenté de 8 points en 2020, de 7 points en 2021 et de 5 points encore durant la seule première moitié de l’année 2022 !

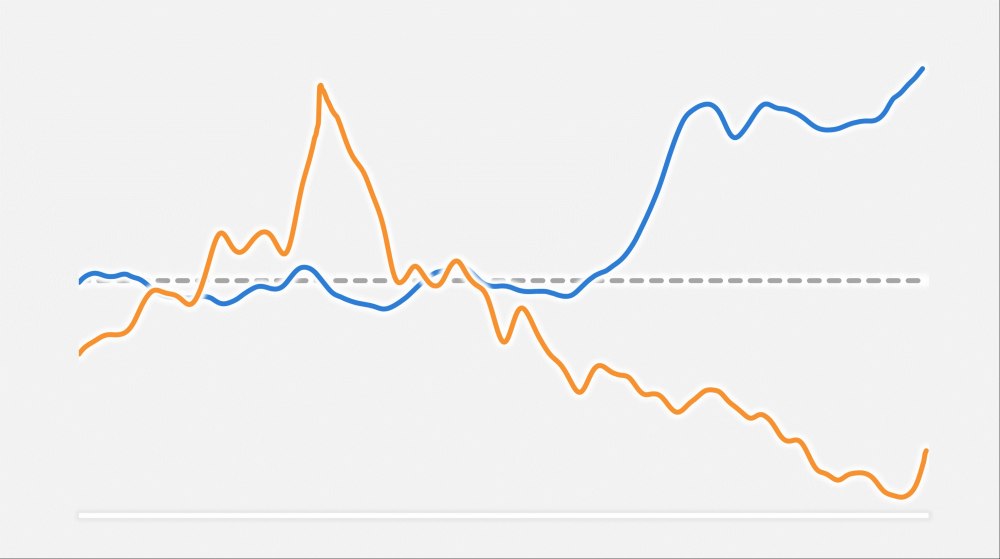

Comme on l’observe, la baisse historique des taux d’intérêt a permis de soutenir la bulle puis cette nouvelle hausse des prix. Le taux d’intérêt joue en effet un rôle majeur dans la capacité d’emprunt d’un prêt immobilier, en raison de sa longue durée. Cet effet apparait clairement avec l’indicateur calculé par Crédit Logement, qui mesure la solvabilité de la demande des ménages, c’est-à-dire leur capacité à acheter : il rapporte le coût mensuel des emprunts au revenu moyen des emprunteurs.

Comme les prix n’ont pas baissé depuis 2012, c’est bien la baisse des taux qui a principalement permis la remontée régulière de la capacité d’achat des ménages au cours des 10 dernières années. Mais la situation se dégrade désormais rapidement avec la hausse des taux.

… mais ce soutien par des taux d’intérêt bas est terminé

La hausse des taux actuelle est très rapide pour tous les profils d’emprunteurs ; elle suit les hausses de taux de la BCE.

Les taux ont déjà augmenté de 1,3 point en 2022, pour toutes les durées — ce qui est en fait peu comme on l’a vu, la hausse ayant été plus forte pour l’État. On peut représenter les valeurs de ces taux en fonction de la durée des emprunts sur un graphe appelée Courbe des taux.

Les taux maximums actuellement constatés pour les prêts sur 7 ans (2,60 %), 20 ans (3,03 %) et 25 ans (3,05 %), ne sont pas dus au hasard. Ils correspondent aux taux maximums imposés par la loi pour protéger les emprunteurs, appelés taux d’usure. Publiés par la Banque de France, ils sont définis comme valant à 1,33 fois le taux moyen des taux constatés le trimestre précédent.

Mais comme les taux montent très vite et très fortement, ils limitent actuellement la hausse possible des taux bancaires ; cela explique pourquoi, en plus du contexte économique problématique, la proportion de refus de prêt a fortement augmenté. Les refus de prêts semblent désormais concerner de 20 % à 40 % des dossiers déposés (contre 10 % en 2021), le dépassement du taux d’usure représentant un tiers des refus.

Sachant que les taux immobiliers ont atteint un record de 1 % début 2022, on peut représenter graphiquement la baisse de la capacité d’emprunt induite par cette hausse rapide des taux, qui atteignent déjà 2,4 % début novembre 2022.

En quelques mois, avec seulement 1,3 point de hausse des taux, c’est déjà 10 à 12 % de la capacité totale d’emprunt des taux de 20 et 25 ans qui a disparu par rapport au début de l’année : si certains pouvaient jusqu'alors, en se serrant la ceinture, emprunter 300 000 €, ce sera désormais seulement 265 000 €. Et ce n’est évidemment qu’un début.

Soulignons également que, l’inflation étant actuellement de 7 %, les taux d’intérêt devraient naturellement se situer autour de 10 % dans un système financier sain — zone qui induirait une baisse de la capacité d’emprunt de 50 à 60 %.

Bien entendu, l’intégralité des emprunteurs ne va pas être fortement limitée par cette contrainte — mais ce sera vraisemblablement le cas d’une grande majorité d’entre eux. On peut le constater en s’intéressant aux deux autres éléments qui permettraient de compenser cette hausse des taux : la durée du crédit et le montant des mensualités, que les emprunteurs devraient en théorie augmenter pour maintenir leur capacité d’emprunt.

La durée des prêts a également soutenu la bulle immobilière — mais elle est à son maximum

On constate que, face à la colossale hausse des prix, la baisse des taux d’intérêt n’a en fait pas suffi à maintenir les capacités d’emprunt : les ménages ont également été obligés de s’endetter beaucoup plus longtemps. Alors que la durée moyenne pour l’achat d’une résidence principale était comprise entre 13 et 15 ans entre 1972 et 2000, elle est aujourd’hui de 21 ans, 40 % plus longue.

Si dans un premier temps, les emprunteurs ont bénéficié de la baisse des taux en maintenant leur durée de crédit, au fil des hausses de prix, ils ont dû augmenter la durée de leur emprunt, à 20 ans, 25 ans, voire même 30 ans. Pour bien mesurer ce phénomène, et constater à quel point les banquiers ont poussé leurs clients à l’endettement, il suffit d’observer que la proportion des crédits de 25 ans et plus dans l’ensemble des nouveaux crédits immobiliers dépasse désormais 50 %.

Et comme les crédits de 20 ans représentent 30 % des nouveaux emprunts, c’est donc près de 80 % des emprunts qui dépassent une durée de 20 ans.

Il apparait ainsi clairement que la hausse des prix a obligé les emprunteurs à augmenter au maximum la durée d’emprunt, s’endettant beaucoup plus. Au vu de leur longueur, les prêts sur 30 ans relèvent pratiquement de l’arnaque, tant leur surcoût est important par rapport à un prêt de 25 ans, pour une capacité supplémentaire souvent minime.

Exemple : pour 1 000 € de mensualité et 4 % d’intérêts par an, passer de 25 à 30 ans permet d’obtenir 20 000 € de prêt en plus — pour un coût supplémentaire d’intérêts de... 40 000 €. Et la proportion est pire si le prêt est soldé au bout de 10 ans ou 15 ans. Près de 15 % des nouveaux crédits dépassaient pourtant 25 ans début 2020.

La situation est tellement périlleuse, que le Haut Conseil de Stabilité Financière a d’ailleurs interdit quasiment tout crédit immobilier dépassant 25 ans depuis le 1er janvier 2022 afin d’organiser « un octroi prudent de crédit à l'habitat compte tenu du niveau d'endettement atteint ».

Ainsi, aujourd’hui, 80 % des crédits dépassent 20 ans, 50 % sont à 25 ans, et la moyenne actuelle est de 22 ans. Il est donc clair qu’il n’est pratiquement plus possible d’augmenter la durée des prêts, d’autant que les pressions réglementaires et la crise économique en développement vont rendre les banques bien plus prudentes. Le salut du marché ne viendra pas de là.

Le salut du marché et des prix actuels ne viendra pas non plus de la hausse des mensualités

Les taux d’intérêt augmentent, la durée d’emprunt plafonne, il ne reste donc que le levier des mensualités pour maintenir la capacité d’achat. Cependant, il y a bien peu à attendre sur ce point, car les emprunteurs tentent toujours, à raison, de choisir la mensualité maximale qu’ils peuvent payer et la durée minimale du prêt pour en limiter le coût élevé. Seule une minorité d’emprunteurs aisés dispose de marges pour augmenter leurs mensualités.

On observe aussi que le taux d’effort moyen (proportion du revenu consacré aux paiements des mensualités de remboursement d’emprunts) est de 30 %, très stable depuis vingt ans, ce qui correspond pratiquement au plus haut possible, puisqu’il est désormais illégal d’aller au-delà de 35 %. On constate même que dans le contexte actuel, les banquiers exigent au contraire, par prudence, une baisse du taux d’effort et donc des mensualités.

Ainsi, plus aucun levier n’est disponible pour compenser les effets de la hausse des taux sur les capacités d’emprunts : le retour de l’inflation va très probablement faire suivre au marché le chemin déjà parcouru, mais à l’envers. Les ménages auront moins d’argent pour acheter, ce qui diminuera la demande, et donc très certainement... les prix.

Les banquiers, coupables de soutien abusif

Contrairement à une idée reçue, l’activité de crédit immobilier est peu rentable pour les banques qui l’utilisent principalement pour attirer et fidéliser leurs clients. Selon la Banque de France, l’ensemble de cette activité représentait en 2021 une marge nette pour les banques de seulement 0,2 %, ce qui signifie qu’un crédit de 200 000 € leur rapportait 400 € par an. C’est loin des 1,5 % qu’elles souhaiteraient, même si la marge globale est plutôt de 0,6 % grâce aux activités annexes (assurances, pénalités de remboursement anticipé…). Fin 2021, l’activité se décomposait en 1,5 % d’intérêts perçus, diminués de 1 % de coût de l’argent et de 0,3 % de frais de gestion.

Cependant, si on s’intéresse aux seuls nouveaux crédits souscrits, on se rend compte que la situation actuelle rend l’activité encore moins rentable (0,1 % de marge finale au 1er trimestre 2022).

C’est ce qui explique que les banques mutualistes dominent ce marché (Crédit Agricole 35 %, BPCE 28 %), les parts de marché de BNP (9 %) et Société Générale (8 %) ne cessant de fondre. Bien que peu rentable, l’activité permet cependant de financer les importants frais fixes des banques.

Pour faire face aux conséquences de la baisse des taux, les banques n’ont eu de cesse de tenter de se rattraper en augmentant les nouveaux volumes prêtés chaque mois. Ils ont atteint un record historique en juillet 2021 avec 27 milliards d'euros, montant plus de trois fois supérieur à celui des prêts de juillet 2012.

Alors que l’endettement des Français était déjà très élevé en 2019, les banques ont continué à accorder des crédits de plus en plus pesants pour les emprunteurs, qui sont endettés à plus de 5 années de leurs revenus.

Prêtant ainsi à tout crin, l’encours total de dette immobilière française n’a eu de cesse d’augmenter fortement presque chaque année.

Si l’encours augmente deux fois moins vite qu’avant la crise de 2008, sa croissance dépasse cependant 6 % par an, alors que les ménages sont déjà fortement endettés. C’est une situation très inquiétante pour les ménages et les banques.

Alors qu’on parle beaucoup de celle de la BCE, soulignons que cette masse de nouveaux crédits correspond également à de la création monétaire, qui arrive directement dans les poches des vendeurs, et pour des montants conséquents. Ils représentent en effet actuellement une croissance de plus de 6 % de la masse monétaire de 2015 actualisée (solution retenue pour neutraliser la monnaie créée par la BCE et qui est restée dans le secteur financier).

Les vendeurs nets ayant plus de 75 ans en moyenne, cette monnaie s’est retrouvée stérilisée en grande partie dans des contrats d’assurance-vie. Comme la population vieillit, une partie de ces sommes va probablement finir par être transmise à des ménages plus jeunes qui la consommeront, ce qui va probablement entretenir une inflation élevée.

Alerte bancaire

L’analyse de la bulle immobilière française amène clairement à se demander s’il y a encore un pilote dans l’avion France. Il y a en tout cas un contrôleur à Francfort : la situation du marché immobilier français est devenue tellement dangereuse que l’instance européenne de surveillance des risques, le Comité Européen du Risque Systémique (CERS), a lancé une alerte le 27 juin 2019 :

[LE CERS] A ADOPTÉ LA PRÉSENTE ALERTE : Le CERS a identifié des vulnérabilités à moyen terme dans le secteur immobilier résidentiel en France qui constituent une source de risque systémique pour la stabilité financière et pourraient avoir de graves conséquences pour l’économie réelle. Du point de vue macroprudentiel, le CERS considère que les principales vulnérabilités sont l’endettement élevé et croissant des ménages associé à une récente détérioration des critères d’octroi des prêts.

Business as usual — ou presque

Une telle alerte ne pouvant pas rester totalement lettre morte, Bruno Le Maire a fini par publier le 20 décembre 2019, via le Haut Conseil de Stabilité Financière (HCSF), un simple texte non contraignant qui « recommande aux établissements de crédit que pour leur production de crédits immobiliers, ils fassent preuve de prudence en se conformant aux bonnes pratiques usuelles qui garantissent la robustesse du modèle de financement du logement prévalant en France et de prévenir une dynamique excessive de l’endettement des ménages ».

Le ministre y « recommande » en fait simplement que le taux d’effort des crédits n’excède pas 33 % et que les durées n’excèdent pas 25 ans. Ces simples recommandations de bon sens peuvent cependant ne pas être respectées, car « afin de ne pas pénaliser l’accession à la propriété, une partie de la production pourra s’écarter des critères recommandés. […] La flexibilité admise usuellement pourra aller jusqu’à 15 % de la production ».

Cette lâche timidité étonnera peu, vu le passif de ce gouvernement, mais on reste tout de même médusé quand on mesure les énormes risques générés par cette situation.

Sans surprise, cette recommandation n’a pas entrainé de changement drastique : l’endettement des ménages s’est poursuivi à vive allure ; 3 points de plus en 2019, 4 points en 2020.

Bruno Le Maire a alors publié le 27 janvier 2021 une nouvelle recommandation. C’est la même que celle de 2019, qui n’avait pas marché, mais en moins sévère : il y « recommande aux établissements de crédit de faire preuve de prudence dans l’octroi de crédits immobiliers en France en veillant à ce que : (i) le taux d’effort des emprunteurs n’excède pas 35 % ; et (ii) la maturité du crédit n’excède pas 25 ans. […] Une partie de la production pourra déroger aux limites recommandées. […] La flexibilité admise pourra aller jusqu’à 20 % du montant de la production ». On note que le 33 % de 2021 est devenu 35 %, et le 15 % de flexibilité, 20 %...

Précisons que cette fois, le ministre a donné force réglementaire à son texte, qui doit donc être respecté par les banques. Mais avec 2 points supplémentaires d’endettement immobilier des ménages en 2021, le succès ne semble toujours pas au rendez-vous. C’est donc la crise qui va se charger de résoudre le problème, comme à chaque fois, hélas.

La crise immobilière a déjà commencé

En réalité, la crise immobilière a déjà commencé, mais elle est peu perçue pour l’instant, en raison des délais de reporting. Début novembre 2022, la Banque de France communique sur les crédits produits en juin, mais ils découlent d’accords de crédits réalisés en mars-avril. Par chance, Crédit Logement dispose d’une analyse avancée, qui porte sur les accords de crédits réalisés en octobre. Et les chiffres sont dramatiques : les banques ont accordé, d’août à octobre 2022, 34 % de crédits en moins qu’en août-octobre 2021.

La question n’est pas s’il va y avoir une crise immobilière, mais quelle sera sa profondeur et sa durée ? On peut être pessimiste pour les raisons précédemment exposées.

D’abord les emprunteurs immobiliers ne vont plus pouvoir augmenter fortement le montant de leur endettement. Cela va donc réduire la demande immobilière, mais cela aura aussi un effet sur la consommation, et donc sur la croissance du PIB.

Ensuite, les emprunteurs vont voir le coût des crédits augmenter à cause de la hausse des taux, et bien peu pourront compenser par une augmentation de la durée, des mensualités ou de l’apport personnel. Cela va donc réduire nettement la capacité d’emprunt, et donc la demande.

Tout ceci ne peut qu’entrainer les prix à la baisse. Avec les difficultés économiques et la baisse des prix, les banques vont devenir bien plus frileuses, sur une activité dangereuse pour elles, et peu rémunératrice. Cela va encore plus réduire la demande.

Si les prix baissent fortement, cela risque de faire fuir les emprunteurs : qui va se presser pour acheter une maison 400 000 € si on pense qu’elle risque d’en valoir bientôt 350 000 ou 300 000 ?

L’inflation va aussi avoir un effet sur le marché, car les niveaux actuels de prix ne peuvent pas suivre l’inflation élevée. En effet, bien que l'inflation soit de 7 %, une maison valant 400 000 € fin 2021 ne vaudra pas 430 000 € fin 2022. Ceci va donc diminuer la valeur réelle des biens immobiliers, inflation comprise.

Une forte baisse des prix va se révéler très problématique pour les emprunteurs récents ayant eu un faible apport personnel et voulant revendre leur bien pour différentes raisons (divorce, mutation, naissance…). La valeur de revente risque d’être inférieure au capital restant dû à la banque, ce qui pourrait empêcher la vente…

Comme on le voit, beaucoup de choses vont dépendre de l’inflation. Sans nouveaux problèmes, elle devrait refluer en mars 2023, un an après le début de la crise énergétique. Mais l’inflation réelle est actuellement de 10 %, 3 % ayant été financés par de la dette publique, ce qui n’est pas tenable. Si l’inflation est divisée par 2 en 2023, elle pourrait être de 4 à 6 %, ce qui devrait amener les taux d’intérêt de 5 à 7 %, avec un lourd impact sur le marché immobilier.

Enfin, pour le moyen terme, rappelons un dernier point démographique : en moyenne, on est acheteur net d’immobilier (on achète plus que l’on ne vend) jusqu’à 56 ans, et ensuite on devient vendeur net. Cet âge bouge très peu au fil du temps. Or, on entre actuellement dans un papy-boom d’octogénaires, ce qui veut dire qu’il y a de plus en plus de personnes de plus de 56 ans, et de successions. Et donc, il va y avoir tendanciellement de plus en plus de vendeurs d’immobilier. Ce qui devrait également pousser les prix à la baisse à moyen terme.

Il convient donc désormais d’être extrêmement prudents dans ses choix d’investissement immobilier, en gardant à l’esprit qu’une baisse des prix, forte et durable, pourrait bien avoir lieu.

Cet article est gratuit grâce aux contributions des abonnés !

Pour nous soutenir et avoir accès à tous les contenus, c'est par ici :

S’abonner

Accès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

3 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner