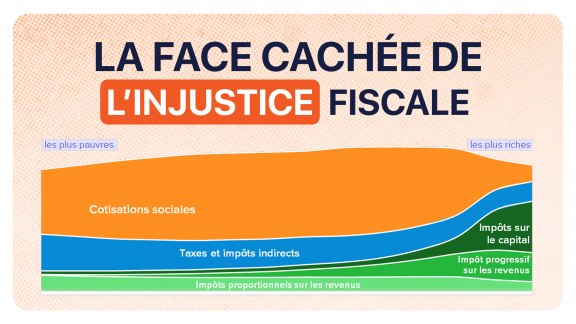

En France, les astuces sont nombreuses pour réduire voire supprimer l’impôt sur les revenus et le patrimoine. Surtout pour les contribuables les plus aisés. Et ce en toute légalité, grâce aux quelque 474 niches fiscales qui existent dans notre pays. Et qui coûtent… un « pognon de dingue » : près de 100 milliards d'euros en 2025 de manque à gagner pour l’État, qui ne souffrent d’aucune évaluation rigoureuse et systématique, malgré les recommandations répétées de la Cour des comptes. Pour autant, il ne fait aucun doute que ces avantages fiscaux profitent avant tout aux plus gros patrimoines et aux plus grandes entreprises.

Les niches fiscales… Encore et toujours elles. Chaque année, au moment de discuter et voter le budget annuel de la France, le débat sur les niches fiscales, également appelées « dérogations fiscales » ou « dépenses fiscales », renaît inlassablement avec les mêmes constats : non seulement les niches fiscales coûtent très cher, mais elles sont peu – voire pas – efficaces, tout en alimentant les inégalités en France.

Ce diagnostic d’incurie budgétaire est partagé par chacune des composantes de l’échiquier politique, et porté haut et fort par la Cour des comptes, qui appelle inexorablement chaque année à une réforme en profondeur. Et pourtant… rien ne bouge. À part quelques ajustements de pacotille.

Les niches fiscales pour « dynamiser » l’économie française

À la base, les niches fiscales sont créées pour soutenir certaines catégories de la population qui ont besoin d’un petit de coup de pouce, ou pour favoriser des secteurs économiques en y encourageant l'investissement et l’innovation. Certains contribuables, certains actifs ou certaines activités bénéficient ainsi d’une exonération d’impôt, qui se matérialisent :

- soit par des déductions d’impôt : le montant de votre revenu imposable est réduit d’une certaine somme, puis l’impôt dû est calculé sur la base de cette somme réduite ;

- soit par des réductions d’impôt : là, c’est le montant de l’impôt sur le revenu qui est amputé d’une certaine somme (qui ne peut pas être supérieur au montant de l’impôt dû avant l’imputation) ;

Lisez la suite et soutenez un média indépendant sans publicité

S’abonnerAccès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

3 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner