Mais que se passe-t-il concrètement dans nos chariots de courses ? Élucid vous explique tout sur le fonctionnement économique des grandes surfaces, l’affolante valse des prix alimentaires, et les hausses particulièrement suspectes dans la grande distribution…

Abonnement Élucid

Cet article s’inscrit dans une série de 4 analyses sur la grande distribution : des conditions historiques de sa création, en passant par son développement jusqu’à son rôle aujourd’hui, à la lumière des difficultés économiques qui s’abattent sur la France.

Vous avez manqué la partie précédente de cette analyse ? Cliquez ICI pour la découvrir !

I. L'épopée de la grande distribution : de l'échoppe au grand magasin

II. La toute-puissance de la grande distribution : le mécanisme des hypermarchés

III. Une hausse des prix alimentaires suspecte dans la grande distribution

IV. Contrer les prix et les marges abusives de la grande distribution

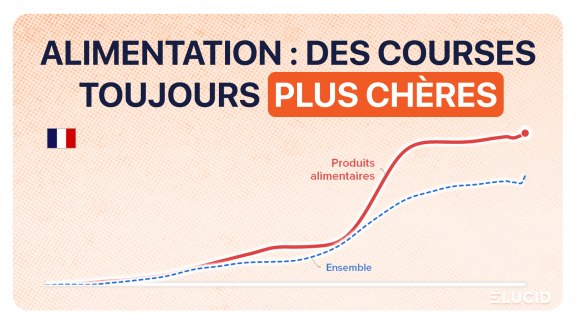

L’inflation s’installe sur les produits alimentaires

Huile, pâtes, viande, pain… vous avez sans doute remarqué que le prix de ces produits alimentaires du quotidien avait sensiblement augmenté depuis le mois de mars, si bien que la facture à la sortie des supermarchés est plus salée qu’il y a quelques mois.

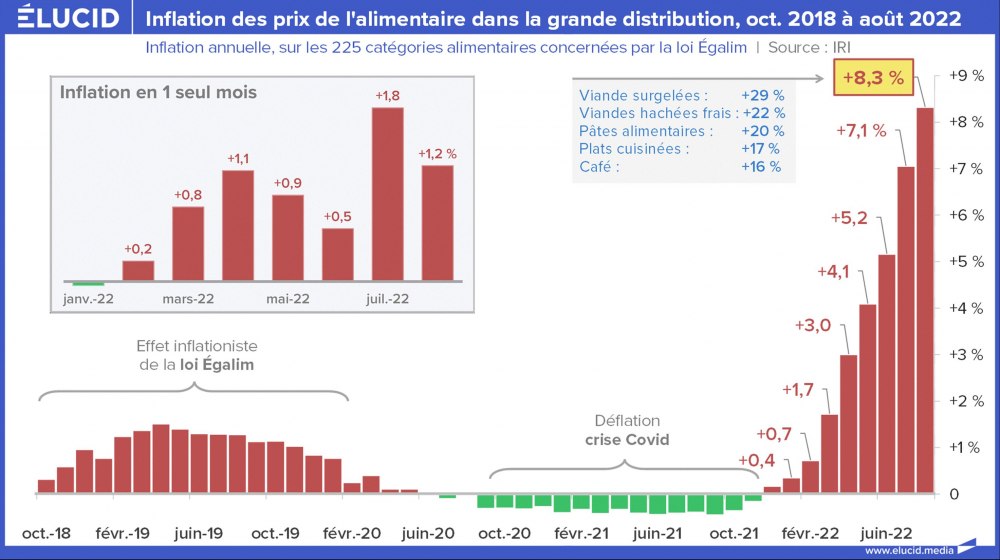

Cette hausse ne vient pas de votre imagination : les prix alimentaires en juillet 2022 sont supérieurs de 8,3 % par rapport à ceux de juillet 2021, la viande et les pâtes ayant même augmenté de 20 %. C’est une hausse de 1,2 % en un seul mois, entre juillet et août 2022.

L’inflation s’est bel et bien installée en France jusqu’aux produits de première nécessité, incluant par exemple les pâtes – un des produits les plus consommés dans le pays - qui ont connu des hausses significatives.

Plusieurs voix se sont élevées pour dénoncer certains grands distributeurs qui abuseraient de la situation économique actuelle pour augmenter leurs profits. Il y a par exemple Michel-Édouard Leclerc qui dénonçait au début de l’été les hausses injustifiées de ses fournisseurs et de ses concurrents profitant du contexte inflationniste.

Rien de suspect… sauf ce qui est suspect

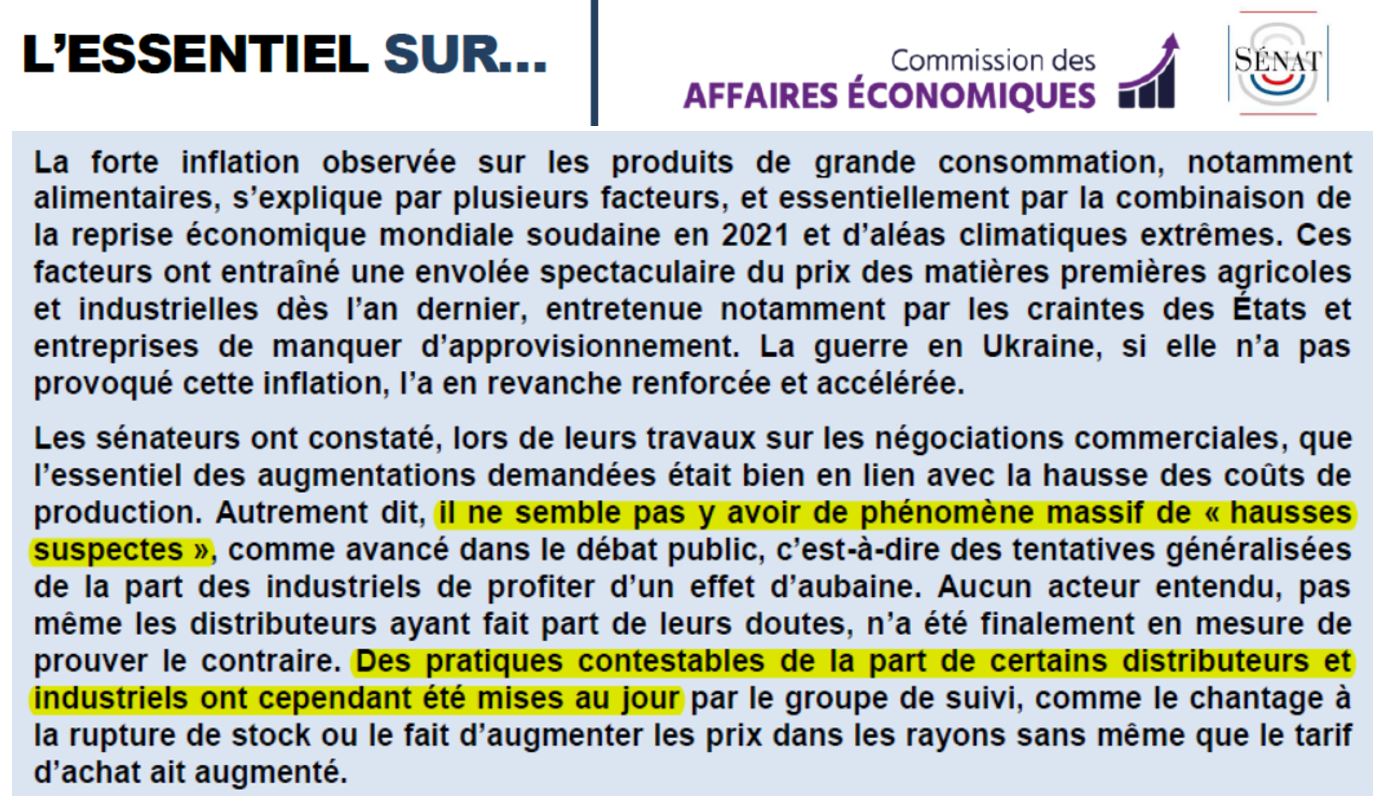

En réaction à la polémique suscitée, un rapport de la Commission économique du Sénat vient de se pencher sur la question. Elle indique ne pas avoir détecté de gros problèmes au niveau des producteurs, ce qui est plutôt logique, vu que ces derniers négocient avec des distributeurs professionnels, organisés et durs en affaires comme nous l’avons vu. Elle a cependant bien détecté des abus au niveau de certains distributeurs (supermarchés) :

« Des pratiques contestables de la part de certains distributeurs et industriels ont cependant été mises au jour par le groupe de suivi, comme le chantage à la rupture de stock ou le fait d’augmenter les prix dans les rayons sans même que le tarif d’achat ait augmenté. »

Ses conclusions sont donc assez ambiguës, pas de problèmes massifs de « hausses suspectes », mais des problèmes de hausses suspectes… Cela explique pourquoi la presse a eu du mal à en présenter les conclusions – « pas de hausses abusives », « peu de "hausses suspectes" », « des hausses de prix non justifiées », la grande distribution « épinglée » par le Sénat.

Alors qu’en est-il vraiment ? Décortiquons cette affaire.

Panorama de la distribution alimentaire, pilier de l’alimentation française

Avec ses près de 700 000 entreprises, 3 millions de salariés et 220 milliards d’euros de valeur ajoutée, le commerce est une activité majeure représentant 20 % de l’activité du pays ; rien que le commerce de détail représente environ la moitié de ces chiffres. L’alimentation représente 40 % du commerce de détail, les ménages lui consacrant environ 260 milliards d’euros, soit 20 % de leur dépense de consommation.

Ces dépenses alimentaires se répartissent au final principalement entre 5 grands acteurs de taille grossièrement comparable : l’agriculture, l’industrie alimentaire, le transport, le commerce de détail et la restauration. Le secteur alimentaire comprend environ 2,7 millions d’emplois, dont 2 millions hors agriculture et industries alimentaires.

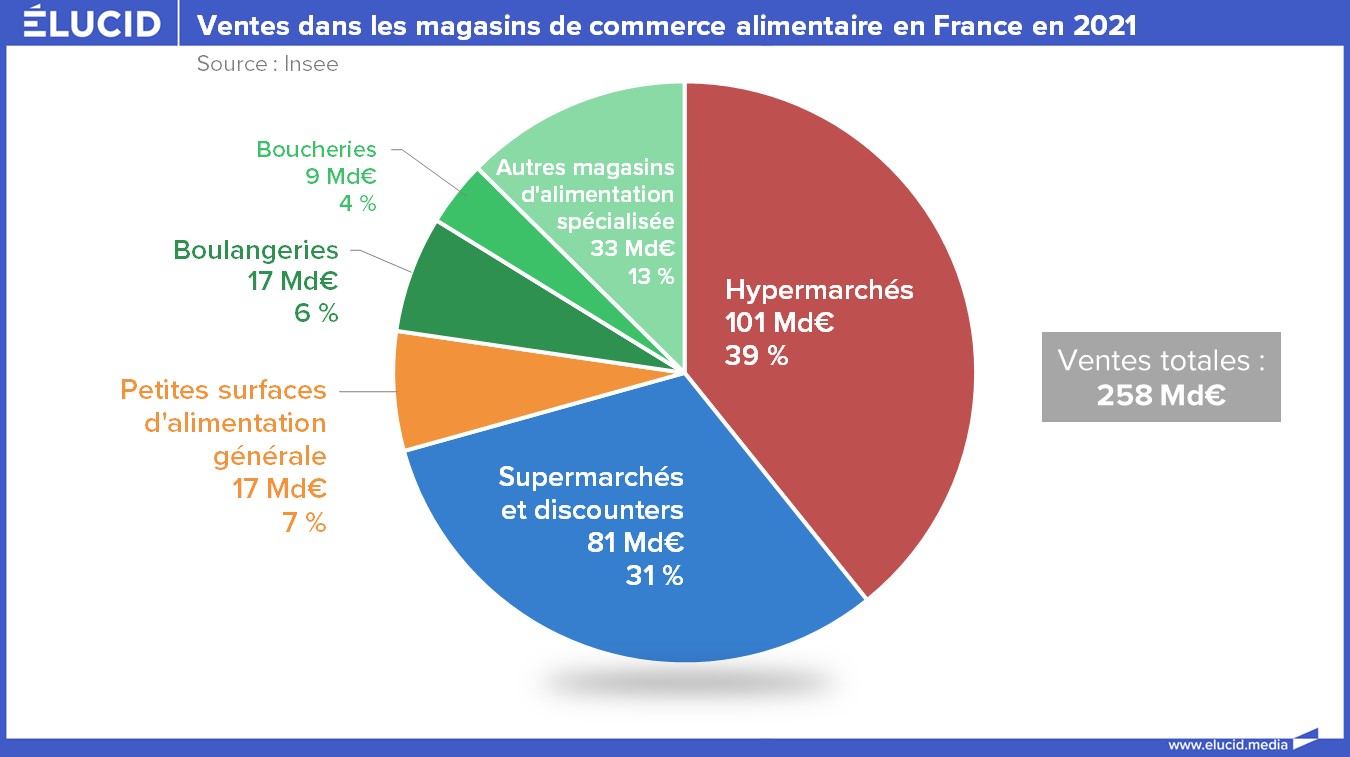

Comme on l’a vu dans le précédent article, le commerce alimentaire en magasin a ainsi représenté un chiffre d’affaires de près de 260 Md€ en 2021, les grandes surfaces d’alimentation générale représentant environ 70 % des ventes.

Pour plus d'informations sur la domination des hypermarchés en France, cliquez ICI

Le modèle économique de la grande distribution

Beaucoup de consommateurs ont tendance à passer à côté des différences de prix entre grandes enseignes, concernant les produits alimentaires du quotidien valant généralement entre 1 et 10 €. En effet, la grande distribution étant réputée pour pressurer fortement tous les producteurs afin de faire baisser les prix au maximum, on pourrait penser que les écarts entre enseignes sont relativement faibles. Dans le passé, des comparatifs de « caddies réels » réalisés par des associations de consommateurs montraient d’ailleurs peu d’écarts de prix localement (bien que davantage accentués au niveau national).

Peu de personnes savent que, pour arriver à de tels résultats, la grande distribution s’est organisée en achetant en commun. C’est comme cela que des enseignes concurrentes ont créé des groupements d’achats pour faire baisser les prix – ou pressurer les producteurs selon le point de vue adopté….

Le modèle économique de la grande distribution est très simple : un magasin achète des marchandises puis les revend au consommateur ; la différence entre les deux prix (achat et vente) constitue la marge brute du magasin. C’est différent du bénéfice, car la marge brute doit servir à payer les salariés, les autres charges du magasin et les impôts ; le bénéfice final est la différence entre la marge brute et toutes ces charges.

Le modèle de rotation rapide des stocks permet à la grande distribution de travailler avec un bénéfice final net qui oscille généralement entre seulement 1 et 2 % du chiffre d’affaires. Ce bénéfice est assez variable suivant les rayons, certains étant déficitaires comme la boucherie, la poissonnerie ou la boulangerie. Toutefois, ils sont indispensables pour attirer les clients, ce sont des « produits qui font vendre » comme les appelait Boucicaut.

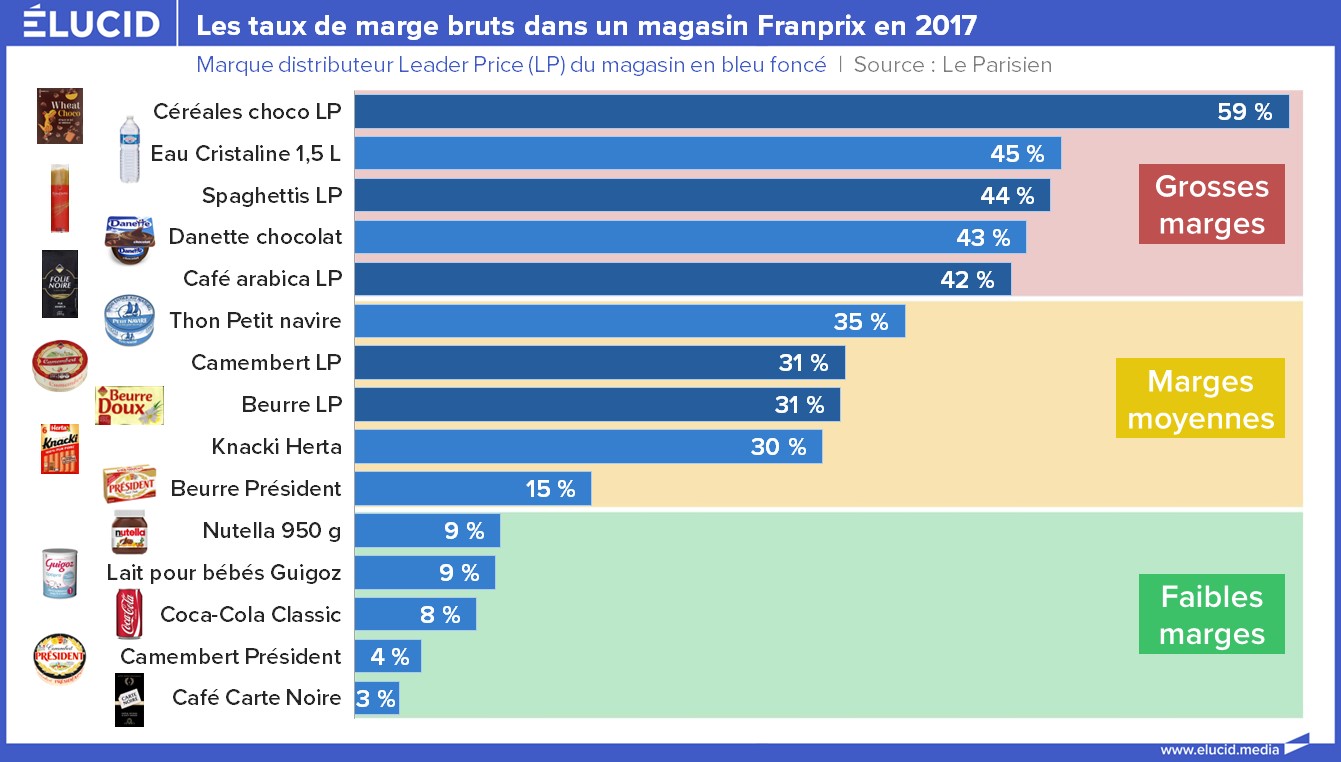

Pour arriver à ce bénéfice très faible, la marge brute doit être d’environ 30 % sur l’alimentaire afin que le magasin ne perde pas d’argent. Elle est très variable suivant les produits : secret le mieux gardé de la grande distribution, elle oscille entre 3 % et… 60 %.

Ces importants écarts sont liés à la concurrence féroce entre enseignes, qui a contraint les supermarchés et hypermarchés à pratiquer de faibles marges sur certains produits d’appel. Ce sont généralement des produits de marque, facilement comparables que les consommateurs achètent régulièrement et dont ils connaissent souvent le prix, comme le Nutella, le Coca-Cola, le café Carte Noire (3 % de marge) ou les couches Pampers. Une marge importante serait rapidement identifiée par le consommateur qui pourrait alors fuir l’enseigne.

Afin de rester bénéficiaires, ces enseignes doivent donc se rattraper sur d’autres articles, sur lesquels elles peuvent gagner plus d’argent. Ce sont généralement soit les « marques de distributeur » (biscuits, conserves…), dont la composition diffère à chaque fois, et qui, étant moins chères que les produits de marque, peuvent rester compétitives même avec une forte marge brute, comme le café Leader Price (40 % de marge). Sont aussi concernés les produits de marque qui sont noyés dans une profusion de références (comme les pâtes ou les conserves de poisson) ou bien ceux que les consommateurs achètent rarement et dont ils ne peuvent mémoriser le prix, comme un paquet de sel ou un litre de vinaigre.

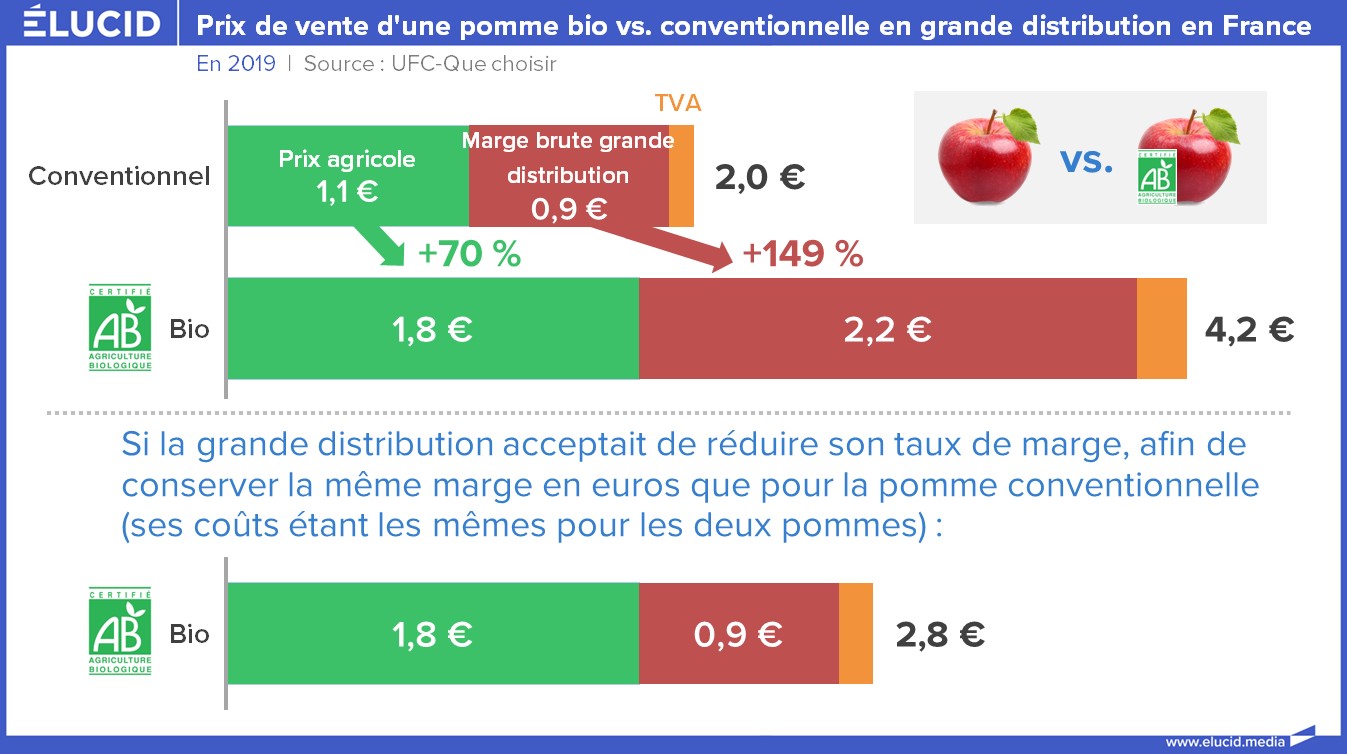

Signalons enfin un problème important soulevé par l’UFC-Que Choisir au sujet des fruits et légumes Bio. Un produit Bio coûte bien plus cher qu’un produit conventionnel à l’achat par la grande surface, qui applique ensuite le même taux de marge aux deux produits (quand il n’est pas supérieur pour le Bio), qui se calcule en pourcentage du prix d’achat à l’agriculteur. Cela signifie que la marge en euro est bien supérieure pour le Bio, renchérissant le prix pour le consommateur de ce produit utile pour la santé et l’environnement.

Mais le coût de gestion en rayon (manutention, stockage, mise et pertes en rayon, etc.) pour le magasin étant identique pour les deux produits, il n’y a aucune raison que la marge en euros soit supérieure sur le Bio. Obtenir deux taux de marge différents aboutissant à la même marge en euros pour le magasin diminuerait de 10 à 40 % le prix du Bio en grande surface.

L’UFC explique que « Si la grande distribution appliquait au Bio la même marge [en euros] qu’en conventionnel, le budget annuel d’une consommation de fruits et légumes bio diminuerait de 18 %, soit 121 € d’économie par ménage ! ». Ainsi, en dépit de tout bon sens, le Bio reste effectivement beaucoup moins accessible aux petits budgets.

Une loi inflationniste complètement kafkaïenne : ÉGALIM

Les relations entre l’industrie et ses distributeurs ont évolué en 2018, avec le vote de la loi Agriculture et Alimentation (dite loi ÉGalim). Votée dans un contexte d’inflation presque nulle, elle avait pour but affiché d’augmenter les revenus des agriculteurs et des producteurs en obligeant les distributeurs à revendre les produits alimentaires au moins 10 % plus cher que leur prix d'achat.

Avant, si un distributeur achetait un produit 1 euro, il pouvait le revendre au même prix, avec une marge nulle s’il le voulait ; désormais, il doit être revendu au moins 1,10 euro, le distributeur devant gagner obligatoirement 10 centimes de marge. La loi a également plafonné les promotions à 34 % en valeur (et sur au maximum 25 % des ventes annuelles du produit), interdisant donc les opérations du type « un produit offert pour un produit acheté » qui ont bel et bien disparu.

Cette loi a profondément modifié la politique de fixation des prix et des marges : il n’est plus possible de vendre le café « Carte noire » de notre exemple précédent avec seulement 3 % de marge. C’est donc cette loi qui a causé une nette hausse de certains prix alimentaires début 2019, comme les produits « premier prix » (+3,5 %), le beurre (+ 6 %) ou certains alcools (+5 à +7 %).

Comme on pouvait s’y attendre, la loi ÉGalim a aussi eu des effets pervers sur des produits souvent vendus en promotion, comme le foie gras (baisse de 10 % des ventes en 2019) ou le vin (baisse de 10 % des ventes fin 2019, avec -35 % pour le champagne). Pour limiter l’inflation du ticket de caisse et les pertes de clients, dont la partie alimentaire augmentait en raison de ces hausses de coûts d’achat, les distributeurs ont imposé aux industriels plus de promotions sur le non alimentaire ; ces prix de vente inférieurs se sont traduits par une baisse de 2,5 % du chiffre d’affaires des cosmétiques en grandes surfaces.

Au final, la grande distribution alimentaire a été confrontée en 2019 à une chute globale des ventes de -2,7 % en volume. Donc pour essayer de compenser, les distributeurs ont développé encore plus leurs offres de cagnottage sur des cartes fidélité.

L’esprit de la loi ÉGalim était d’imposer une hausse des marges (et donc des prix de vente) pour qu’elle « ruisselle » jusqu’à l’amont de la chaîne, c’est-à-dire jusqu’aux agriculteurs et industriels. Or, si, après des années de baisse, les prix des produits frais pour les consommateurs ont augmenté au global de +1,2 %, on constate que la baisse des prix d’achat de la grande distribution aux fournisseurs (qui ne sont même pas les premiers maillons de la chaîne) s’est poursuivie, avec -0,4 % en 2019. Comme le note un autre rapport du Sénat : « Les agriculteurs n’ont pas, pour l’instant, et de l’accord unanime des acteurs, ressenti un quelconque effet de la loi ». Le ruissèlement espéré ici n’a pas mieux marché ici que pour celui attendu des baisses d’impôts des plus riches.

Le rapport cite même l’exemple des fraises gariguettes vendues par un distributeur comme produit d’appel à marge nulle à 1,99 € la barquette ; toute hausse du prix dépassant le seuil psychologique de 2 €, le distributeur a alors imposé une baisse de 10 % du prix d’achat au producteur, pour y appliquer ensuite la marge obligatoire ÉGalim, et continuer à la vendre 1,99 €, en gagnant cette fois 20 centimes de marge : c’est le contraire de l’objectif poursuivi par cette loi inepte.

Autre échec : le projet de loi indiquait que « le relèvement [des prix] vise à renforcer l’équilibre général de la négociation au profit des entreprises de taille petite ou moyenne, grâce à une meilleure péréquation entre produits ». Perdu, car les nouvelles marges dégagées sur les produits de marque ont servi à baisser les prix des produits des distributeurs. Les consommateurs ont alors en partie délaissé les premiers au profit des seconds, dont les ventes ont même augmenté après 7 années de baisse.

La guerre des prix s’est ainsi déplacée sur les producteurs des marques de distributeurs, pénalisant fortement les PME :

« Alors qu’elles représentaient plus de 80 % de croissance de la grande distribution en 2018, les PME ne portent la croissance des ventes que pour 33 % en 2019. Si l’on ajoute que ce sont majoritairement de PME qui produisent les produits de distributeurs, sur lesquels la guerre des prix a été déplacée, l’adoption […] de la loi ÉGalim aboutit à un paradoxe : ce sont les PME qui pâtissent majoritairement de la loi, alors que ce sont les entreprises des territoires les plus proches des agriculteurs français. »

En 2020, un collectif de 28 syndicats et associations publie un bilan dont le constat d’échec est sans appel :

« La quasi-totalité des indicateurs est au rouge et des reculs sont à noter. Presque aucune des ambitions et bonnes intentions déclarées en grande pompe n'ont été suivies d'effet. […] Le revenu paysan n'est pas revalorisé, les profits de l'industrie et de la distribution continuent d'augmenter, les prix au consommateur aussi. »

En juin 2022, face à l’inflation des biens alimentaires de 5 % en un an, l’UFC-Que Choisir poursuivait le combat contre cette « disposition imbécile et scélérate […] qui continue d’ajouter de l’inflation à l’inflation [et] ponctionne le budget annuel des ménages de 800 millions d’euros par an » :

« Pourquoi avoir voulu imposer l’augmentation des prix ? L’objectif était que la grande distribution utilise les profits supplémentaires réalisés pour mieux rémunérer les agriculteurs. Autrement dit, déshabiller le pouvoir d’achat des consommateurs pour habiller celui des agriculteurs, la grande distribution se chargeant de passer les vêtements des uns aux autres. Ça, c’est la théorie qui ne reposait que sur l’incantation. En pratique, l’UFC-Que Choisir a démontré que cette mesure constitue un chèque en blanc pour la grande distribution… et un chèque en bois pour les agriculteurs. »

Le 4 juillet 2022, Bruno le Maire a bien évoqué l’idée d’assouplir quelque peu la loi ÉGalim, évoquant la possibilité de réductions passant de 34 % à 50 %. Mais il a dû faire machine arrière en 24 heures à la demande de l’Élysée, sous la pression des agriculteurs de la FNSEA (qui espèrent toujours bénéficier de retombées) et du lobbying des industriels de l’ANIA– dont nous avons récemment présenté les opérations de lobbying contre le Nutriscore dans cette interview avec son créateur :

Au final, le gouvernement a donc de nouveau cédé aux lobbys, sacrifiant une fois de plus le pouvoir d’achat des consommateurs.

De nombreuses « hausses suspectes » dans notre magasin test

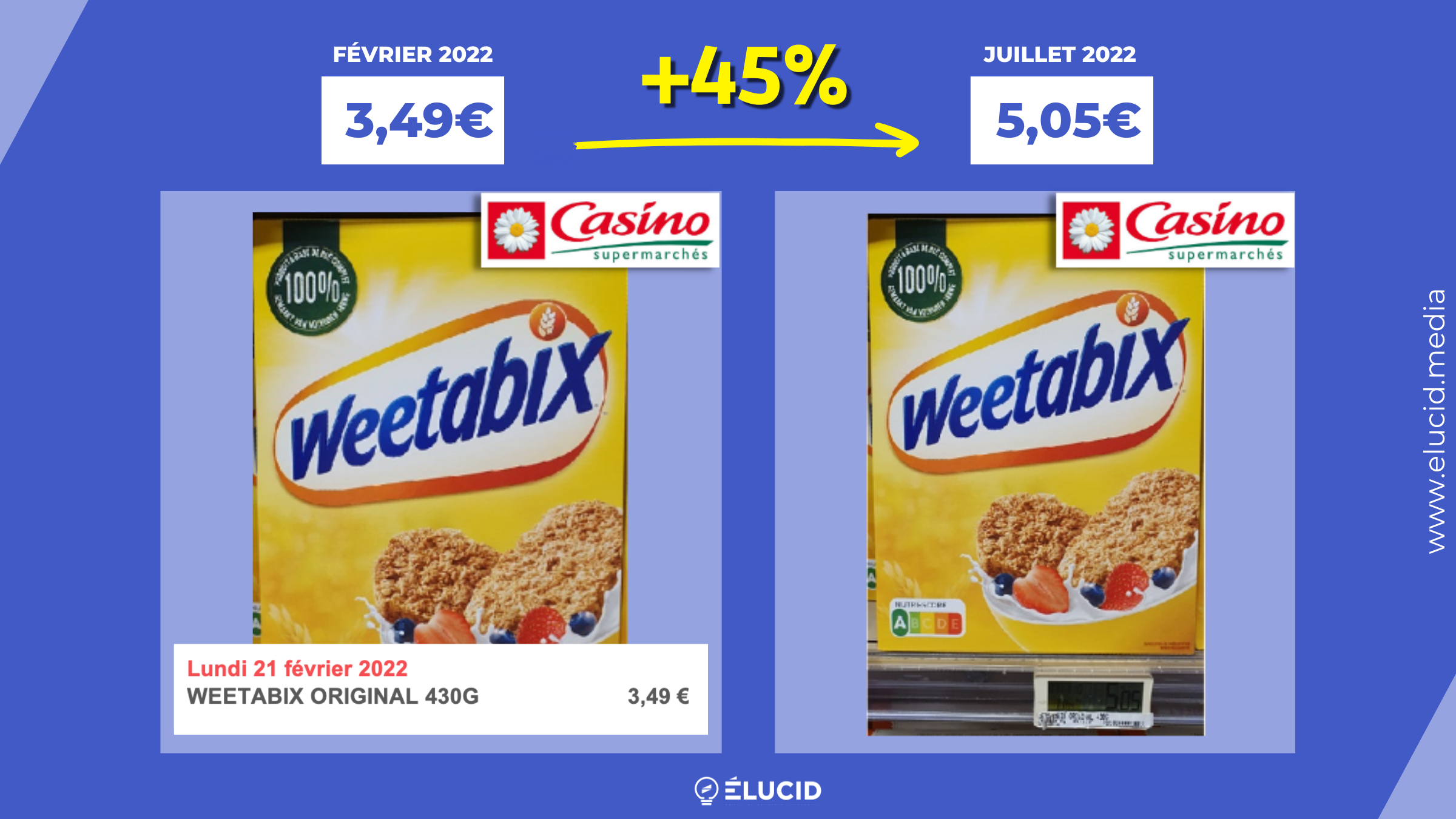

Ce contexte ayant été posé, reste la question de la présence de hausses éventuellement indues par certains acteurs, « profiteurs d’inflation ». Afin d’y voir plus clair, nous avons décidé de faire une petite expérience. Nous avons réalisé durant juillet un relevé sur des dizaines de produits d’un supermarché Casino, et les avons comparés, d’une part, à leur valeur en début d’année 2022, et d’autre part à la valeur actuelle de ces mêmes produits dans des enseignes concurrentes, disponibles sur Internet. Les résultats sont pour les moins… surprenants.

Voici un relevé de certains prix du même magasin Casino entre d’une part le début 2022 et d’autre part le mois de juillet 2022 :

Les hausses s’échelonnent entre +20 % et +47 % sur des produits alimentaires très différents ; d’autres observations montrent que la hausse sur les produits de ce magasin semble bien supérieure aux +7 % sur un an constatés dans la grande distribution en France pour l’alimentaire.

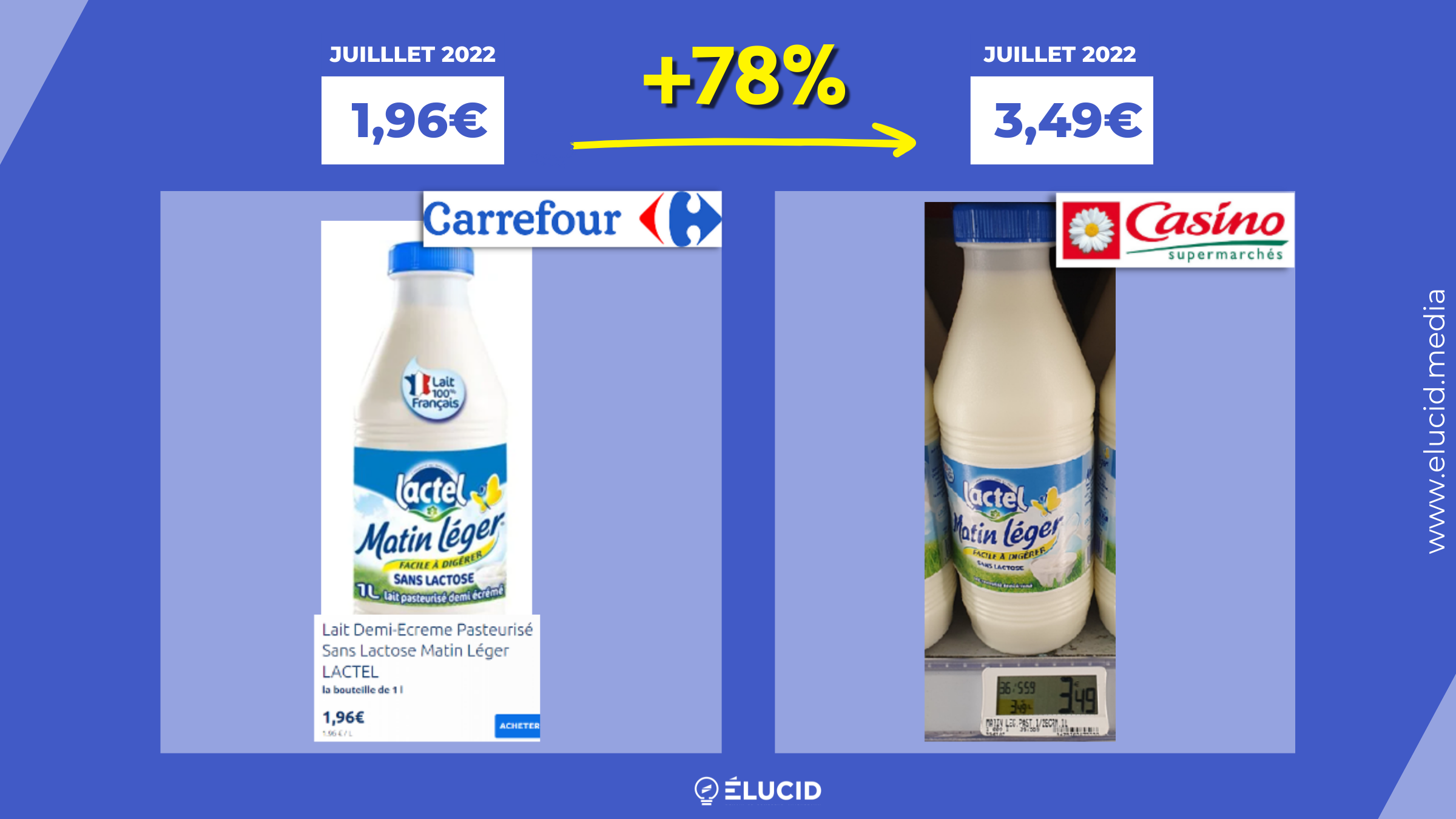

On peut se demander si l’inflation a réellement été si importante, sur autant de produits en si peu de temps. Nous avons donc réalisé une expérience simple : comparer les prix actuels de notre magasin test à ceux actuels de ses concurrents pour des produits identiques. Voici le résultat édifiant, non pas de l’inflation, mais des écarts de prix actuels entre enseignes physiques :

Voici même un comparatif plus global :

Nous manquons évidemment de données pour prétendre tirer ici des conclusions trop générales définitives – il ne s’agit que d’un magasin Casino et de quelques dizaines de produits. Mais on peut au moins faire observer que, d’une part des hausses colossales ont eu lieu dans certains magasins, portées par la hausse du prix des matières premières ; et que d’autre part les mêmes produits qui ont fortement augmenté chez certains magasins sont toujours vendus bien moins cher chez d’autres concurrents.

On peut donc en conclure qu’il existe des écarts de marges très importants, que certaines enseignes de grande distribution semblent avoir refusé de limiter malgré les difficultés financières des consommateurs, confrontés à une baisse généralisée de leur pouvoir d’achat.

Cependant, on peut aller bien plus loin. Il existe désormais des outils statistiques très puissants permettant d’analyser finement des milliers de produits et de comparer les enseignes. Contrairement à ce qu’on pense, les écarts entre enseignes sont loin d’être négligeables, et nous vous allons vous montrer qu’ils ont encore augmenté en cette période inflationniste : les écarts sont désormais de 30 % entre enseignes globales, et beaucoup plus entre magasins.

En lisant la suite de cet article, vous saurez si vous payez trop cher dans votre supermarché, et nous vous expliquerons comment facilement faire baisser votre ticket de caisse.

ABONNEZ-VOUS ET DÉCOUVREZ LA SUITE À PARTIR d’1 €

Vous êtes déjà abonné(e) ? Cliquez ICI pour lire la suite !

Cet article est gratuit grâce aux contributions des abonnés !

Pour nous soutenir et avoir accès à tous les contenus, c'est par ici :

S’abonner

Accès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

2 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner