Le système de retraite français a subi au cours des derniers quinquennats de nombreuses réformes visant à accroître sa solidité financière à venir. En effet, la France fait face au vieillissement de sa population qui rend apparemment plus complexe le financement des retraites.

Abonnement Élucid

Cependant, les réformes proposées semblent aboutir à un appauvrissement progressif des retraités en France. Celle engagée en 2019 par Emmanuel Macron, visant à mettre en place un système de retraite par points, pourrait ainsi accélérer cette paupérisation.

Pourtant, le système actuel ne semble pas hors de contrôle de l’avis même des projections du Conseil d’orientation des retraites (COR). La part des retraites publiques dans le PIB devrait commencer à reculer dès 2030.

Le système français de retraite : la répartition

Le système français des retraites fonctionne via le système de la répartition : les actifs payent via leurs cotisations sociales les pensions des retraités actuels. Ce système, mis en place au lendemain de la Seconde Guerre mondiale, garantit une grande stabilité financière du système et une certaine visibilité quant au niveau des pensions servies.

Il s’oppose au système par capitalisation, qui consiste pour chaque individu à placer ses économies dans un fonds de pension, et de consommer cette épargne une fois en retraite. L’argent accumulé étant placé sur les marchés financiers afin de dégager un rendement, les fonds de pension sont exposés au risque de faillites ou bien de renégociation des pensions versées en cas de mauvaises performances financières.

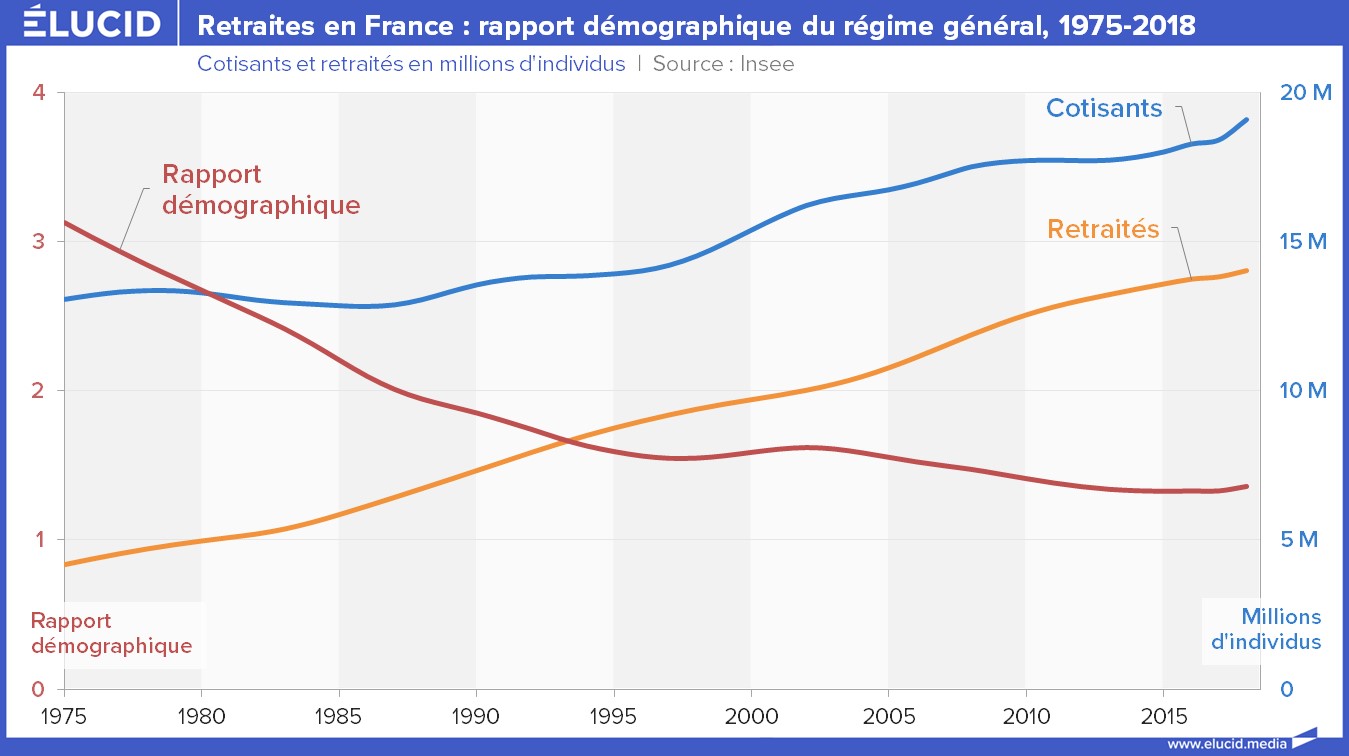

Si le système par répartition est plus stable financièrement que le système par capitalisation, il est exposé à un autre problème à long terme : le vieillissement de la population en raison de la hausse de l'espérance de vie.

On constate que, depuis 1975, le nombre de retraités a augmenté plus rapidement que le nombre de cotisants. Alors qu’à cette date il y avait 3 cotisants pour 1 retraité, ce nombre n’était que de 1,3 pour 1 en 2014.

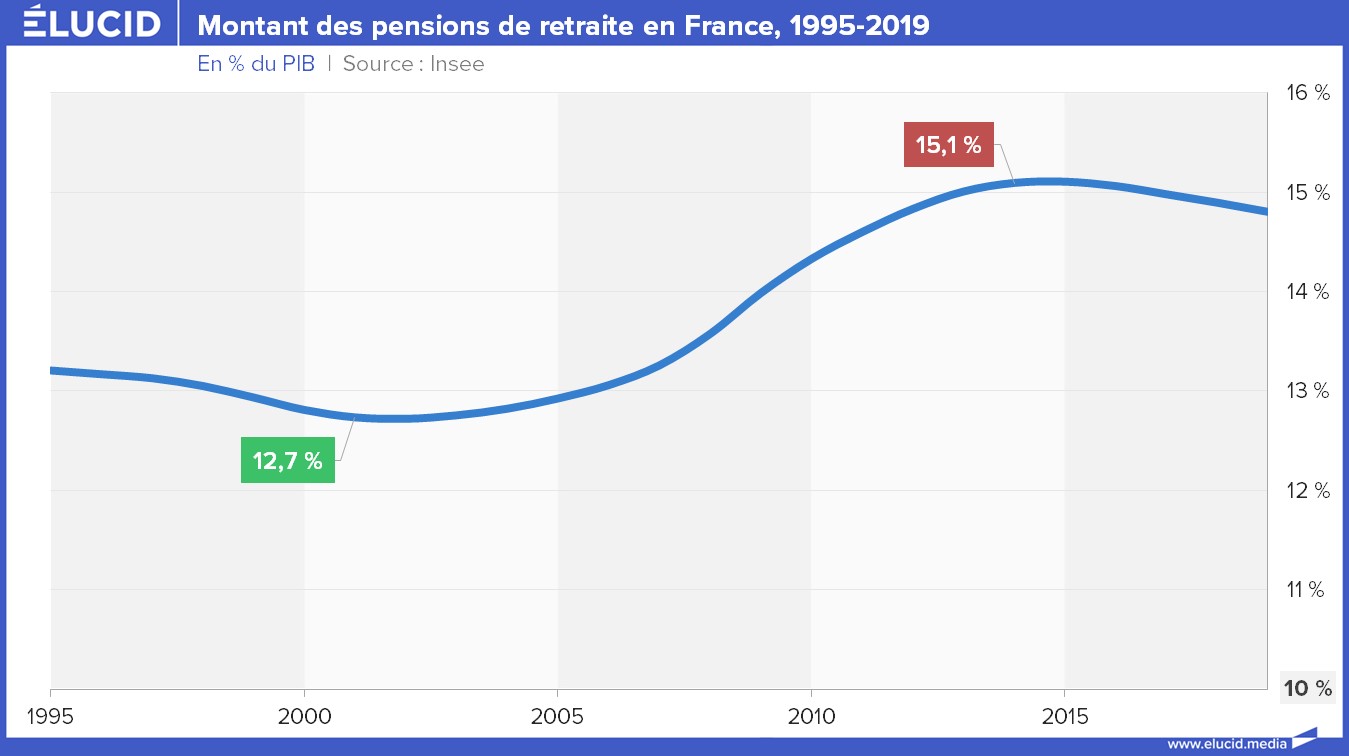

La conséquence directe de la hausse du nombre de retraités dans la population totale est la hausse des dépenses publiques et privées consacrées au financement des pensions. Alors que les retraites (régime général, complémentaire et assurances privées) ne représentaient que 12,7 % du PIB en 2001, elles en représentaient 15,1 % en 2014.

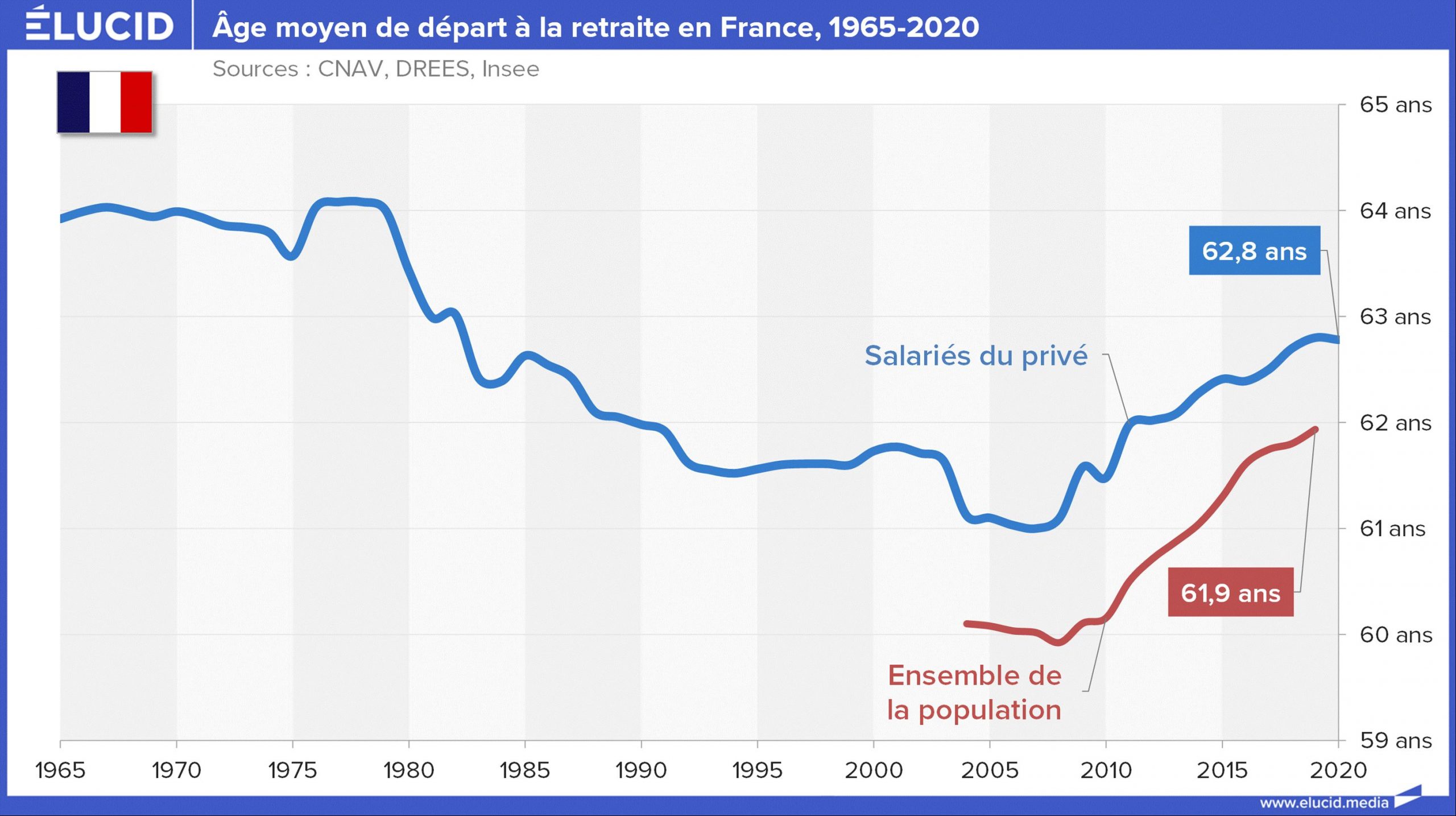

Pour limiter cette hausse et correspondre aux standards européens, les gouvernements successifs se sont engagés dans des réformes du système de retraites, qui ont freiné la hausse du montant des pensions versées.

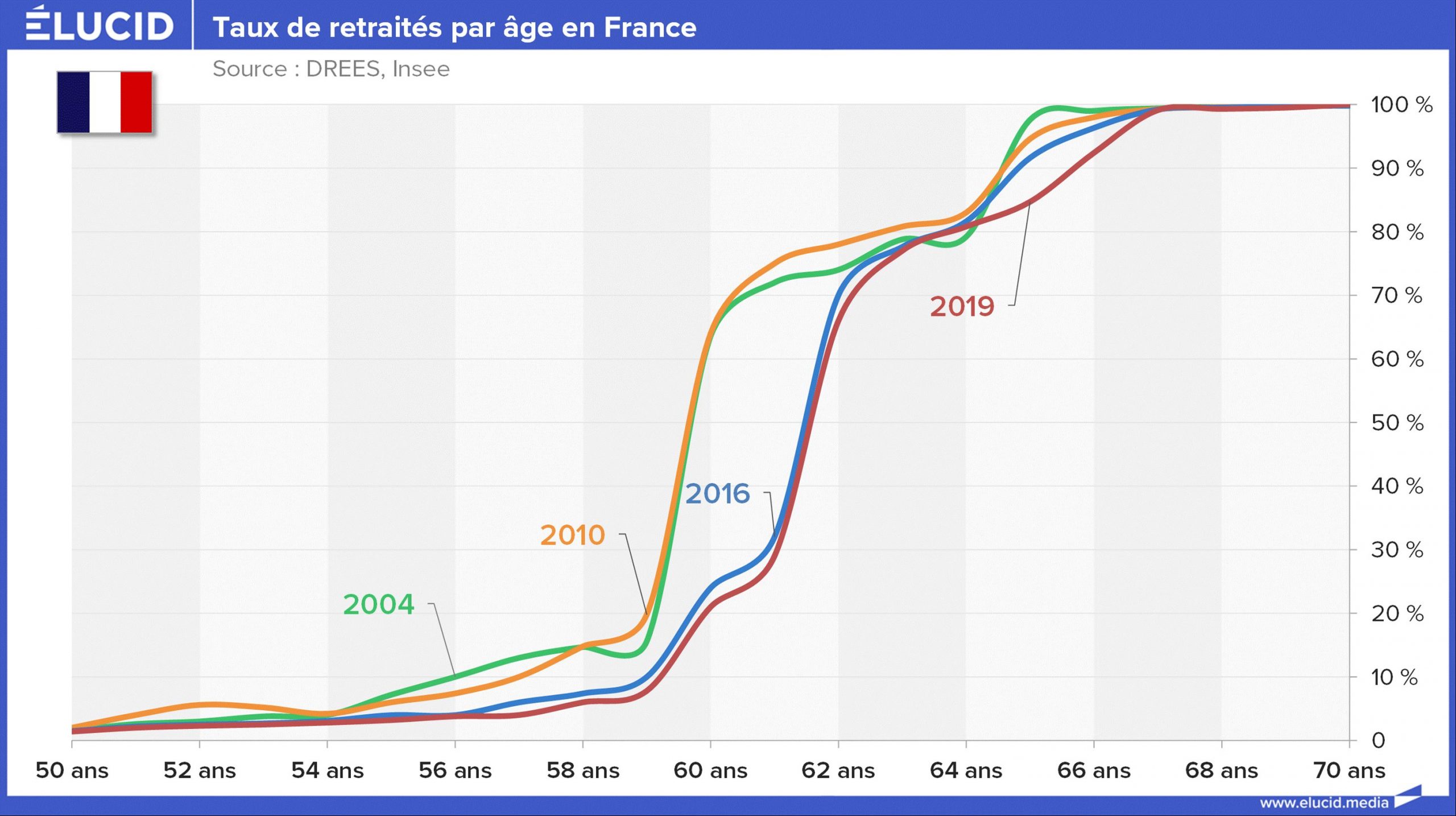

Le but de ces réformes a été d'augmenter l'âge de départ à la retraite, qui est actuellement de près de 63 ans pour les salariés du privé :

Nombreuses, ces réformes ne consistaient jusqu’en 2019 qu’en des modifications « paramétriques », douloureuses pour les nouveaux pensionnaires (augmentation des durées de cotisation, hausse de l’âge légal de départ en retraite…), mais ne remettant pas en cause la logique de solidarité intergénérationnelle du système par répartition.

Depuis 2019, la réforme des retraites poussée par le gouvernement d’Emmanuel Macron vise à transformer radicalement le système français des retraites, en le transformant en un système dit « par points ».

La retraite par points : un système davantage individualisé

Le système de retraite par points est une forme hybride puisqu’il reprend des caractéristiques des deux grands modes de financement des pensions. Du système de répartition, il reprend le mode de financement : les actifs d’aujourd’hui cotisent pour payer les pensions des personnes déjà en retraite. Cependant, le système par points introduit une notion plus individualiste, sur le modèle des systèmes par « capitalisation ». Chaque actif accumule un certain nombre de points correspondant à un « capital fictif ». L’idée est que chaque individu puisse « piloter » sa retraite future, le montant de sa pension étant lié au montant de « capital fictif » accumulé.

A contrario, dans le système actuel des retraites par répartition, le montant de la retraite n’est pas lié entièrement au montant cotisé : la retraite se calcule pour les salariés du privé sur le salaire perçu au cours des 25 meilleures années, ce qui favorise le versement de pensions plus élevées. Le système par points envisagé par le gouvernement incitera donc les salariés à retarder le plus possible leur arrivée à la retraite afin d’accumuler un capital fictif suffisant pour ne pas trop perdre en niveau de vie.

Quels effets d’un système de retraite par points sur les inégalités ?

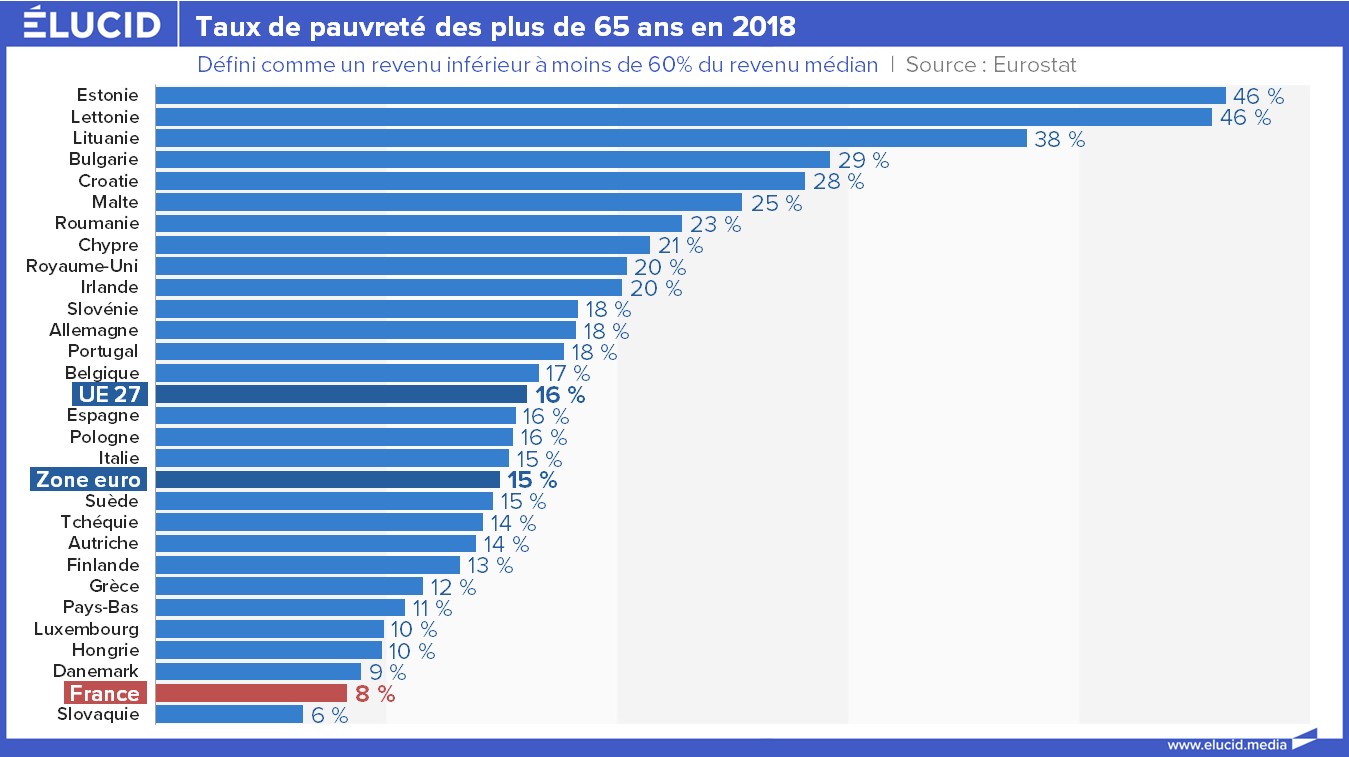

Avec son système actuel de retraite par répartition, la France bénéficie d’un taux de pauvreté parmi les personnes âgées de plus de 65 ans parmi les plus faibles d’Europe : environ 8 % en France en 2020 contre 15 % en Suède et 18 % en Allemagne.

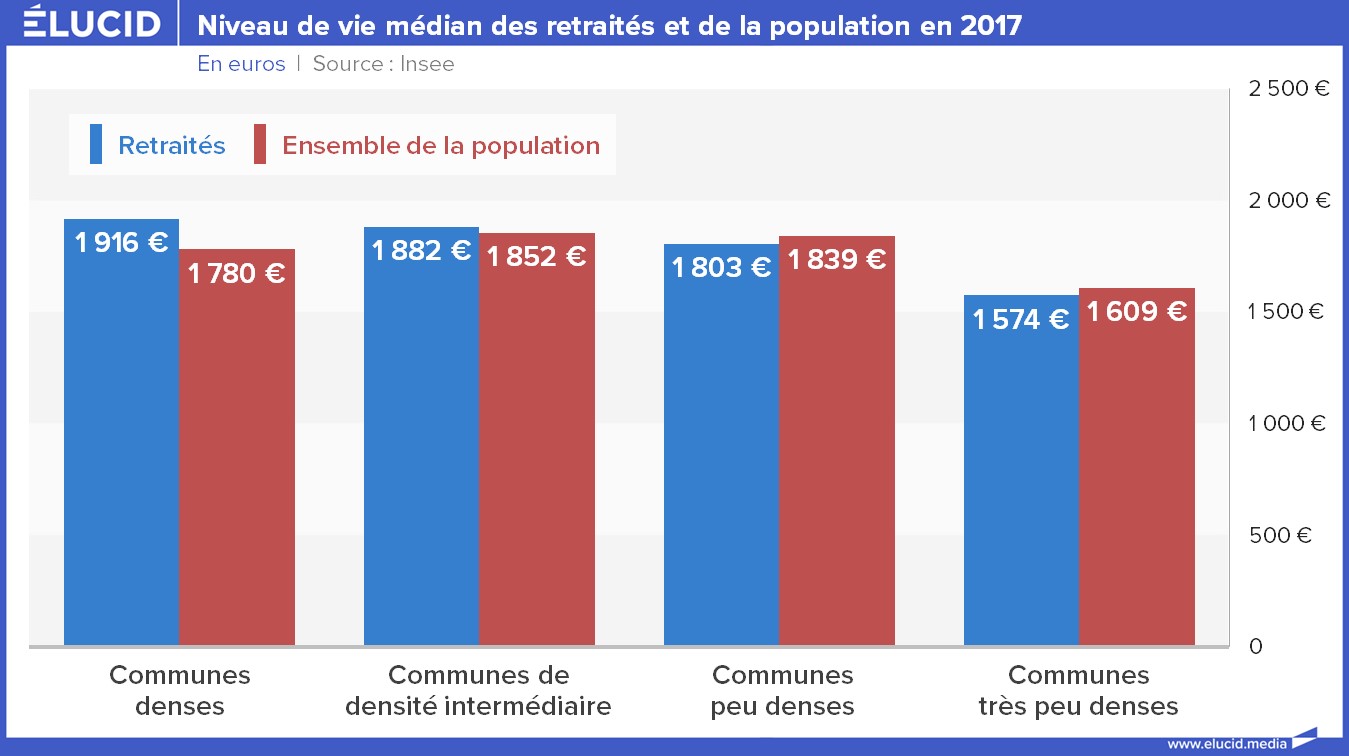

Le système de répartition permet de gommer une partie des inégalités de revenus qui ont cours pendant la vie active. Ainsi, le niveau de vie médian des retraités en France est relativement comparable à celui de la population active.

Le système de retraite ne gomme en revanche pas les inégalités territoriales de revenus, comme le montre le graphique suivant :

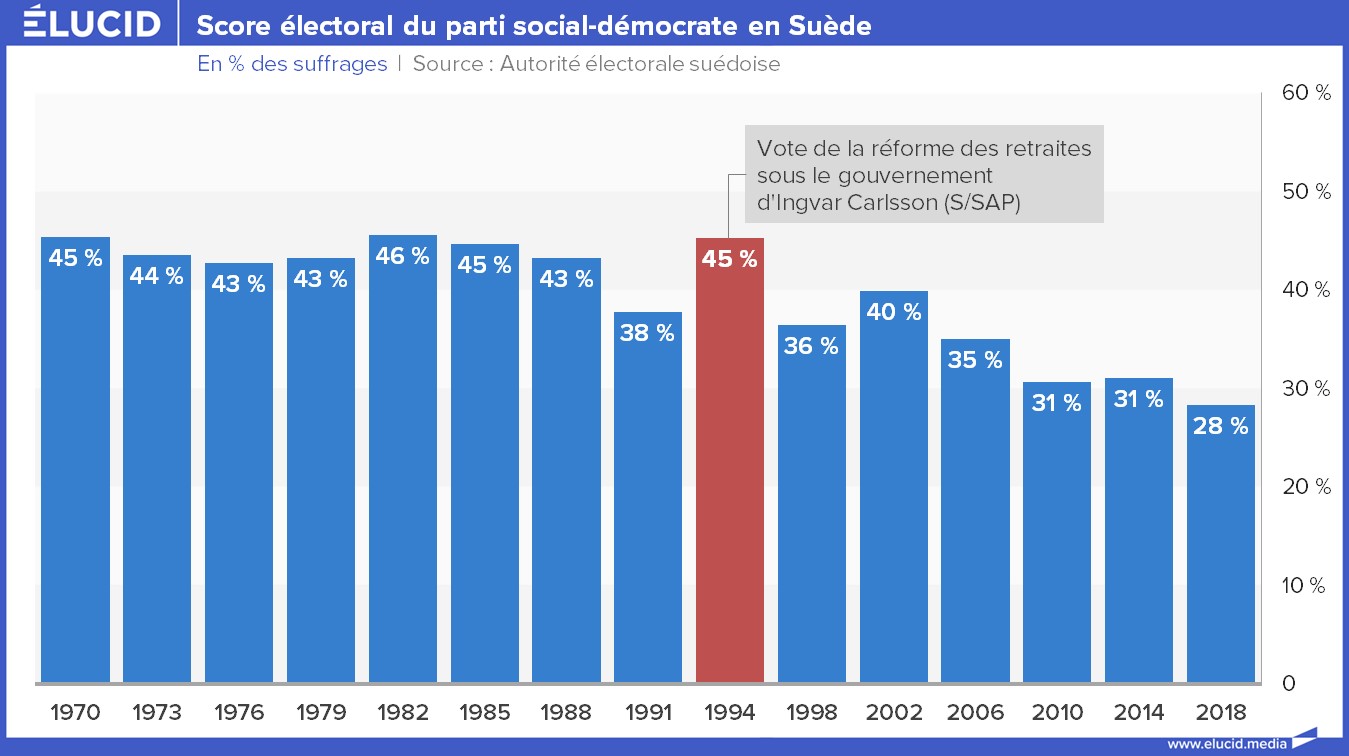

À l’inverse, en tenant strictement compte du montant cotisé par chaque individu pour calculer le montant des pensions, le système par points vient reproduire exactement les inégalités de revenus qui ont lieu pendant la vie active. L’exemple de la Suède illustre bien ce phénomène. La mise en place d’un système de retraite par points en Suède a eu lieu entre 1994 et 1998. C’est le parti social-démocrate (gauche) sous la direction du Premier ministre Ingvar Carlon qui a porté cette réforme de « consensus » entre les différentes factions au Parlement.

Si le nouveau système de retraite suédois a permis de garantir l’équilibre du système de retraite jusqu’à aujourd’hui, il s’est en revanche accompagné d’un fort appauvrissement des nouveaux retraités. Alors que le taux de pauvreté chez les plus de 65 ans était de 7 % en 1994, il était de près de 16 % en 2019. Ce taux de 16 % était très proche du taux de pauvreté enregistré parmi les personnes de moins de 65 ans (autour de 17 %). Autrement dit, le système suédois de retraites n’agit plus comme un instrument de redistribution de la richesse entre les catégories sociales.

Ce recul social important a été une des causes de la baisse des scores électoraux du parti démocrate aux élections législatives depuis 1994 : alors que le parti dominait la vie politique du pays depuis l’après-guerre, avec un score moyen de 45 %, le parti rassemblait moins de 30 % des électeurs aux dernières élections de 2018.

Les dangers d’une réforme non nécessaire

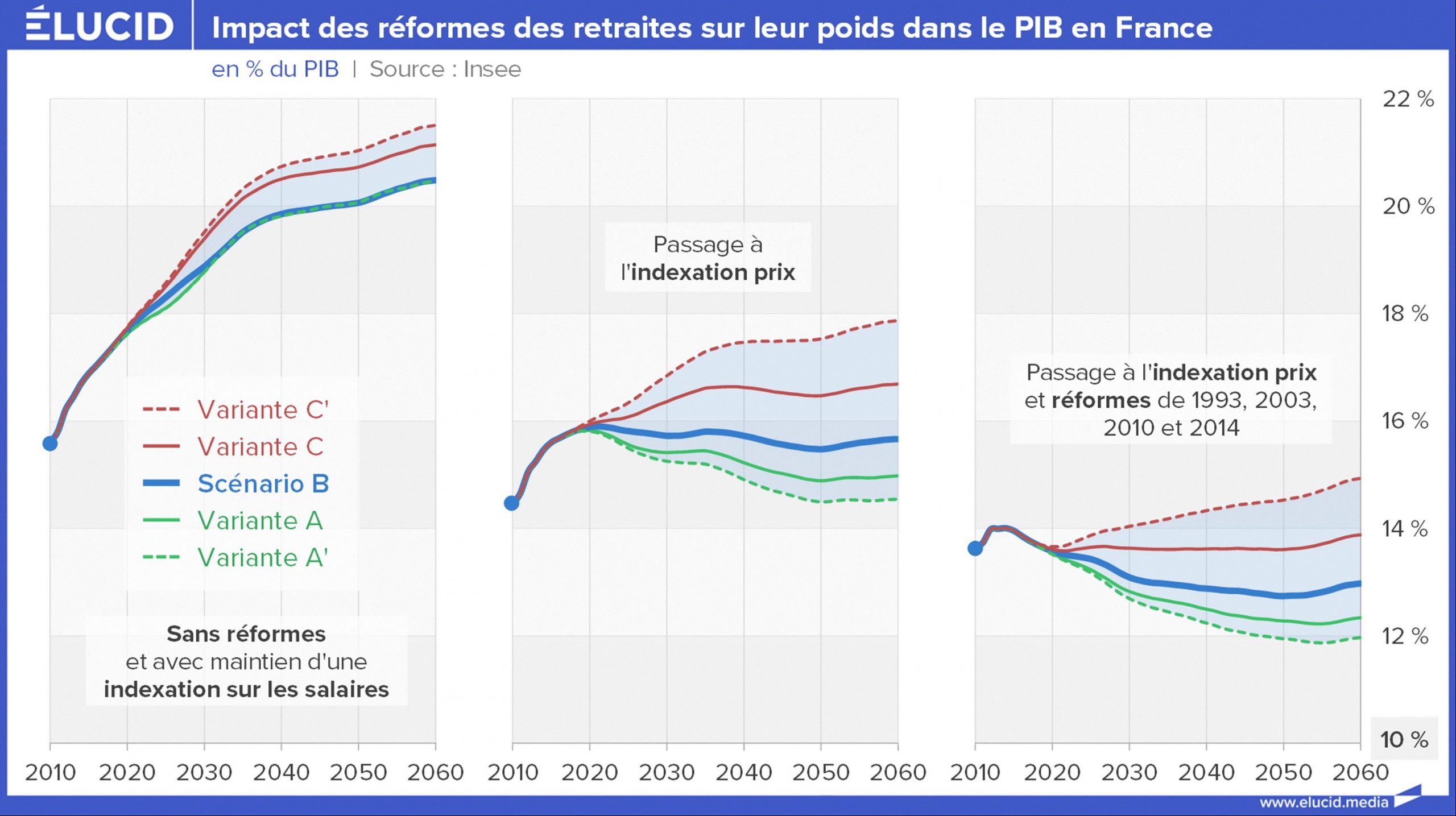

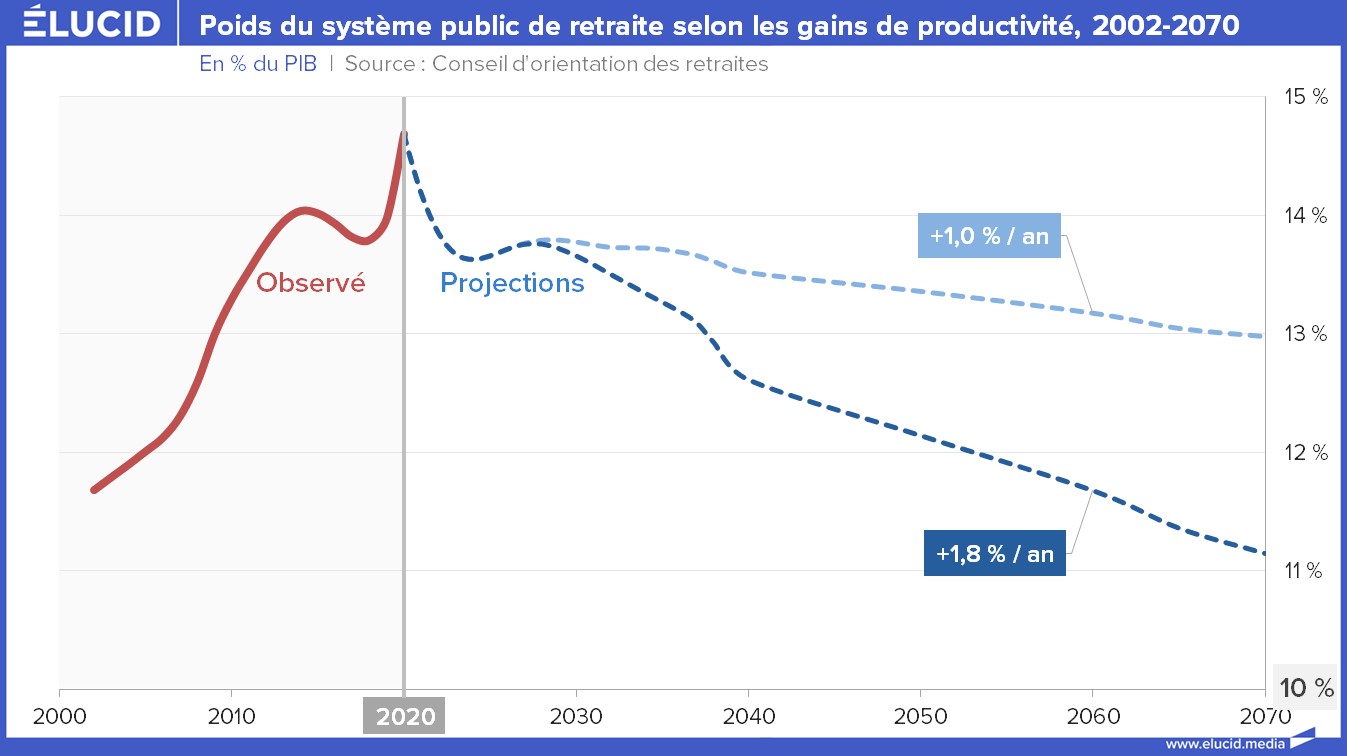

Selon les projections du Conseil d’Orientation des Retraites (COR), un organisme chargé du pilotage du système français de retraite, on ne devrait pas assister à une explosion des dépenses à long terme. En termes de part dans le PIB, le montant des pensions de retraite devrait dans le pire des scénarios se stabiliser autour de 12 % jusqu’en 2035, puis commencer à décliner pour atteindre 10,8 % du PIB en 2070.

L’interprétation de ces chiffres doit bien entendu se faire avec prudence, car les projections du COR sont fortement sensibles à l’évolution de la productivité du travail (combien de richesse peut être créée par un salarié), mais également l’évolution de l’inflation ou bien encore du chômage.

L’entrée en vigueur d’un système de retraite par points risquerait donc de réduire le niveau de vie global des retraités. Il aurait pour effet non seulement d’accroître les inégalités de revenus, mais également de réduire le temps pendant lequel les classes sociales les plus défavorisées peuvent profiter de leur retraite.

En effet, en repoussant de facto l’âge de départ en retraite, le système de retraite par points fera qu’un plus grand nombre de personnes seront décédées avant même d’avoir pu toucher le fruit de leurs années de cotisations. Avec un âge de départ actuel à 62 ans, ce sont déjà un quart des 5 % des Français les plus pauvres qui n’ont pas pu franchir cet âge limite.

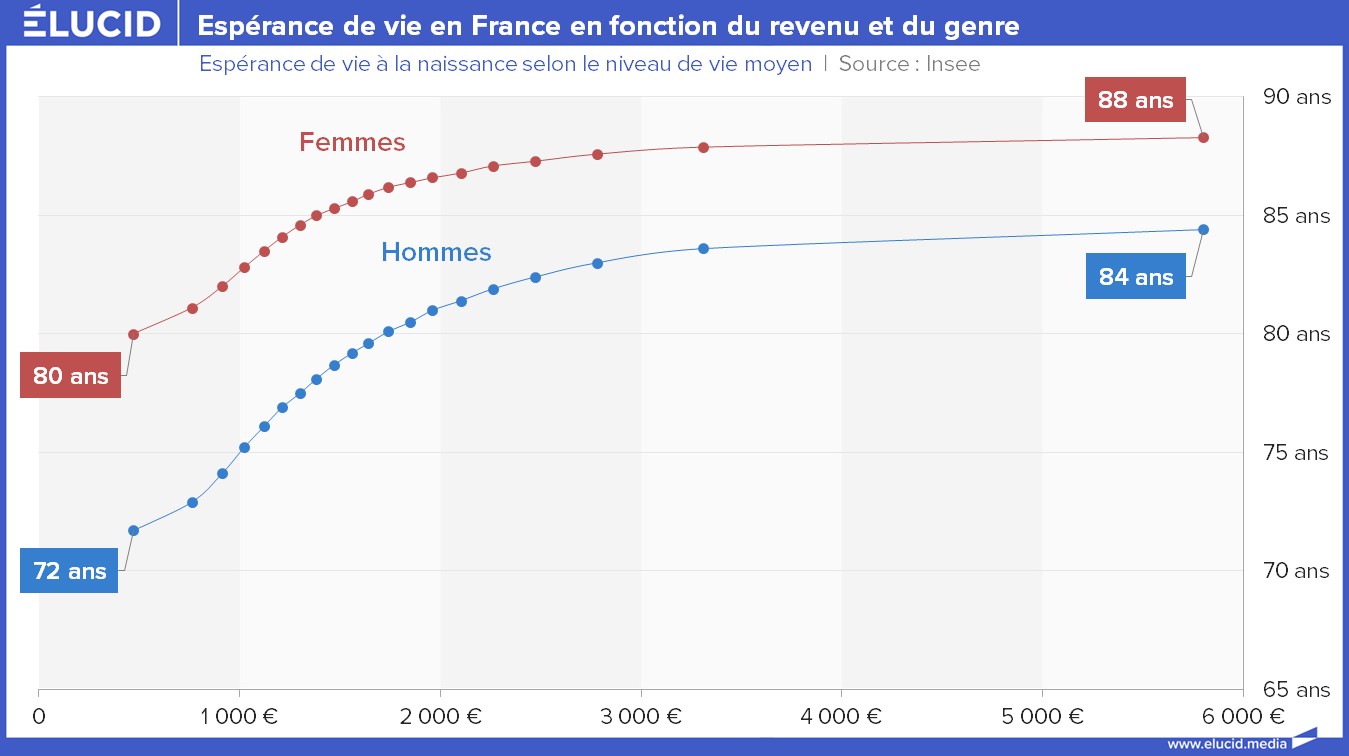

De manière plus globale, on observe que l’espérance de vie varie en fonction du revenu. Ainsi, il existe un écart d’espérance de vie de 12 ans entre les deux extrêmes de la distribution des revenus chez les hommes et de 8 ans chez les femmes selon l’INSEE.

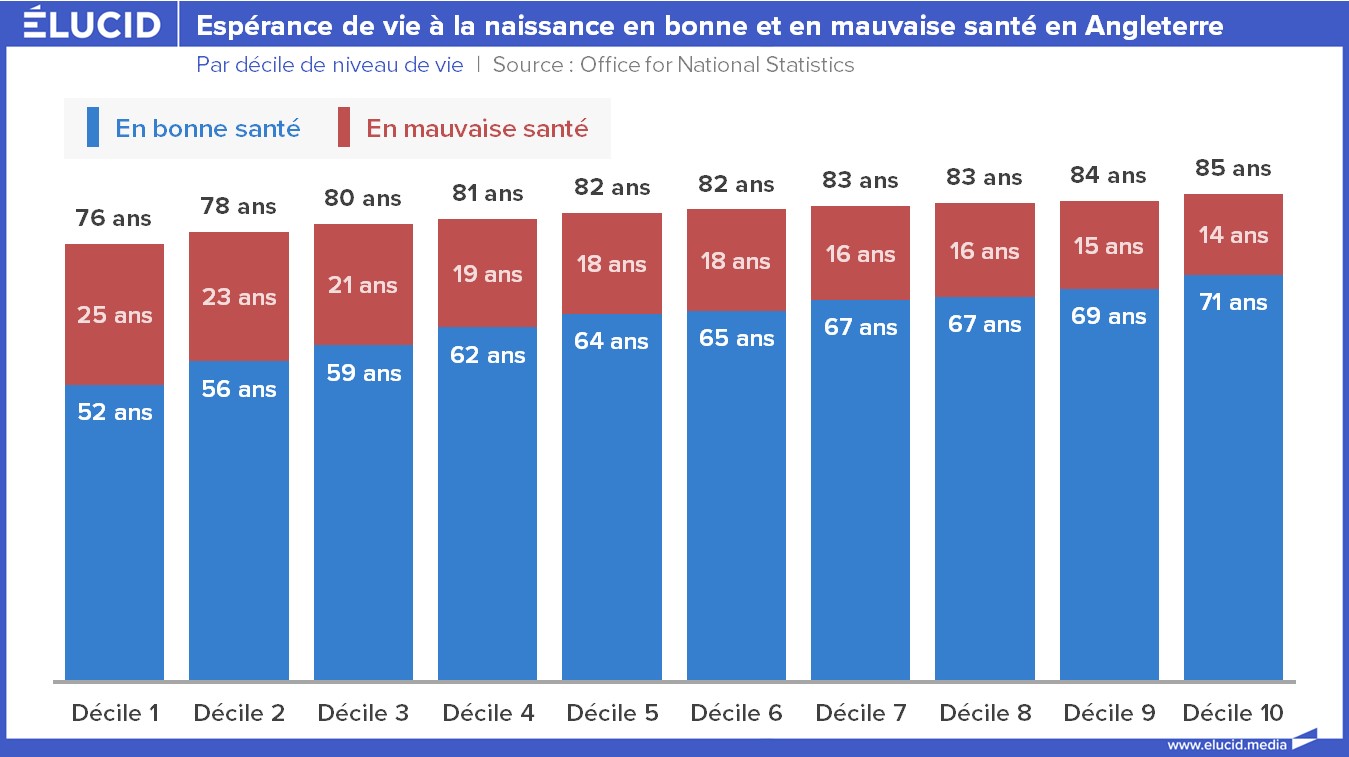

Outre l’espérance de vie totale, il est aussi important de prendre en compte l’espérance de vie en bonne santé. Or, là aussi, les inégalités sociales influent grandement sur cet indicateur. Si on se rapporte aux données anglaises (l’INSEE ne publiant pas l’équivalent en France), on constate qu’au-delà de 60 ans, les 30 % des Anglais les plus pauvres n’ont aucune année d’espérance de vie en bonne santé contre 11 ans chez les 10 % les plus riches (ce phénomène a été originellement signalé par Harroun Sabbah sur son blog).

Parallèlement à cette inégalité intragénérationnelle, on observe qu’aux États-Unis se fait jour une inégalité intragénérationnelle : une étude récente a ainsi montré que la modification du partage de la richesse au profit des classes supérieures s’est accompagnée d’un accroissement des inégalités en termes d’espérance de vie.

Alors que la génération née en 1930 ne présentait qu’une différence d'espérance de vie entre les plus riches et les plus pauvres d'environ 5 années pour les hommes et 4 années pour les femmes, la génération née en 1960 a vu cette différence croître à respectivement à près de 13 et 14 années (en fonction des projections actuelles). Pire, cette étude anticipe ainsi une baisse de l'espérance de vie des 20 % à 40 % des Américains les plus pauvres, masquée au global par la forte hausse de celle des plus riches.

Ceci pose donc de lourdes questions quant au problème du financement des retraites : comment justifier de faire travailler plus les salariés aux conditions de travail les plus difficiles, si leur espérance de vie recule ou même stagne, pour financer les retraites de cadres futurs nonagénaires ?

Si le système français de retraite traverse un certain nombre de défis, en particulier la modification de ses équilibres démographiques, il reste un système stable, égalitaire et dont la part dans le PIB devrait se stabiliser à moyen terme. Le passage à un système par points, davantage individualisé, aurait pour effet d’accroître les inégalités de revenu, mais également les inégalités d’espérance de vie et d’espérance de vie en bonne santé comme l’ont montré les exemples suédois, britanniques et américains.

Avec son système de retraite, la France se distingue par des taux de pauvreté à la retraite parmi les plus bas des pays développés : un élément qui n'empêche pas la plupart des candidats à la présidence - Emmanuel Macron en tête - de défendre une réforme des retraites pourtant inutile et contre-productive.

Photo d'ouverture : Dusan Petkovic - @Shutterstock

Graphes mis à jour le 05/04/2022.

Cet article est gratuit grâce aux contributions des abonnés !

Pour nous soutenir et avoir accès à tous les contenus, c'est par ici :

S’abonner

Accès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

1 commentaire

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner