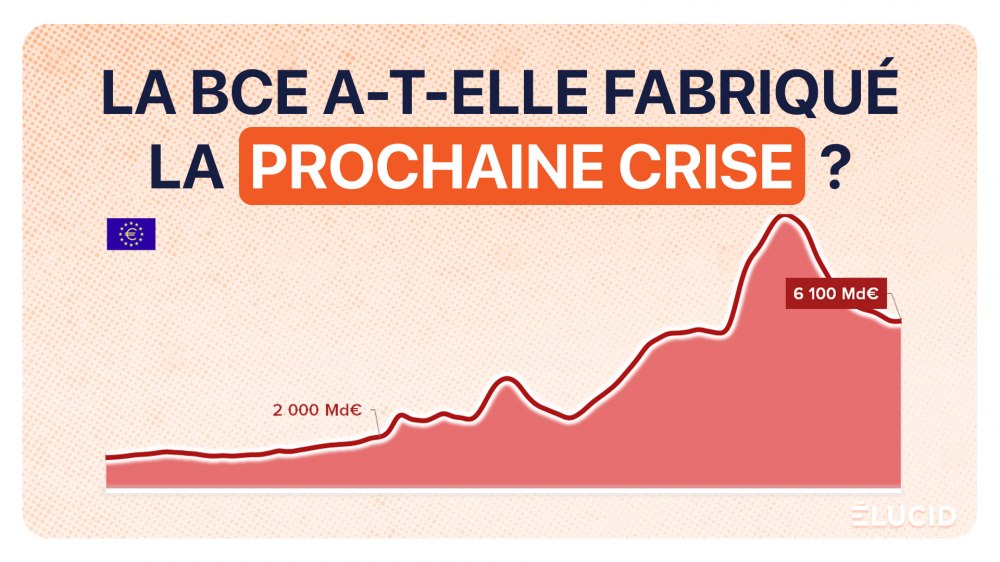

Depuis 2008, la Banque centrale européenne, dirigée par des « experts » hors de tout contrôle démocratique, colmate sans relâche les brèches d’un système financier vérolé par la spéculation, multipliant les innovations inédites – et risquées. Taux directeurs à zéro pendant sept ans, « planche à billets » à plein régime, rachats massifs de dettes publiques, prêts géants aux banques privées : la gardienne de l’euro a poussé le modèle néolibéral dans ses retranchements, et son bilan a quasiment été multiplié par dix, frôlant 9 000 milliards d’euros en 2022. Cette fuite en avant a soutenu temporairement banques et États, au prix d’une dépendance totale des marchés financiers à l’argent facile. Le retour de l’inflation galopante a obligé la BCE à leur couper les vivres et à relever ses taux d’intérêt, avant de les ramener à un niveau normal, semblable à celui d’avant 2008. Quel sera le prix à payer de ce retour brutal à la réalité économique ? Ce sont l’économie réelle et les épargnants qui risquent, au final, d’en faire les frais. Et beaucoup craignent qu’une nouvelle crise financière soit déjà en germe…

1- La BCE ou l'histoire d'une dérive continuelle

2- Sauver les banques après la crise

3- Sauver les États et subir le krach inflationniste

4- Un nouveau rôle pour la BCE

5- Le taux directeur, soutien de l'activité économique

6- La presse économique

7- Sauver le système financier et l’État

Ce qu'il faut retenir

La Banque centrale européenne (BCE), créée en 1998, est la principale autorité monétaire de l’Union européenne. Détentrice du monopole d’émission de l’euro, elle a repris plusieurs fonctions majeures autrefois exercées par les banques centrales nationales, qui continuent néanmoins d’exister en parallèle.

Cette institution, de nature fondamentalement fédérale, illustre bien la dérive politique du néolibéralisme à son apogée en Europe. Au cœur des débats lors de la ratification du traité de Maastricht, la BCE est en effet indépendante : dirigée par des « experts », elle échappe totalement au contrôle du pouvoir politique, c’est-à-dire à la Démocratie.

La BCE ou l’histoire d’une dérive continuelle

Les dix années qui ont suivi la création de la BCE ont été très calmes : son bilan est resté relativement stable en euros constants (c’est-à-dire corrigés de l’inflation), oscillant autour de 1 000 Md€, avant de croître lentement jusqu’à 1 500 Md€ en 2008.

La crise financière a fait exploser ce bilan, qui a doublé de volume, puis la crise du Covid l’a encore triplé, jusqu’à frôler les 9 000 Md€ (et même les 10 000 Md€ en euros constants). Depuis le pic de la mi-2022, la BCE a entrepris de réduire la taille de son bilan afin de revenir vers son niveau d’avant la crise du Covid. Début 2026, celui-ci s’établit autour de 6 000 Md€, un niveau qui reste colossal.

Lisez la suite et soutenez un média indépendant sans publicité

S’abonnerAccès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

2 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner