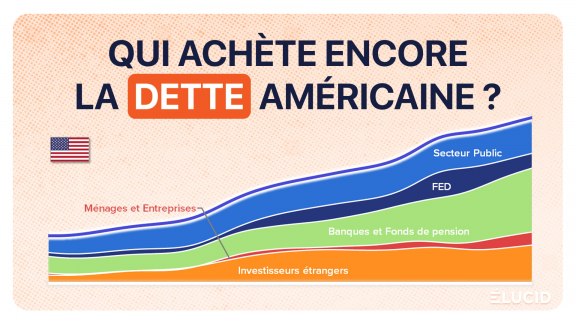

Près de 40 000 milliards de dollars : c’est la dette publique américaine, un record historique qui dépasse même le pic atteint après la Seconde Guerre mondiale. Dopée par des déficits gargantuesques financés à coups de planche à billets, l’économie américaine a su afficher une croissance insolente – mais à quel prix ? Aujourd’hui, les intérêts de cette dette colossale explosent et menacent d’asphyxier le budget fédéral. Entre dépendance aux marchés financiers internationaux, folles dépenses militaires et promesses fiscales intenables, les États-Unis foncent-ils vers la prochaine grande crise financière ? La première puissance mondiale vit ainsi largement au-dessus de ses moyens financiers – et l’heure de vérité approche : entre hausse des taux, blocages politiques et agences de notation en alerte, l’ère de l’argent magique pourrait toucher à sa fin pour l’Oncle Sam.

1- Analyse du budget fédéral américain

2- Une économie dopée au déficit public

3- L'échec du frein législatif à l'endettement

4- Les intérêts de la dette

5- La terreur face aux agences de notation

6- C'est déjà très grave, mais le pire est à venir

Ce qu'il faut retenir

Cette analyse graphique originale d'Olivier Berruyer pour Élucid est une mise à jour de notre suivi régulier et actualisé des grands indicateurs économiques.

Les finances publiques des États-Unis jouent un rôle central dans l’équilibre financier planétaire. Le dollar reste de loin la monnaie la plus utilisée dans les transactions internationales, et les États-Unis connaissent depuis des décennies un gigantesque déficit de leur balance commerciale (environ 800 Md$ en 2023, 900 Md$ en 2024 et 950 Md$ en 2025).

Cela signifie qu’ils financent leur mode de vie en payant avec des dollars qu’ils impriment, et qui s’accumulent à l’étranger. En retour, une partie de ces dollars revient dans le pays et sert à acheter de la dette publique américaine, afin d’être placés en sécurité et contre rémunération. Sans la dette publique, ces dollars resteraient à l’étranger et pourraient même financer des pays concurrents. Pour bien comprendre la dette des États-Unis, commençons par analyser le budget public américain.

Un budget fédéral dominé par les dépenses militaires et de Sécurité sociale

Contrairement à une idée répandue, les deux tiers des dépenses du budget fédéral américain vont à la Sécurité sociale, dont environ 25 % aux retraites et 25 % à la santé. Toutefois, le budget fédéral ne représentant que 25 % du PIB national, ces dépenses sociales restent modestes comparées aux niveaux de dépense publique en Europe (voir notre analyse des dépenses publiques en France). En outre, elles ne bénéficient pas à l’ensemble des Américains, mais essentiellement aux plus démunis. Les États-Unis financent en effet une grande partie des prestations sociales soit par des assurances privées, soit – pire – par un reste à charge direct pour les ménages. Cela explique qu’un nombre ahurissant d’environ 500 000 Américains soient ruinés chaque année par une maladie.

Lisez la suite et soutenez un média indépendant sans publicité

S’abonnerAccès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

7 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner