Nos compatriotes sont inquiets pour leur avenir : c’est le constat dressé par le baromètre Ipsos sur « Le rapport des Français à leur argent ». Et cette inquiétude s’exprime autant sur le court que sur le long terme. Elle se traduit d’abord par le souhait d’épargner davantage par crainte de l’avenir, dans un contexte où ils ont été durement touchés par l’inflation. Et les Français expriment également une inquiétude à long terme sur le sujet des retraites, aidés par la litanie médiatico-politique au sujet d'un système par répartition soi-disant « voué à la faillite » sans « remise à plat drastique ». En filigrane se profile le sempiternel joker libéral de la retraite par capitalisation, que le Medef n'a pas tardé à sortir lors du « conclave » censé « rediscuter » la réforme des retraites d'Emmanuel Macron. Et ce malgré les retours d’expérience négatifs de notre voisin allemand, qui enregistre une hausse continue du taux de pauvreté chez les plus âgés et une explosion des inégalités.

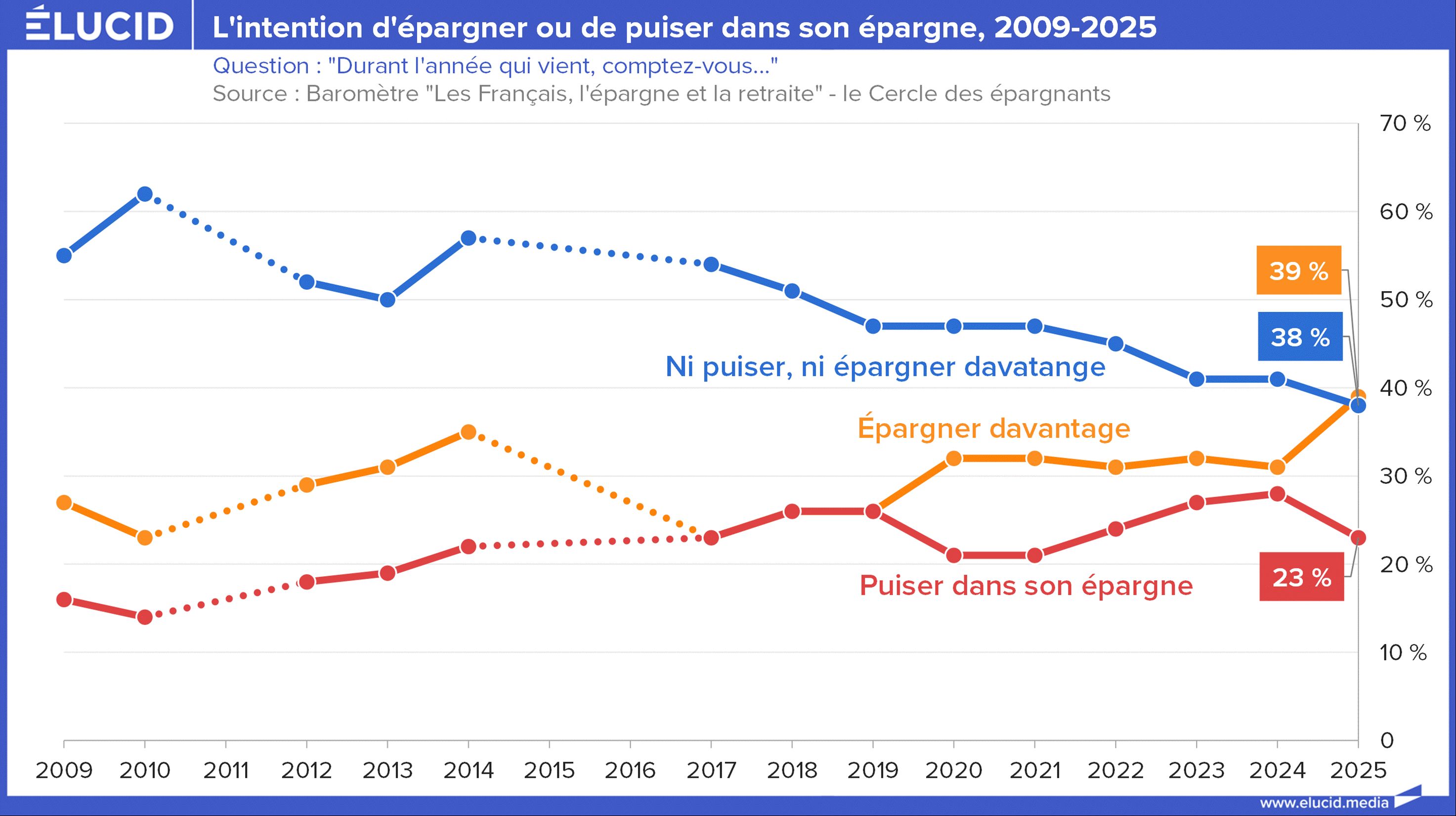

Stable depuis 2020, le nombre de Français souhaitant épargner davantage cette année est en hausse, selon le dernier baromètre « Les Français, l'épargne et la retraite », Ipsos-CESI École d'ingénieurs pour le Cercle des Épargnants. En augmentation de huit points de pourcentage, ce sont donc près de 20 millions de Français (39 %) qui envisagent de mettre de l’argent de côté en 2025 – des niveaux inédits depuis le début de l’ère Macron. Ils sont ainsi presque deux fois plus nombreux qu’en 2017 (11 millions, soit 23 %) à vouloir faire grossir leur bas de laine.

Après avoir puisé dans leurs réserves pour supporter les récentes années de forte inflation, les Français aspirent dorénavant à récupérer le pouvoir d’achat perdu et mettre de côté. Il est vrai que le discours médiatique, qui martèle le retour de la croissance des salaires dans un environnement inflationniste désormais plus modéré, ne peut que les conforter.

Pourtant, malgré cette propagande assidue sur des « lendemains qui chantent », la majorité des Français (54 %) reste persuadée que son pouvoir d’achat a baissé. À peine un Français sur huit considère que son pouvoir d'achat a augmenté en 2024. Dans ce contexte, selon Ipsos, le souhait d’épargner davantage reflète plus un besoin de reconstruire une épargne de précaution qu’une thésaurisation irriguée par une amélioration de leur situation financière.

C’est près de 60 % des épargnants qui avancent « la constitution d’une épargne de précaution » comme raison principale pour détenir un produit d'épargne, en augmentation de sept points par rapport à l’année précédente. Viennent ensuite la préparation de la retraite (28 %) ou l’assurance contre la dépendance (21 %). Ils sont aussi un sur cinq à le faire pour aider leurs enfants ou petits-enfants.

Lisez la suite et soutenez un média indépendant sans publicité

S’abonnerAccès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

6 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner