Avez-vous remarqué à quel point l'inflation a grignoté votre pouvoir d'achat, sans que vos livrets d'épargne ne compensent la perte ? Ce n'est pas une fatalité, c'est une politique délibérée. Derrière le jargon technique des taux d’intérêt se cache une gigantesque machine de transfert de richesses. En plongeant les taux réels en territoire négatif, les banques centrales ont littéralement taxé les épargnants prudents pour subventionner les emprunteurs et sauver un système financier à l'agonie. Le résultat ? Une explosion faramineuse de la valeur des actifs immobiliers et boursiers, propulsant le patrimoine des milliardaires vers des sommets indécents. Aujourd'hui, l'inflation force le retour à des taux plus réalistes et le château de cartes vacille. Décryptage d'un système où la finance confisque les profits et mutualise les pertes.

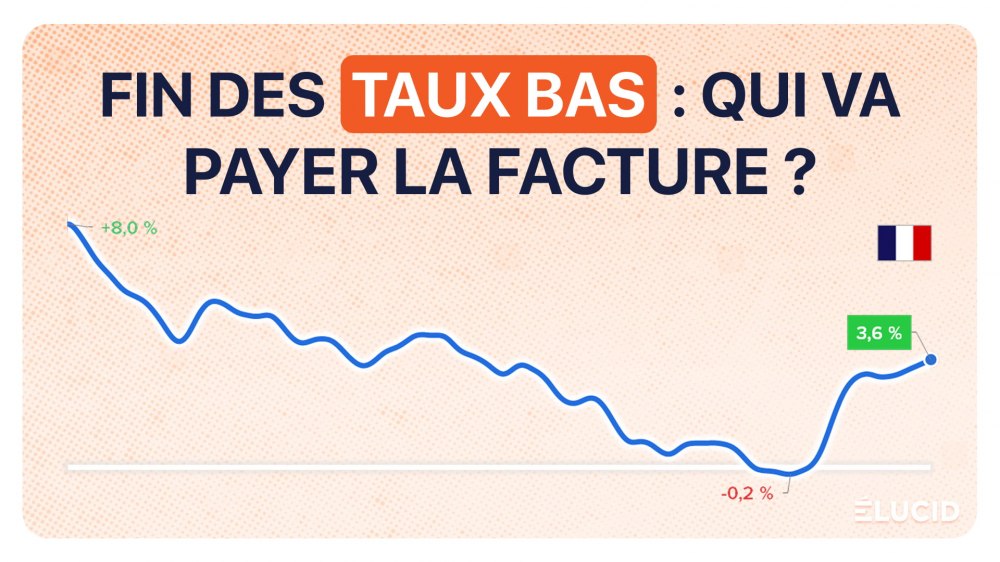

1- La fin d'un cycle historique de baisse des taux

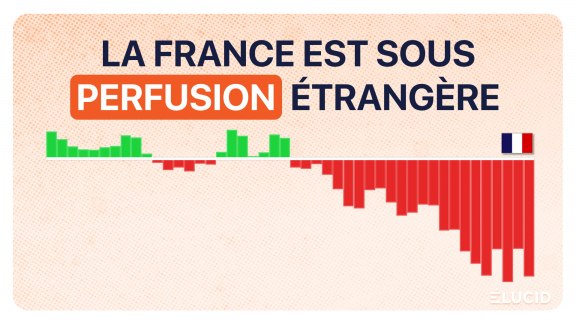

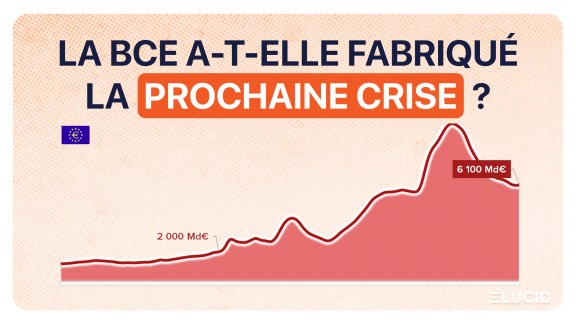

2- Un système dysfonctionnel sous perfusion

3- 2008-2021 : la Banque centrale à la manœuvre

4- Il faut toujours tenir compte de l'inflation

5- Banque centrale : macroéconomie vs microéconomie

6- Des taux bas pas perdus pour tout le monde

7- 2025 : la BCE a perdu le contrôle des taux longs

Ce qu'il faut retenir

Cette analyse graphique originale d'Olivier Berruyer pour Élucid est une mise à jour de notre suivi régulier et actualisé des grands indicateurs économiques.

Bien que fondamental dans le fonctionnement d’une économie, le taux d’intérêt demeure un angle mort de l'analyse médiatique. Le grand public se trouve ainsi largement privé des clés de lecture nécessaires pour saisir les véritables implications des décisions politiques touchant à ce paramètre pourtant central.

Le taux d’intérêt est le prix du temps

Commençons par poser les bases. Le taux d’intérêt est le prix – généralement exprimé en pourcentage – que doit acquitter un agent économique pour emprunter une somme d’argent. Mécaniquement, il représente donc aussi la rémunération perçue par celui qui prête son capital. Ce taux s'ajuste en fonction de deux variables : la durée de l'emprunt et la nature du risque pris par le créancier (qui dépend de la solidité des garanties de l’emprunteur). Concrètement, si vous contractez un emprunt de 100 € sur un an à un taux de 2 %, vous devrez rembourser 102 € à l'échéance. À l'inverse, placer 100 € à 2 % vous garantit de récupérer 102 € douze mois plus tard.

Lisez la suite et soutenez un média indépendant sans publicité

S’abonnerAccès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

7 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner