Première préoccupation des Français, le pouvoir d’achat est l’un des grands enjeux sociaux de la campagne présidentielle. Or, l'évolution de ce pouvoir d'achat s'avère très inégalitaire selon la classe sociale à laquelle on appartient.

Abonnement Élucid

Le Macronisme, né d’un « populisme des riches » inquiets de leur déclassement social, a contribué à faire émerger le mouvement des Gilets jaunes sur fond de baisse de pouvoir d’achat. À l'issue du quinquennat d'Emmanuel Macron, l'abandon des classes les plus défavorisées au profit du maintien du niveau de vie de son électorat, a révélé pour certains un président « Robin des bois à l'envers ».

Le pouvoir d’achat s'avère central pour mesurer la santé économique d'un pays et pour juger l’efficacité de la politique économique d’un gouvernement. Cependant, force est de constater que les propositions de la majorité des candidats à la présidentielle (et notamment ceux favorisés par les sondages) semblent bien loin de la gravité des problèmes actuels.

Le pouvoir d’achat : une augmentation de plus en plus réduite

On définit fréquemment le pouvoir d’achat par la quantité de biens et de services qu’un revenu permet d’obtenir.

Deux variables entrent donc en jeu dans le calcul du pouvoir d’achat. D’une part le revenu que perçoit un individu ou un ménage, aussi appelé revenu disponible brut des ménages (RDB) et d’autre part le niveau des prix des biens et services (aussi appelée inflation). Le pouvoir d’achat sera d’autant plus grand que la hausse des revenus est élevée et que l’inflation est faible.

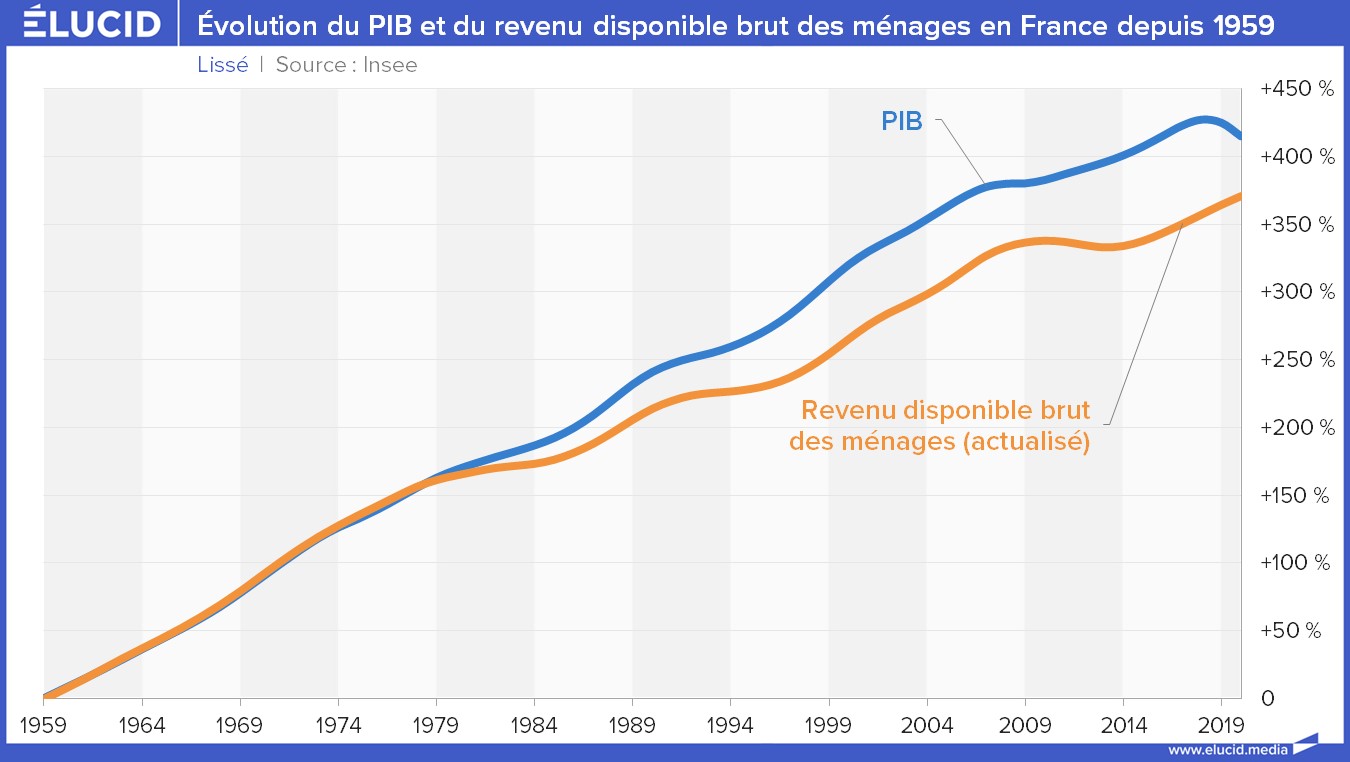

Si les revenus des ménages corrigés de l’inflation, c’est-à-dire le pouvoir d’achat, ont été multipliés par près de 5 depuis 1960, on constate un net ralentissement de cette tendance sur la période récente. Depuis les années 1980 et encore plus fortement depuis la crise de 2008, le pouvoir d’achat global des ménages augmente bien moins fortement : alors qu’avant 1980 il augmentait régulièrement de plus de 3 % par an, cette valeur est tombée à 1,5 % depuis 1980 et même moins de 1 % de hausse depuis 2008 – en moyenne pour l’ensemble des ménages.

Les dépenses des ménages sont fortement liées aux évolutions du pouvoir d’achat. Elles s’en distinguent, car les revenus perçus par les ménages permettent aussi d’épargner.

Bien que restant élevé par rapport à nos voisins, le taux d’épargne des ménages français est en baisse depuis 1980, en raison, justement, de l’augmentation bien moins dynamique des revenus, empêchant les ménages d’épargner comme avant.

Appréhendé de manière globale, le pouvoir d’achat donne une vision incomplète de la réalité vécue par les ménages. Il est important de tenir compte également de l’évolution de la population, et de la distribution inégale de ces gains de pouvoirs d’achat au sein de la société.

Une population qui augmente plus vite que le pouvoir d’achat global

Un premier moyen d’appréhender plus justement le ressenti des Français en matière de pouvoir d’achat est de calculer ce dernier en tenant compte des unités de consommation, c’est-à-dire en tenant compte des besoins de consommation de chaque individu (un adulte consommant plus qu’un adolescent ou un enfant). Depuis 1960, le pouvoir d’achat d’une unité de consommation a été multiplié par 3 contre près de 5 pour le revenu total des ménages.

De plus, on constate une stagnation du pouvoir d’achat par unité de consommation depuis 2010, en raison notamment des politiques de rigueur menées après le déclenchement de la crise de la zone euro.

Le pouvoir d’achat n’est pas le pouvoir d’acheter

Contrairement à ce qu’indique son nom, toutes les dépenses effectuées par les ménages ne rentrent pas dans la même catégorie. En effet, en ce qui concerne les dépenses « contraintes » telles que les loyers, l’alimentation, ou l’énergie, on peut s’interroger sur leur caractère arbitrable : peut-on réellement s’en passer ? En répondant par la négative, on remet en cause l’idée d’une capacité d’arbitrage des individus que sous-entend la notion de « pouvoir ».

L’INSEE définit les dépenses pré-engagées comme étant les dépenses engagées par contrat et difficilement renégociables à court terme. Elles comportent les charges de loyers ou de crédit, mais également les dépenses de communication (internet, téléphone…), ou encore les services financiers (assurances). En 1960, elles représentaient es dépenses 12 % des dépenses des ménages. En 2020, les dépenses pré-engagées représentent plus de 31 % des dépenses des ménages. Les dépenses liées au logement expliquent l’essentiel de la hausse sur cette période.

L’INSEE distingue également les dépenses dites « peu compressibles » telles que les dépenses liées à l’alimentation ou la santé. On constate que le poids de ces dépenses a légèrement diminué sur cette période passant de 38 % du budget des ménages à 31 % en 2020. Cette diminution s’explique en partie par la forte baisse des prix alimentaires depuis les 30 glorieuses.

Les dépenses compressibles, qui renferment les dépenses d’habillement, d’ameublement, mais aussi et surtout de loisir (dépenses culturelles, sorties…) et l’achat de services divers sont en fort recul sur la période 1960-2020. Or ces dépenses constituent le pouvoir d'achat arbitrable qui permet un réel ajustement de la consommation aux évolutions des revenus des ménages. Ce que les ménages peuvent donc librement choisir de consommer ou non s’est réduit fortement depuis 1960.

L’importance croissante de certains postes de dépenses, dont certains sont incompressibles, conduit donc à un amaigrissement du « pouvoir d’achat ressenti » des ménages français. Comme les dépenses arbitrables correspondent souvent aux « petits plaisirs » de la vie, leur stagnation voire leur baisse pour les ménages les moins aisés explique aussi le sentiment de détresse financière qui se développe dans une large partie de la population.

L’augmentation de l’endettement des ménages, notamment via les crédits à la consommation, témoigne de cette réalité. Si ces crédits permettent à court terme de gagner en pouvoir d’achat, ils augmentent cependant à long terme le montant des dépenses « pré-engagées ».

Les inégalités de pouvoir d’achat

Un dernier élément qui contribue à faire du pouvoir d’achat une vérité relative, c’est-à-dire propre à chaque individu, est l’inégalité de revenu et de consommation qui peut exister entre les différentes classes sociales. Les revenus des 10 % des Français les plus riches sont en moyenne 6 fois supérieurs à ceux des 10 % les plus pauvres. Ces inégalités se traduisent par une structure de consommation assez différente suivant les niveaux de revenus.

On constate sur le graphique suivant que les 20 % des Français les plus pauvres (1er quintile) consacrent par exemple 22 % de leur revenu aux dépenses de logement et d’énergie contre seulement 12 % pour les 20 % les plus riches (5e quintile).

Ainsi la structure de ces dépenses varie fortement suivant les classes sociales : les dépenses pré-engagées représentent 41 % de la dépense totale des ménages pauvres contre 28 % de la dépense des ménages aisés. Ce fait explique en partie les différences de vécu concernant l’évolution récente du pouvoir d’achat, et donc l’incompréhension mutuelle qui peut naître de cette situation.

Outre le fait que le pouvoir d’achat arbitrable varie fortement suivant le revenu des Français, la structure de consommation fortement différenciée des classes sociales les expose plus ou moins à la récente reprise inflationniste. L’inflation vécue par les 20 % des ménages les plus modestes est ainsi de 5 % sur l’année 2020 contre seulement 3 % pour l’inflation ressentie en moyenne en France.

Une inflation plus forte signifiant un pouvoir d’achat réduit, c’est donc une double peine que vivent les classes populaires françaises : d’une part, des revenus faibles, impliquant un pouvoir d’achat arbitrable faible (donc peu d’occasion « de se faire plaisir ») et d’autre part une sensibilité beaucoup plus forte de ces dépenses à l’inflation.

Un facteur important d’appauvrissement tient aussi au fait que le SMIC est revalorisé suivant l’indice d’inflation calculé par l’INSEE. Or, cette inflation calculée est une inflation moyenne pour tous les Français. La structure de consommation des salariés au SMIC les expose cependant à une inflation supérieure à cette inflation moyenne.

Ainsi, avec un revenu qui augmente moins que l’inflation vécue par les classes populaires, les salariés au SMIC voient donc leur pouvoir d’achat diminuer sur la période récente. À cela s’ajoute la problématique de l’augmentation continue des dépenses « contraintes ».

Ce ressenti n’est que peu partagé par les classes sociales supérieures, la structure de leurs dépenses et leur pouvoir de négociation sur les salaires les mettant pour l’instant à l’abri des pertes de pouvoir d’achat. Cela laisse en revanche place à une importante différence de vécu qui fracture la société française et qui a éclaté au grand jour avec la crise des gilets jaunes qui, eux, subissent les effets de l'érosion du pouvoir de négociation des syndicats, des effets de l'euro, du marché unique, de la mondialisation, etc.

Pouvoir d’achat des classes supérieures : moteur du macronisme ?

L’élection d’Emmanuel Macron à la présidence de la République en 2017 repose sur deux éléments principaux : un « dégagisme » qui a conduit à écarter les deux grands partis politiques français, le Parti socialiste et les Républicains, mais également un fort soutien de la classe moyenne supérieure et aisée. Ce « populisme des riches », relativement inhabituel, tient en fait à une inquiétude profonde de cette strate sociale : le déclassement via une baisse de son niveau de vie.

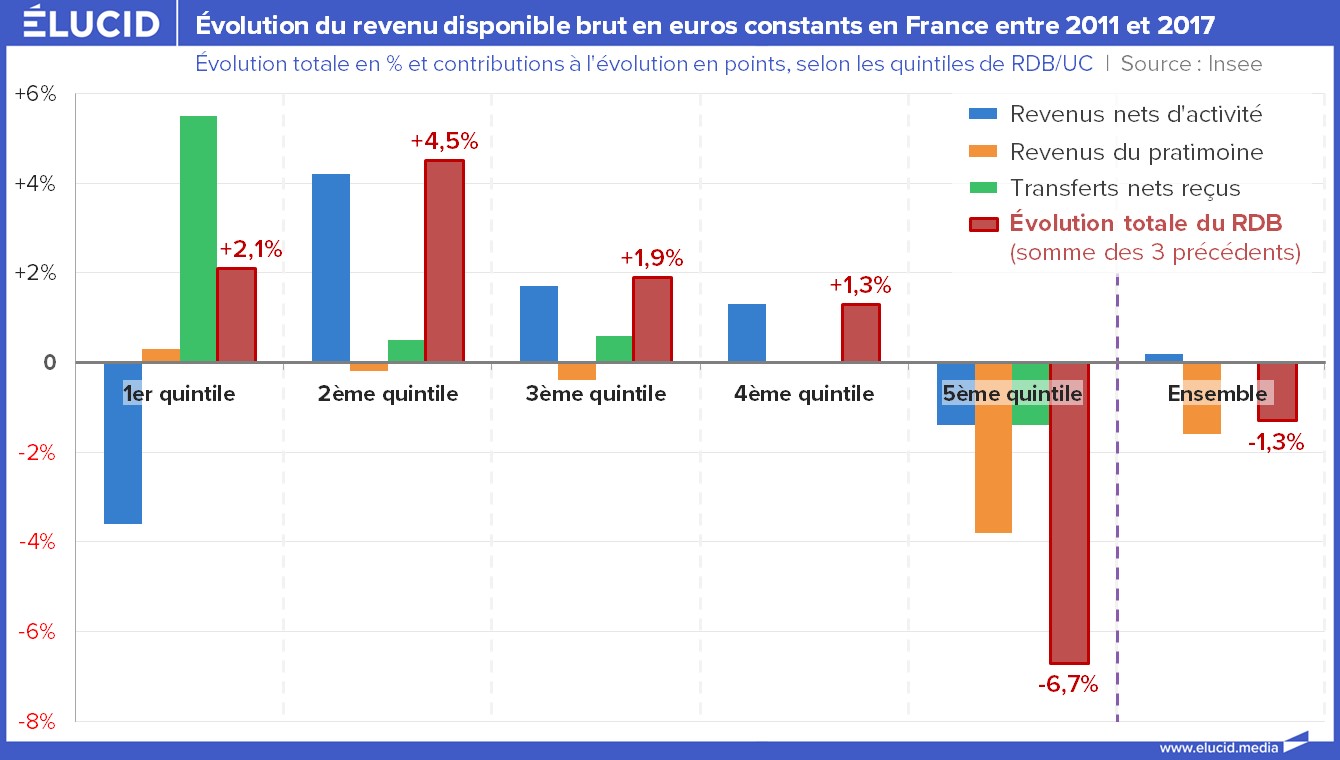

Sur le graphique ci-dessous, on voit en effet qu’entre 2011 et 2017, les 20 % des Français les plus aisés ont vu leur revenu disponible brut reculer de près de 7 % (mais cela n’a pas été le cas des plus riches d’entre eux). L’essentiel de cette baisse de revenu s’explique par la baisse des revenus du patrimoine en raison des effets de la crise de la zone euro et des politiques adoptées par la BCE (en particulier la forte baisse des taux d’intérêt, la politique monétaire de la BCE favorisant les inégalités).

Un certain ressentiment a pu naître au sein des foyers aisés, à la fois à l’égard des pouvoirs publics qui ont permis cette situation, mais également à l’égard des classes plus défavorisées, vues par les milieux aisés comme profitant « indûment » du système social.

Les mesures socio-fiscales mises en place par Emmanuel Macron se sont effectivement inscrites dans une forme de « réaction » visant à rétablir la situation antérieure des classes supérieures. La baisse de l’imposition des revenus du capital et la baisse de certains transferts sociaux (diminution des APL, réforme de l’assurance chômage…) ont permis de stopper la baisse du pouvoir d’achat des foyers les plus aisés.

Si l’amélioration de la situation économique a permis l’augmentation des revenus de la plupart des ménages français de près de 1,5 %, on constate cependant que les 5 % des Français les plus pauvres ont quant à eux vu leur revenu impacté négativement.

Si l’on regarde à présent l’effet des mesures gouvernementales additionnées des gains de revenus permis par le retour de la croissance économique, on constate que les classes supérieures (déciles 9 et 10) sont les grandes gagnantes du quinquennat Macron, avec une hausse de revenu comprise entre 630 € et 1200 € par ménage.

À l’inverse, les ménages des classes moyennes (qui excluent les 10% des Français les plus pauvres et les 10% les plus riches) n’ont vu qu’une progression de 350 à 450 € par ménage.

On comprend à présent mieux le socle électoral très solide sur lequel repose la majorité LREM : une classe aisée qui a vu dans le président Macron la solution, peut-être provisoire, à sa baisse de pouvoir d’achat.

Le mouvement des gilets jaunes, né en 2018, s’est donc développé dans le cadre d’une importante différence de vécu entre classes sociales. Les plus aisés qui avaient vu l’arrêt de l’érosion de leur pouvoir d’achat depuis 2017 n’ont pu concevoir que les milieux populaires subissent un destin différent.

Pourtant, malgré l’augmentation apparente des revenus des gilets jaunes, leur exposition différente à l’inflation (en particulier l’énergie) et la progression de leurs dépenses contraintes, ont au contraire abouti à une diminution de leur pouvoir d’achat « réel » sous le quinquennat Macron.

La répression violente du mouvement social par le gouvernement s’est faite avec le soutien, au moins passif, du socle électoral LREM, soit les 20% des Français les plus riches. La peur de voir régresser à nouveau leur niveau de vie, par exemple via de nouveaux transferts sociaux (qui pourtant n’en sont pas la cause principale) ont conduit à une certaine intransigeance dans le soutien des classes aisées au gouvernement.

À l’inverse, les classes populaires voient leur niveau de vie fortement impacté par les évolutions de prix et l’augmentation de leurs dépenses contraintes. La baisse de leur pouvoir d’achat et le mépris affiché du gouvernement face à leurs revendications ont également produit une réaction très violente à l’égard de la politique du président Macron.

Conclusion

Le pouvoir d’achat est la première préoccupation des Français, et il sera donc un enjeu central de la présidentielle française de 2022. Derrière cette notion se cachent en réalité deux indicateurs : d’une part le revenu disponible des ménages (revenus – charges fiscales) et d’autre part le niveau général des prix, c’est-à-dire l’inflation. Depuis 2010, la progression du pouvoir d’achat a été très faible, s’inscrivant dans le prolongement d’une tendance qui date des années 1980.

Paradoxalement, ce sont les classes aisées qui ont vu leur pouvoir d’achat fortement baisser entre 2011 et 2017. L’arrivée d’Emmanuel Macron au pouvoir en 2017 est le fruit d’une forme de « populisme » des riches, permettant par les mesures socio-fiscales mises en place de stopper la baisse de leur niveau de vie.

Cette politique a cependant eu comme dégât collatéral la baisse du pouvoir d’achat des classes populaires et moyennes en raison de la baisse des prestations sociales, mais aussi des gels de salaires dans un contexte de forte augmentation des prix et du nombre de dépenses contraintes, d'où certaines accusations contre Macron sur le fait d'être un « Robin des bois à l'envers ».

Les différences de vécu ont conduit à une éruption de violence lors de la crise des gilets jaunes, tant dans sa forme contestataire que répressive. Son caractère de « guerre des classes » est alors apparu clairement à de nombreux commentateurs politiques de l’époque et n’a réellement pris fin qu’à la survenue de la crise de la Covid-19. Pourtant, les raisons sous-jacentes à cet affrontement social sont toujours d’actualité.

Tant que nos pouvoirs publics se feront les représentants des intérêts d'une seule classe, la logique d'affrontement ne pourra que s'aggraver, au risque de disloquer le sentiment d’appartenance et de solidarité nationale.

Photo d'ouverture : Anna Nikonorova - @Shutterstock

Cet article est gratuit grâce aux contributions des abonnés !

Pour nous soutenir et avoir accès à tous les contenus, c'est par ici :

S’abonner

Accès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

2 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner