180 millions d’Américains n’arrivent pas à joindre les deux bouts, 47 millions dépendent des banques alimentaires, l’espérance de vie recule, 35 % des adultes reportent leurs rendez-vous médicaux pour des raisons budgétaires, la population active diminue, les emplois sont pour une large part sous-payés et/ou de faible qualité, et le bouleversant forum Reddit dédié aux personnes en difficultés financières « r/povertyfinance » est passé de 65 000 abonnés en 2018 à 2,4 millions aujourd’hui. Tous les indicateurs socio-économiques pointent vers une baisse du niveau de vie des Américains. Cette donnée bien trop souvent oubliée dans l’analyse économique des États-Unis doit conduire à nuancer largement les discours appelant à s’inspirer du soi-disant « modèle américain ».

Abonnement Élucid

Alors que l’économie française sombre, la recherche de « modèles » de succès et de recettes pour redresser le pays pointent dans toutes les directions. La solution toute trouvée serait celle des États-Unis : un taux de chômage bas à 4,3 %, un revenu médian élevé et un écart entre le salaire brut et le salaire net bien inférieur à la fiche de paie française.

Mais ces chiffres ne disent rien du niveau de vie réel des Américains. Et après tout, c’est la seule chose qui compte. À quoi cela sert-il d’avoir un emploi et un revenu élevé si l'on ne vit pas bien et que l’on doit faire des sacrifices sur sa santé, son logement ou sur l’éducation de ses enfants ?

Car c’est bien là le problème : derrière une réussite comptable se cache un drame social pour une majorité d’Américains.

Le fantasme de la fiche de paie américaine

Le salaire net américain, regardons-le justement. Objet de tous les fantasmes sur les réseaux sociaux, en particulier sur X où les comptes libertariens pullulent et s’amusent à comparer le revenu médian américain de 84 000 $ (soit environ 72 000 €) par foyer (en 2024) contre 26 000 € par foyer français en 2023.

Évidemment, « l’enfer communiste français » est pointé du doigt pour expliquer cette différence, et plus précisément l’écart entre le brut et le net, bien moins spectaculaire sur la fiche de paie américaine que sur la française. Cela fait dire à certains de manière faussement intuitive : « Les Américains eux au moins ne sont pas assommés par l’impôt et peuvent donc jouir d’un haut niveau de vie ».

La question qui nous occupe aujourd’hui n’est pas celle de savoir si les Français paient trop d’impôts, mais si les Américains ont effectivement un bon niveau de vie grâce à leurs « hauts revenus » ? Le constat est sans appel : la réponse est « non » pour 60 % d’Américains. Car si les revenus sont élevés, le coût de la vie l’est également et celui-ci ne cesse de croître outre-Atlantique.

Une baisse du niveau de vie continue et qui concerne de plus en plus d’Américains

En effet, un revenu ne veut rien dire pris isolément s’il n’est pas immédiatement mis en perspective avec le coût de la vie du pays ou du territoire où il est perçu. Par exemple : les salaires parisiens sont plus élevés, mais tout comme le coût de la vie à Paris ; les salaires sont donc dans l’absolu plus élevés, mais relativement, ils ne le sont pas.

Ce coût de la vie varie du simple au double selon les États et selon les villes des États-Unis, mais il est dans tous les cas très élevé. Mais quel est ce coût de la vie ?

Le Ludwig Institute a calculé le montant de revenu nécessaire pour chaque foyer (en fonction du nombre d’enfants) pour avoir un niveau de vie décent : le minimal life index (indice de niveau de vie minimum). Cet indice inclut les dépenses pour la nourriture, les transports, la santé, le logement, élever ses enfants, se payer des vêtements, avoir des équipements technologiques chez soi et se payer quelques loisirs.

Pour un couple ayant 1 enfant (le foyer moyen est de 2,5 personnes aux États-Unis), le Ludwig Institute a calculé que ce foyer doit gagner 100 000$ par an pour s’en sortir. Le revenu médian (84 000 $) est donc très insuffisant pour couvrir ce niveau de vie. Et la note monte à 120 000 $ annuels pour un couple ayant 2 enfants.

Ces résultats sont en ligne avec le calculateur mis en ligne par l’Economic Policy Institute, qui permet de calculer le budget mensuel ou annuel d’un foyer en fonction de sa taille et de sa localisation. Si l’on prend la ville de Boston qui est située dans un des États où le coût de la vie est le plus élevé dans le pays (Massachusetts), un couple ayant un enfant devra payer environ 132 000 $ par an, dont 34 000 $ de logement, 17 000 $ de transport, 12 000 $ de dépenses de santé ou encore 23 000 $ d’impôts. Si l’on prend l’exemple de la ville de Charleston située dans l’État où le coût de la vie est le plus bas (Virginie occidentale), ce même couple devra payer annuellement 89 000 $, un montant toujours supérieur au revenu médian américain.

On le voit, le revenu médian américain ne permet pas de financer l’intégralité des dépenses contraintes et implique nécessairement des sacrifices ou de s’endetter.

Des revenus qui ne permettent pas de faire face au coût de la vie pour une majorité d’Américains

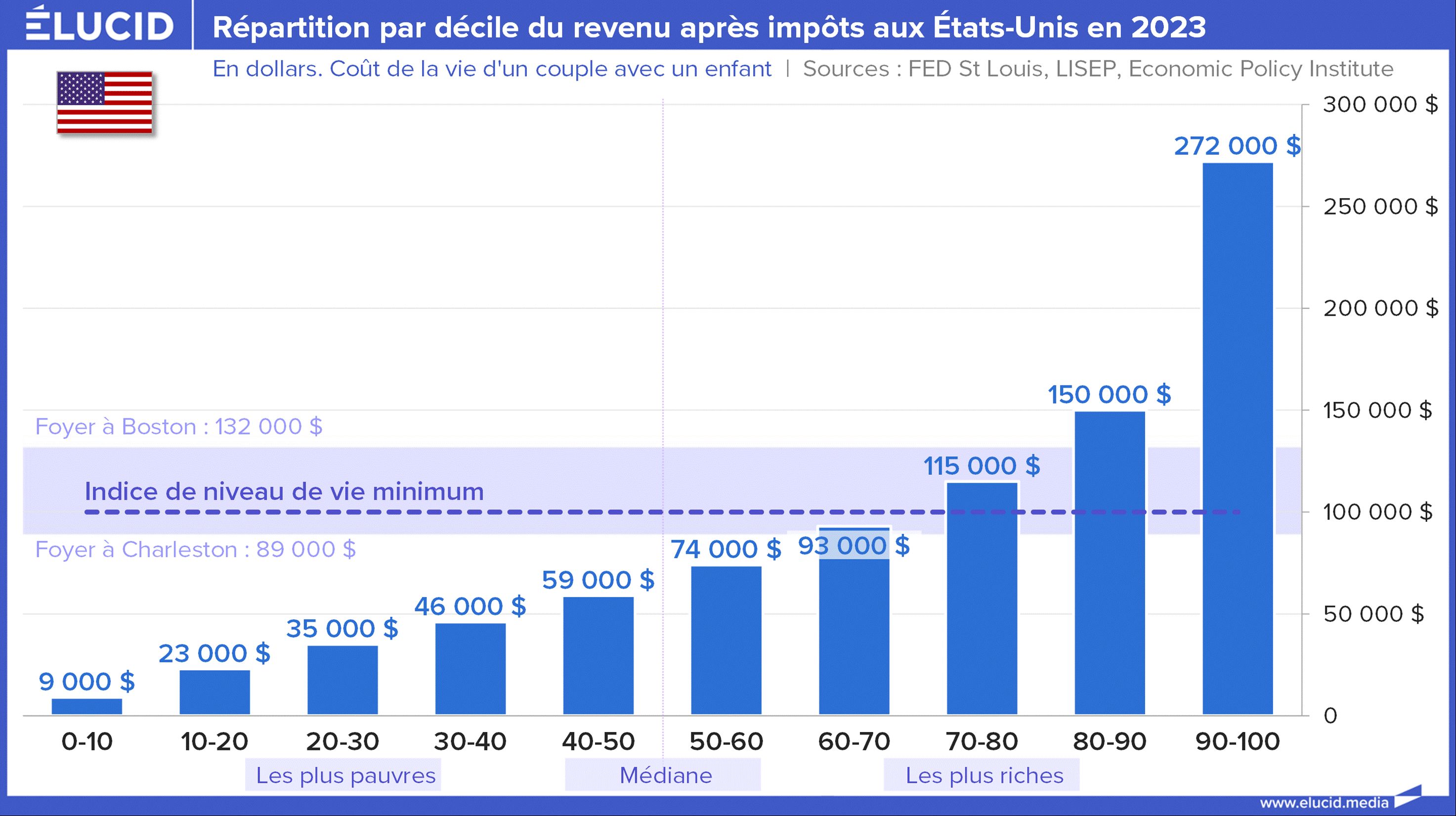

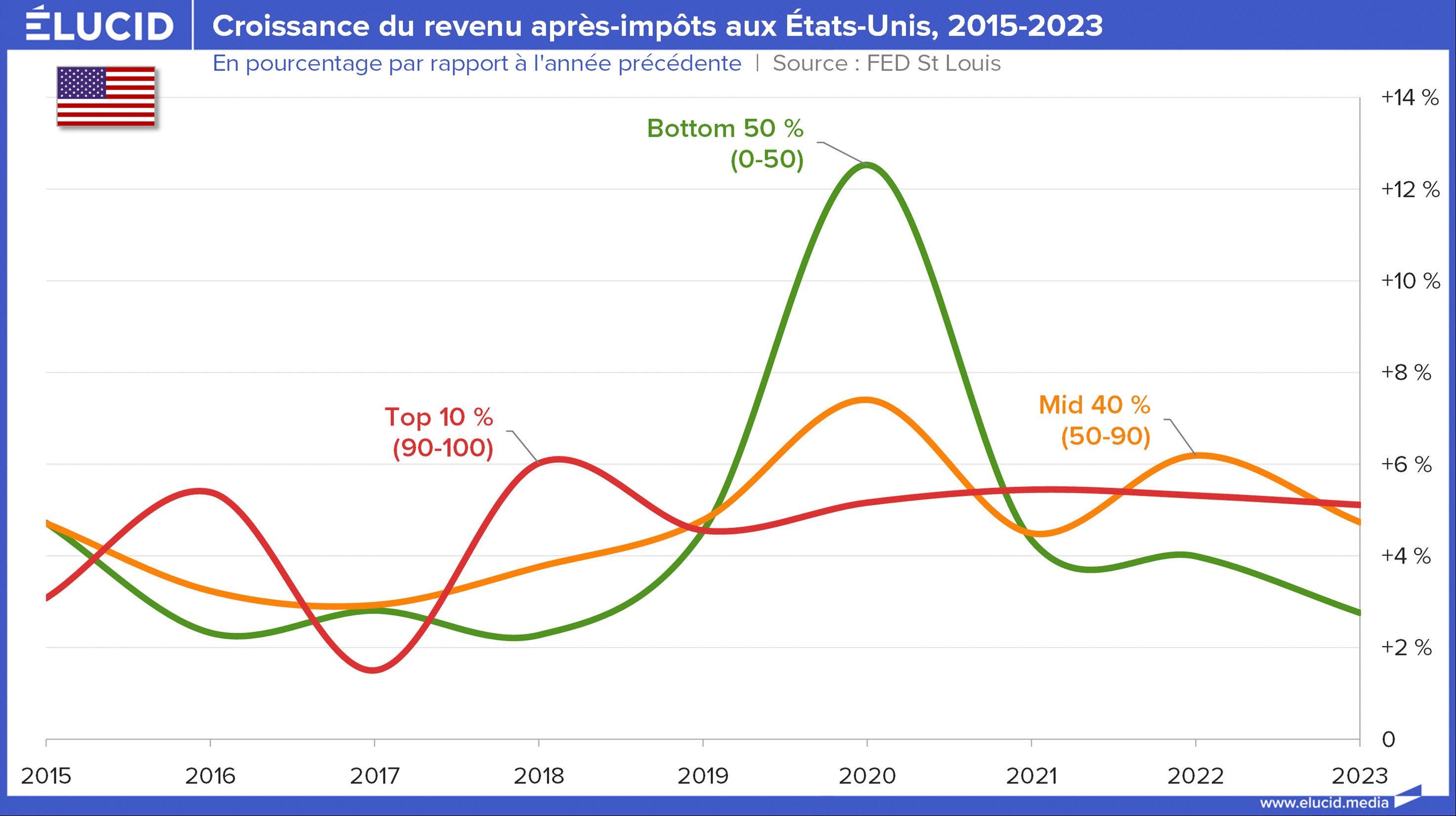

Mais le fait de se reposer uniquement sur le revenu médian dans un pays aux fortes inégalités comme les États-Unis ne permet pas de rendre compte sérieusement de la réalité. Il faut affiner davantage et regarder au décile près (c’est-à-dire par tranche de 10 % de la population en fonction de leurs revenus). Voici un graphique présentant les revenus après impôt pour chaque décile de la population américaine (en 2023, les données les plus récentes disponibles) :

Ce graphique montre qu’il faut appartenir au 7ᵉ décile, soit aux 40 % les plus aisés, pour pouvoir supporter le coût de la vie aux États-Unis. Il est donc difficile ou impossible de joindre les deux bouts pour 60 % d’Américains (soit 180 millions d'individus).

Si les personnes de la tranche à 74 000 $ (6e décile) peuvent s’en sortir, les choses sont infiniment plus compliquées pour les tranches inférieures. Songeons à ceux qui se trouvent dans la tranche à 9 000 $ ou 23 000 $, pour qui la situation doit être dramatique (étant précisé que ces revenus incluent toutes les formes, et notamment les aides sociales publiques…).

Cela veut dire que pour une majorité d’Américains, le travail ne paie pas. D’ailleurs, en 2025, ils n’étaient plus que 25 % à croire que la promesse du « rêve américain » (travailler dur permettrait de s’en sortir et de s’émanciper) était encore une réalité…

Mais comment expliquer des revenus aussi faibles pour les travailleurs américains ? Pour le comprendre, il convient d’aller au-delà de l’illusion statistique des chiffres de l’emploi qui ne mesurent que la quantité d’emplois (4,3 % de sans-emploi) et non la qualité de ces derniers.

Une économie de travailleurs pauvres dans les services

En premier lieu, nous pouvons nous appuyer sur l’indice de qualité du travail (job quality index) calculé par l’Université de Buffalo (aux côtés de la Cornell University Law School, de l’Université du Missouri, de la Coalition pour une Amérique Prospère et le Global Institute for Sustainable Prosperity) qui mesure son évolution depuis 1990.

Sans rentrer dans le détail de calcul de cet indice, il présente essentiellement le ratio du nombre d'emplois de haute qualité divisé par le nombre d'emplois de faible qualité couvrant tous les emplois du secteur privé (non agricole). Les emplois de faible qualité sont ceux qui sont moins payés que la moyenne sur une base hebdomadaire, ou qui occupent moins d’heures que la moyenne.

Si l’indice dépasse les 100, alors cela veut dire qu’il y a plus d’emplois de haute qualité créés que d’emplois de mauvaise qualité. À l’inverse, si l’indice est par exemple de 80, cela veut dire que pour 80 emplois de qualité créés, on en compte également 100 de mauvaise qualité.

Si en 1990, l’indice était de 97,5, il était au mois d’août 2025 à 83,20, soit une baisse de 14,3 % en 35 ans.

Une analyse plus fine de ces données faite par des chercheurs de l’Université de Cornell démontre que les emplois perdus dans le secteur manufacturier (qui étaient tous des emplois de qualité) sont devenus des emplois de faible qualité dans le secteur des services, et plus particulièrement dans quatre secteurs : vente de détail, services administratifs et gestion des déchets, aides à la personne, loisirs et hôtellerie.

Dit autrement, les personnes dont les emplois ont été détruits par la désindustrialisation se sont reconverties dans le secteur des services dans des emplois sous-payés et/ou à faible nombre d’heures. Pour donner une bonne illustration de la perte de qualité des emplois entre le secteur manufacturier et ceux des services, un emploi manufacturier rémunère en moyenne 22 $ de l’heure et compte en moyenne 41,4 heures par semaine contre 15 $ dans la restauration (soit une différence de 32 % de rémunération nominale) et 24,5 heures par semaine, ce qui se traduit par une différence effective de rémunération de plus de 59 % !

Comme en France, les travailleurs américains se sont réfugiés dans des emplois non délocalisables, mais mal payés. Quand dans les années 1960, les services représentaient 58 % des emplois, ils en représentent aujourd’hui 83 %.

Des pauvres qui restent pauvres : un ascenseur social inexistant

On pourrait malgré tout imaginer que ces travailleurs sous-payés soient dans une famille avec des membres ayant de meilleurs revenus pour compenser. Mais ce n’est pas le cas. Une étude de 2019 de la Brookings Institution se focalisant sur les emplois à bas salaires (définis comme un emploi dont le salaire horaire est inférieur à 2/3 du salaire horaire médian) nous en apprend plus sur la composition des foyers et familles de ces travailleurs à bas salaire.

L’étude précise en effet que 30 % de ces travailleurs vivent dans des familles vivant très en dessous du seuil de pauvreté (36 000 $ de revenus pour une famille de 4 personnes), ils ne peuvent donc compter sur leur famille pour les aider. Dans 26 % des cas, les autres membres du foyer n’ont aucun revenu, et dans 25 % des cas, les autres membres du foyer sont aussi dans des emplois sous-payés.

Certes, on pourrait penser que ces emplois sont un sas d’entrée, un tremplin vers des emplois mieux payés, mais malheureusement, cela ne semble pas être le cas. En effet, compte tenu du profil des personnes surreprésentées dans ces emplois (les femmes, des personnes racisées et les personnes ayant peu ou pas de diplômes), ces derniers ne sont statistiquement pas susceptibles d’évoluer vers de meilleurs emplois.

C’est ce qu’indique une étude de 2018 : 70 % des travailleurs à bas salaires restent dans un emploi à bas salaire, 11 % quittent la population active, 6 % troquent leur emploi sous-payé pour un autre et seulement 5 % trouvent un emploi de meilleure qualité et plus rémunérateur.

Les Américains pauvres ont donc toutes les chances de rester pauvres. La majorité des emplois n’offre ni la stabilité pour subvenir aux besoins des familles américaines ni des opportunités pour s’enrichir. Le rêve américain n’est donc qu’une illusion ou un mirage pour une majorité d’Américains.

De la baisse du niveau de vie à la baisse de l’espérance de vie

Tous les grands indicateurs sociaux convergent vers un constat dramatique : les Américains, malgré leur appartenance au pays le plus riche que la Terre n’ait jamais porté, sont parmi les peuples les plus en mauvaise santé des pays riches et développés.

L’indicateur plus évident à regarder est l’espérance de vie. Après avoir atteint un « pic » à 76,5 ans en 2014, l’espérance de vie masculine américaine a enregistré un recul constant pendant 9 années d’affilée pour atteindre les 74,8 ans (qui était l’espérance de vie des hommes américains en 2003). L’année 2024 marque la première année où l’espérance de vie a enregistré une hausse en repassant à 75,8 ans, soit à peu près l’espérance de vie moyenne des hommes américains en 2008.

Cette hausse doit être mise en perspective avec une mortalité accrue durant les années Covid, qui a certainement accentué et accéléré « artificiellement » cette baisse de l’espérance de vie. Cette hausse est donc probablement en trompe-l’œil et plus certainement une reprise « du cours normal des choses ». Les prochaines années permettront d’en avoir la confirmation ou non.

Aucun pays de l’OCDE n’enregistre de baisse aussi spectaculaire de son espérance de vie. Au contraire, dans leur écrasante majorité, tous voient cette espérance augmenter, seule l’Australie enregistre une baisse de 0,1 année.

On ne compte plus les études établissant une corrélation directe entre le niveau de revenus et l’espérance de vie des individus aux États-Unis. À titre d’exemple, les personnes vivant dans le 1 % des comtés les plus riches vivent en moyenne 7 ans de plus que ceux qui vivent dans les 50 % des comtés les plus pauvres.

Concernant les femmes, l’espérance de vie est autrement plus importante et avec aucune baisse notable hormis durant les années Covid, soit 81,1 ans. C’est légèrement inférieur au pic de 2019 à 81,4 ans. La situation est donc beaucoup moins alarmante pour les femmes américaines concernant cet aspect.

Des dépenses de santé astronomiques pour des résultats médiocres

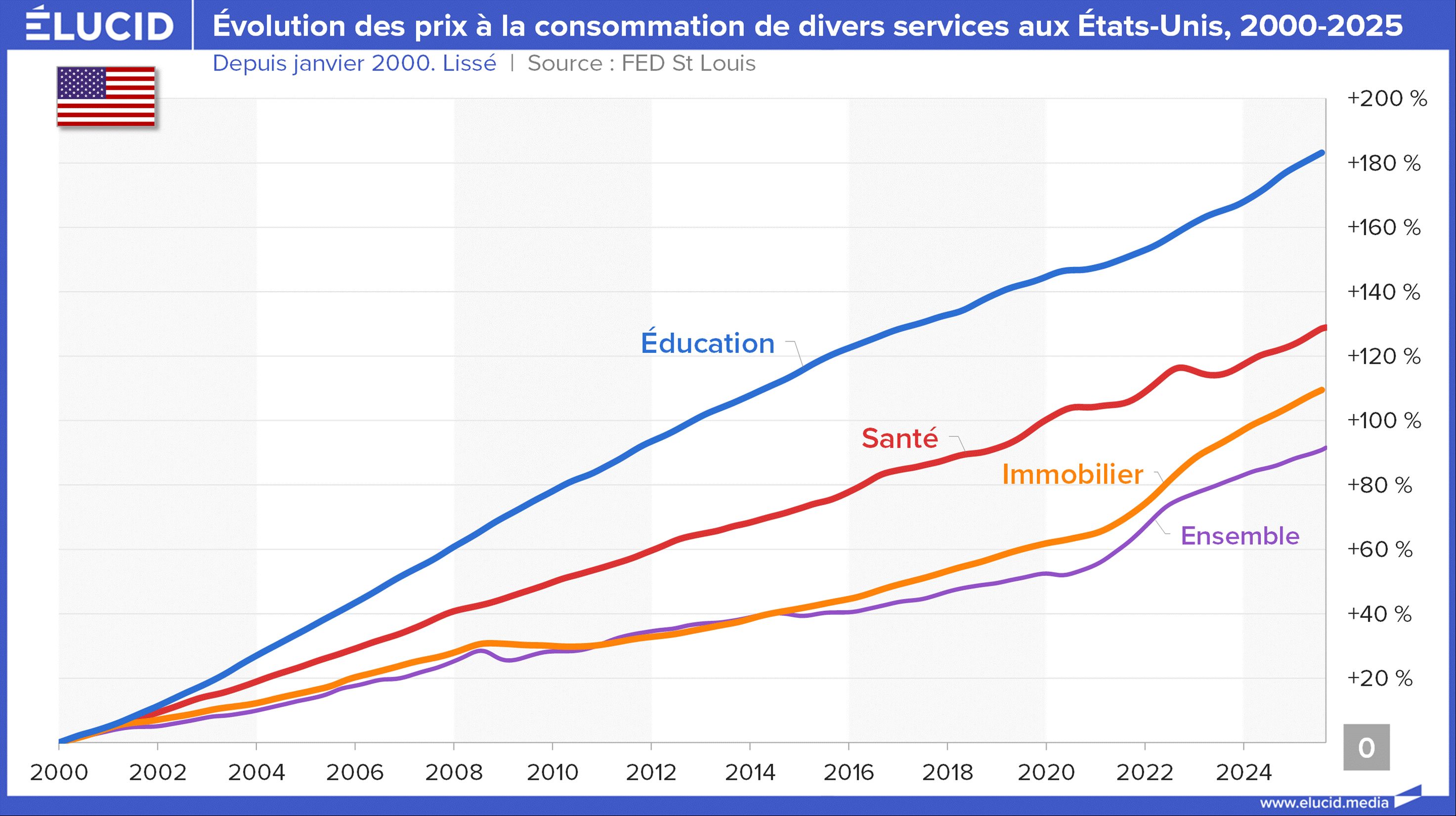

Avec des résultats comparativement aussi mauvais en matière de santé, on pourrait intuitivement imputer cela à un système de santé sous-financé. Or, ce n’est absolument pas le cas et c’est même tout l’inverse. Les États-Unis sont le pays ayant – et de loin – la plus grande part de dépenses consacrées à la santé par rapport à leur PIB avec une part à 17,2 % contre 11,5 % pour la France, 11,8 % pour la Suisse, 11,3 % pour le Canada, 11,1 % pour le Royaume-Uni ou encore 10,6 % pour le Japon.

Ce que cela dit a minima des États-Unis, c’est qu’ils ont un système de santé hautement inefficace. Un dollar aux États-Unis soigne moins qu’un même dollar en Europe.

Les raisons de l’inefficience du système sont en partie largement connues et documentées : les dépenses de santé sont tirées vers le haut par des secteurs assurantiel et pharmaceutique hypertrophiés. Les États-Unis sont en effet et de très loin le pays dépensant le plus en médicaments (prescrits ou en vente libre) par habitant de toute l’OCDE : 1 130 $ par an en médicaments sur ordonnance et 293 $ en vente libre contre respectivement 646 $ et 55 $ en France, ou encore 628 $ et 118 $ pour les Suisses.

Une étude de la Rand Corporation publiée en février 2024 confirme que les médicaments prescrits aux Américains sont en moyenne 2,78 fois plus chers que ceux de 33 autres pays développés de l’OCDE. L’étude pointe un système de remboursement fragmenté et une absence de contrôle du prix des médicaments par l’État. Une large part des dépenses de santé publiques (notamment via Medicare et Medicaid) et privées partent donc dans les marges des laboratoires pharmaceutiques, qui profitent d’une certaine loi de la jungle en la matière.

Ces prix tirent vers le haut le montant des primes d’assurances répercutées ensuite aux assurés, lesquelles primes viennent s’ajouter aux sommes qu’ils doivent sortir de leur poche pour chaque médicament (l’équivalent de la franchise chez nous).

Côté couverture de soins, toute la difficulté aux États-Unis est d’avoir une bonne assurance santé. En effet, seulement 39 % de la population américaine bénéficie d’une couverture santé publique (à l’échelon fédéral et/ou local) pour les soins essentiels, le taux le plus bas de toute l’OCDE. Seuls deux États de l’OCDE ont une couverture publique pour moins de 90 % de leur population : les États-Unis et le Mexique. Le Mexique est tout de même bien au-dessus des États-Unis avec une couverture de soins publique pour 72 % de sa population.

Le reste doit donc être délégué au privé. Ainsi, 53 % des Américains disposent d’une assurance santé privée pour couvrir les soins essentiels, ce qui laisse près de 9 % d’Américains sans assurance santé privée ou publique. Outre les laissés-pour-compte dépourvus d’assurance, les assurances privées comme publiques ne couvrent pas l’intégralité des soins possibles. Ainsi, on ne compte plus les histoires et les drames de familles surendettées à cause d’opérations vitales non prises en charge, ou au contraire ayant renoncé à une intervention faute de couverture adéquate.

Les assurances-santé aux États-Unis : mort programmée de l’Amérique

En plus d’être insuffisantes, les dépenses de santé (primes d’assurances et achats de médicaments) grèvent lourdement le budget des ménages américains. Alors que le revenu médian des ménages américains a augmenté de 19 % entre 2001 et 2023, les primes d’assurance, ont quant à elles augmenté de 300 %, soit beaucoup plus que l’inflation. Et il est prévu que celles-ci continuent d’augmenter à un rythme soutenu en raison du vieillissement de la population américaine et du développement des maladies chroniques.

En outre, près de 22 millions d’Américains bénéficiant de l’Obamacare (une forme d’assurance santé publique) pourraient voir leur prime d’assurance augmenter de 114 % l’an prochain, et pour certains même de 300 %. Une situation qui conduira certains à devoir renoncer à toute couverture.

La question qui va donc se poser est de savoir à quel rythme ces primes vont continuer d’augmenter et si leur augmentation ne va pas menacer l’équilibre financier des tranches supérieures de revenus. En effet, les 8e (115 000 $ de revenus annuels) et 9e déciles (150 000 $) sont relativement proches en valeur absolue du 7e décile (93 000 $), qui arrive à peine à se dégager une épargne décente. Rappelons qu’il faut être dans le 8e décile pour pouvoir élever décemment 1 seul enfant à Boston et dans le 9e décile pour en élever 2 ou 3.

Avec de tels ordres de grandeur en tête, on comprend pourquoi les nouvelles générations ne font plus d’enfants, pourquoi elles vivent chez leurs parents tard et pourquoi elles s’endettent. Les 8e et 9e déciles survivront économiquement à la condition de ne pas faire d'enfant ou de n'en avoir qu'un seul.

L’arbitrage est donc le suivant : soit l’Amérique revoit de fond en comble son système de santé, soit elle cesse de faire des enfants et se condamne, soit elle s’endette, ce qui inévitablement se traduira par une crise financière suivie d’une crise économique. Avec un taux de natalité à 1,6 enfant et un secteur de l’assurance et de la finance représentant près de 20 % de la croissance quand celui de la santé en représente 10 % au 2e trimestre 2025, on peut penser qu’elle a choisi les deux dernières options.

Les assurances : le nouvel impôt privé des ménages

Sur la question de l’écart entre le salaire brut et net, nous avons démontré que celle-ci n’est pas pertinente, la seule question qui vaille est : est-ce qu’après toutes les dépenses contraintes effectuées, les ménages ont un reste à vivre, un revenu discrétionnaire ? Et la réponse est « non » pour presque deux Américains sur trois. Au regard du rythme de l’augmentation des primes d’assurance santé, la situation risque de s’étendre aux tranches de revenus supérieurs.

Chaque dollar de revenu discrétionnaire rogné par l’inflation est un dollar en moins dans l’épargne. Or, l’épargne aux États-Unis a deux fonctions importantes : l’université pour ses enfants et la retraite. Une autre question se pose donc : jusqu’à quand et jusqu’où le système de santé américain sacrifiera-t-il l’avenir de son pays, de sa jeunesse et de ses travailleurs ? Quel avenir y a-t-il pour un pays où la population ne parvient plus à se soigner, à s’éduquer ou à subvenir à ses besoins après une vie de labeur ?

Conclusion : la réindustrialisation de l’Amérique, une question existentielle

On le comprend en creux, tout le problème de l’Amérique découle aujourd’hui de sa désindustrialisation. Les emplois détruits ont été remplacés par des emplois de service, le plus souvent de mauvaise qualité et sous-payés, condamnant les travailleurs américains à voir leur niveau de vie baisser et à travailler dans des emplois pour lesquels ils sont surqualifiés.

Le libre-échange que les États-Unis ont porté a produit exactement les effets attendus : les entreprises de secteurs « non compétitifs » ont fait faillite ou sont parties ailleurs ; ne restent debout que les deux secteurs pour lesquels l’Amérique a un avantage comparatif dans la mondialisation : la finance et la tech. Le problème, c’est que ces deux secteurs ne peuvent à eux seuls employer tous ceux qui étaient autrefois dans l’industrie et aujourd’hui dans les services.

Sans ce portrait (évidemment non exhaustif), on ne peut comprendre le besoin vital de l’Amérique de recréer des emplois dans l'industrie, c'est-à-dire des emplois réels, productifs et de qualité.

Et sans cela, on ne peut comprendre l’élection d’un Donald Trump, qui s’est faite sur la question de la réindustrialisation du pays et la réduction de l’inflation, ou encore de celle récente de Zohran Mamdani à New York, qui s’est faite sur des enjeux de politiques sociales pour soulager les budgets des ménages.

Le coût de la vie est en effet de très loin le déterminant principal du vote pour les prochaines élections du Congrès américain, selon un sondage Reuters/Ipsos d’octobre 2025, loin devant l’immigration et l’insécurité. Parmi les dépenses qui préoccupent le plus les Américains et qu’ils voudraient voir traiter par le Congrès figurent en première place les dépenses de santé, suivies des dépenses alimentaires et de celles de logement.

Une question s’impose concernant le destin de l’Amérique : la politique pourra-t-elle reprendre le contrôle sur l’économie ou bien le système américain s’effondrera-t-il sous le poids de ses contradictions comme l’URSS en son temps ? Seul l’avenir nous le dira.

Cet article est gratuit grâce aux contributions des abonnés !

Pour nous soutenir et avoir accès à tous les contenus, c'est par ici :

S’abonner

Accès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

6 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner