Coup de tonnerre dans le monde de la finance : afin de lutter contre l’inflation, la Banque centrale américaine vient d’augmenter très fortement ses taux directeurs. Il s’agit de la plus forte hausse depuis 1994, et elle a pour conséquence une hausse des taux d’intérêt qui se généralise en Occident. Loin d’être une obscure décision technique, cette mesure va avoir des effets très concrets sur la vie des citoyens français, en particulier au niveau de l’inflation, de l’immobilier, de la croissance, du chômage ou des inégalités.

Abonnement Élucid

En s’articulant avec la lourde problématique des dettes publiques, elle pourrait même se révéler être le déclencheur d’une grave crise du capitalisme financier en obligeant les banques à cesser d’acheter de la dette publique. Explications.

I. Remontée spectaculaire des taux : le scénario catastrophe

II. Comment la BCE s'est fait piéger par sa création monétaire

III. Dette publique : avec la remontée des taux, la crise financière arrive

Le retour de l’inflation oblige les banques centrales à relever leurs taux

2 %, 4 %, 6 %, 8 % : depuis le printemps 2021, l’Occident est confronté au retour d’une inflation carabinée, comme nous l’avons vu dans ces quatre articles (1, 2, 3, 4).

Ce niveau d’inflation, inconnu depuis 40 ans, frappe durement le pouvoir d’achat de la plupart des citoyens occidentaux. En effet, face à une inflation en France de 6 % en moyenne - pouvant donc atteindre 10 % en fonction des profils de consommation (type de chauffage, kilomètres parcourus en voiture…) - la plupart des salaires ne suivent pas. Cette différence entre l’inflation et l’augmentation de son salaire constitue une perte nette de pouvoir d’achat, qui diminue fortement la croissance, comme nous l'avons vu dans ce récent article.

De plus, l’inflation alimente l’inflation : quand une entreprise industrielle fait face à une hausse du prix de ses matières premières, de son énergie, et de ses salaires, elle est contrainte d’augmenter ses prix de vente, ce qui augmente encore plus l’inflation.

Face à une telle situation, les banques centrales ont été obligées d’agir. Disposant de peu d’outils - par ailleurs moyennement efficaces dans le contexte actuel - la plupart ont décidé d’augmenter leurs taux directeurs, c’est-à-dire le taux d’intérêt qu’elles exigent pour prêter de l’argent à très court terme aux banques commerciales ayant besoin de liquidités.

Rappelons que ces taux directeurs sont fondamentaux pour l’économie : ils fixent en fait la valeur des taux d’intérêt pour tous les emprunts d’argent à court terme (de quelques jours à quelques trimestres), et ils ont une nette influence sur les taux à long terme, servant aux investissements, par exemple pour les prêts immobiliers. Quand l’économie va mal, la banque centrale baisse ses taux, ce qui facilite les investissements et aide à relancer la croissance. Mais une économie où il y a trop d’investissements risque alors d’être confrontée à l’émergence de bulles et de poussées inflationnistes : la banque centrale augmentera alors ses taux pour diminuer l’inflation.

La nouvelle politique des banques centrales, en rupture avec leur pratique depuis 2009, est donc désormais de diminuer le recours au crédit, et donc, espèrent-elles, l’inflation. L’impact concret sur les consommateurs et investisseurs va donc être très important.

La fin d’une baisse historique des taux d’intérêt

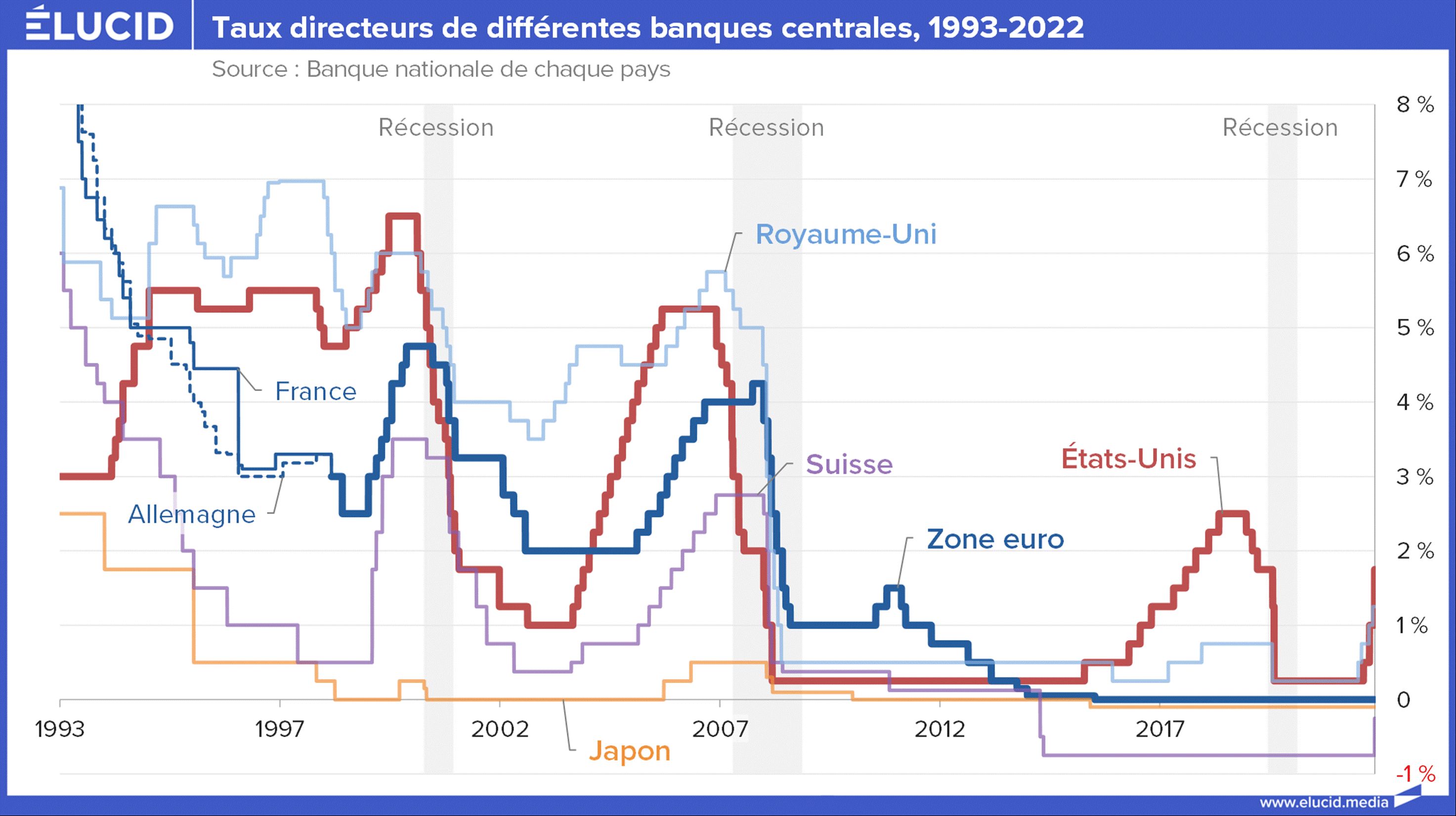

Tout récemment, le 15 juin dernier, la banque centrale américaine (Fed) a annoncé qu’elle augmentait de nouveau très fortement son taux directeur, en le portant à 1,75 %. Cette hausse de +0,75 point est la plus forte hausse depuis 1994 ; mais ce n’est que le début. La Fed a annoncé qu’elle prévoit de doubler ce taux d’ici 2023 ! Dès le lendemain de cette annonce, les banques centrales britannique et suisse ont également augmenté fortement leur taux directeur.

La banque centrale européenne (BCE) a décidé de ne pas agir en juin, mais elle a annoncé une timide hausse pour juillet, où son taux devrait passer de 0 % à 0,25 %, ce qui est dérisoire alors qu’elle anticipe une inflation de près de 7 % pour 2022. Elle a commencé son communiqué de presse par les mots suivants : « La forte inflation est un défi majeur pour chacun d’entre nous. Le Conseil des gouverneurs fera en sorte que l’inflation revienne au niveau de son objectif de 2 % à moyen terme ». Rappelons qu’une inflation à 2 % est censée être le seul objectif de la BCE selon les traités européens.

On peut noter que la crise de 2008 a marqué une forte rupture par rapport aux pratiques antérieures, où les taux, en dehors de crises économiques ou d’attaques spéculatives, évoluaient entre 3 % et 6 %. Cela fait plusieurs années dorénavant qu’ils restent entre 0 % et 1 %, voire passent en territoire négatif. On constate en particulier que la BCE a décidé de se caler sur le (mauvais) modèle japonais et de pratiquer une politique de taux nuls depuis 7 ans, qui touche donc à son terme. Nous verrons ci-après pourquoi elle a été obligée de le faire.

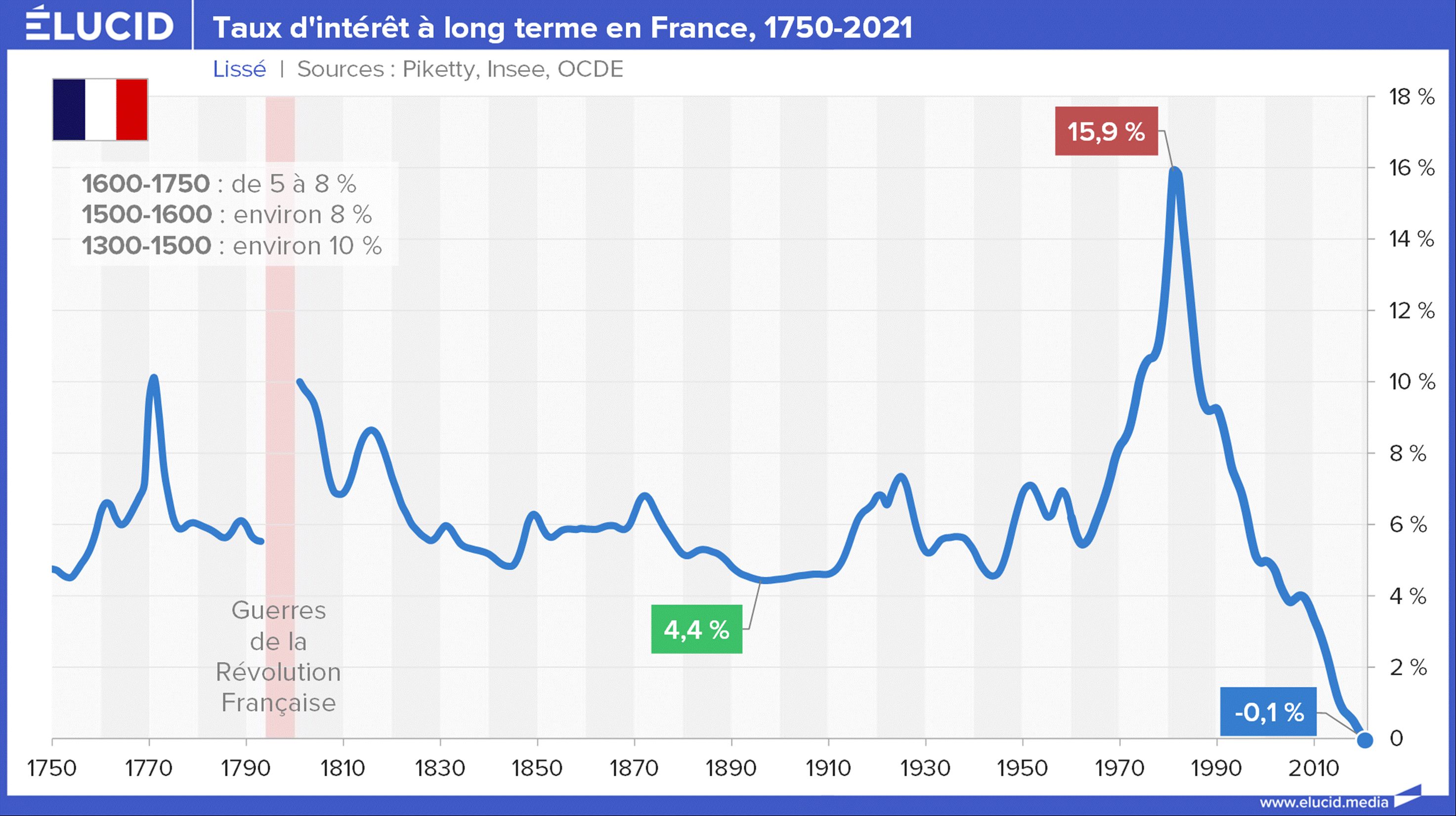

Un large recul historique permet de bien constater la période exceptionnelle que nous venons de vivre (en soulignant que les taux avant 1960 fluctuaient beaucoup moins, n’étant pas soumis à la spéculation massive de marchés financiers).

De fait, l’existence de taux d’intérêt nuls, voire négatifs, pour des emprunts publics était à ce jour inconnue dans l’histoire économique. Des générations d’économistes commenteront sans doute dans le futur cette innovation historique très étonnante (pour la première fois, payer quelqu’un pour qu’il vous emprunte votre argent), et ses conséquences, qui s’annoncent dramatiques.

Taux d’intérêt versus inflation

Il convient de bien avoir conscience de l’importance cruciale du taux d’intérêt dans un système capitaliste : ledit capital doit être placé pour rapporter de l’argent, qui fait grossir le capital initial, enrichissant ses détenteurs. On place 100, on gagne 5 au bout d’un an, donc on peut éventuellement replacer 105, qui deviendront 110, et ainsi de suite.

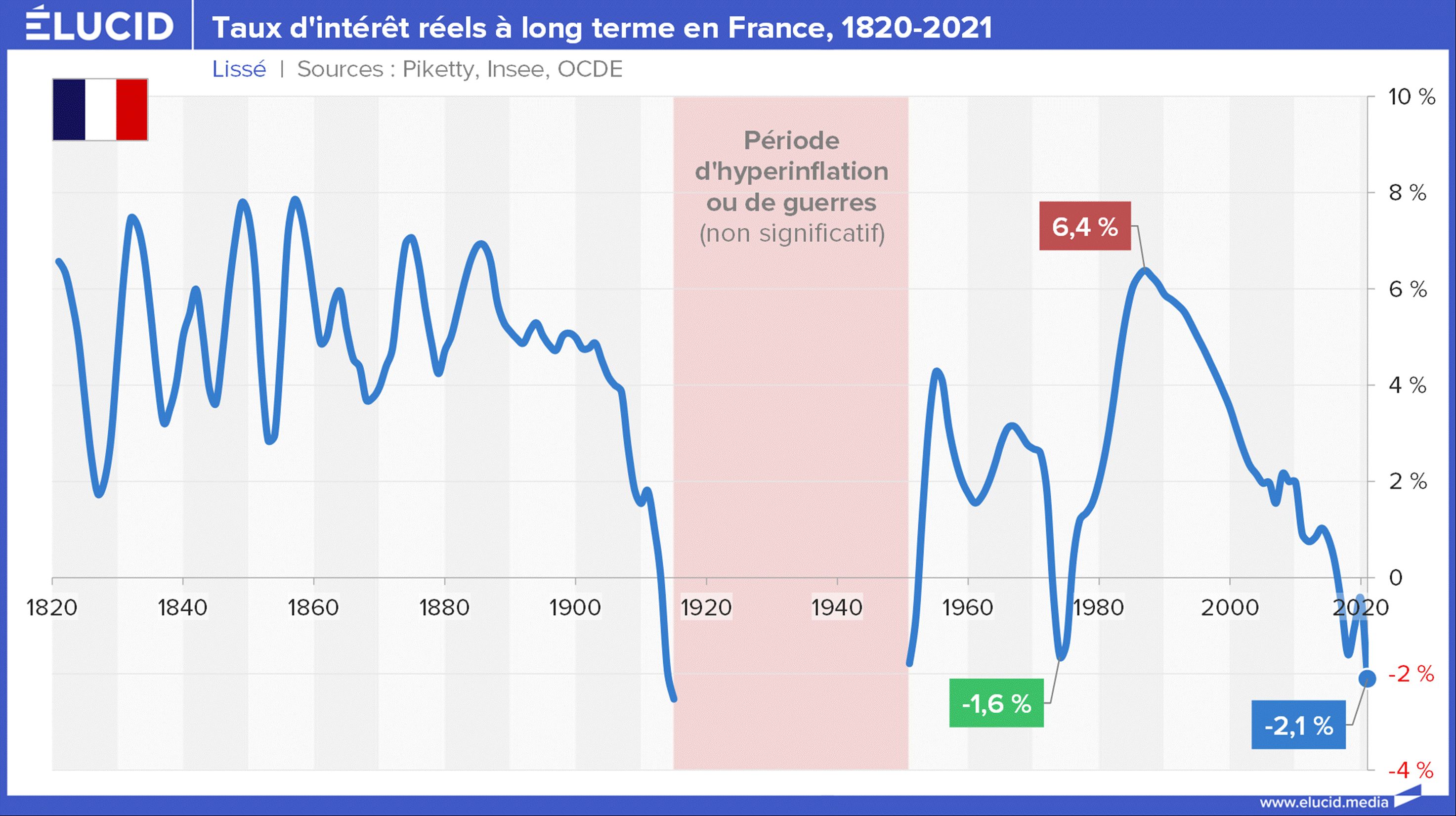

On comprend rapidement que le taux d’intérêt a une forte relation avec l’inflation : là où un placement à 5 % était très alléchant en 2019 avec 1 % d’inflation, il l’est beaucoup moins en 2022 avec 6 % d’inflation. Il est donc beaucoup plus intéressant d’analyser le taux d’intérêt sous déduction de l’inflation, qu’on appelle « réel » : 4 % en 2019 contre -1 % en 2022.

À partir du graphique précédent, on peut retracer l’historique du taux d’intérêt réels des emprunts publics, qu’on appelle parfois, bien à tort, taux « sans risque ». Il se situait à un niveau de 3 à 6 % au XIXe siècle, et de 2 % à 4 % depuis l’après-guerre.

On note que les taux d’intérêt très élevés payés par l’État dans les années 1980-1990 ont considérablement enrichi les investisseurs, en particulier par le mécanisme de l’assurance-vie. Rappelons que placé à 3 %, le pouvoir d’achat d’un capital double en 24 ans ; à 5 % il double en 14 ans.

On constate également que les taux actuels sont encore plus bas que durant la crise de 1973, et qu'on en retrouve de semblables que pour des périodes de guerre ou de crise majeure. Ceci montre en réalité que la grande crise de 2008 n’a jamais cessé, les banques centrales ayant utilisé la morphine financière pour cacher l’évolution dramatique de la maladie.

Le taux d’intérêt, fondement du capitalisme

Le rendement du capital est bien évidemment le chiffre que tout investisseur ne quitte pas des yeux. Quand on y retranche l’inflation, on obtient le « taux de rendement pur », c’est l’équivalent du taux d’intérêt réel.

On constate que le rendement pur du capital en France a eu tendance à se situer entre 4 % et 6 % par an (en plus de l’inflation). C’est évidemment bien plus que le taux d’intérêt réel des obligations publiques, les investisseurs plaçant une partie importante de leurs avoirs sur des actifs plus risqués et donc plus rémunérateurs.

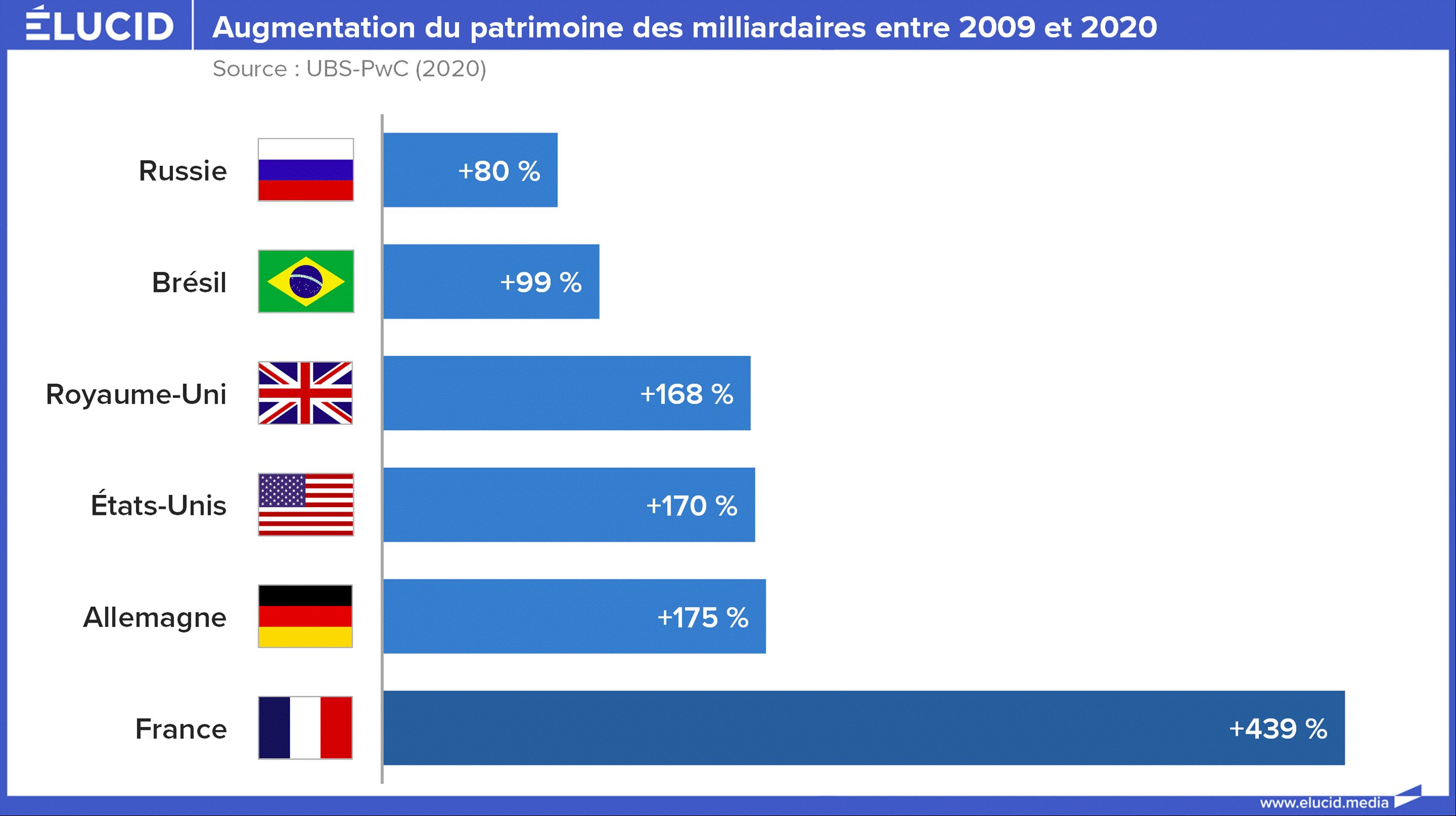

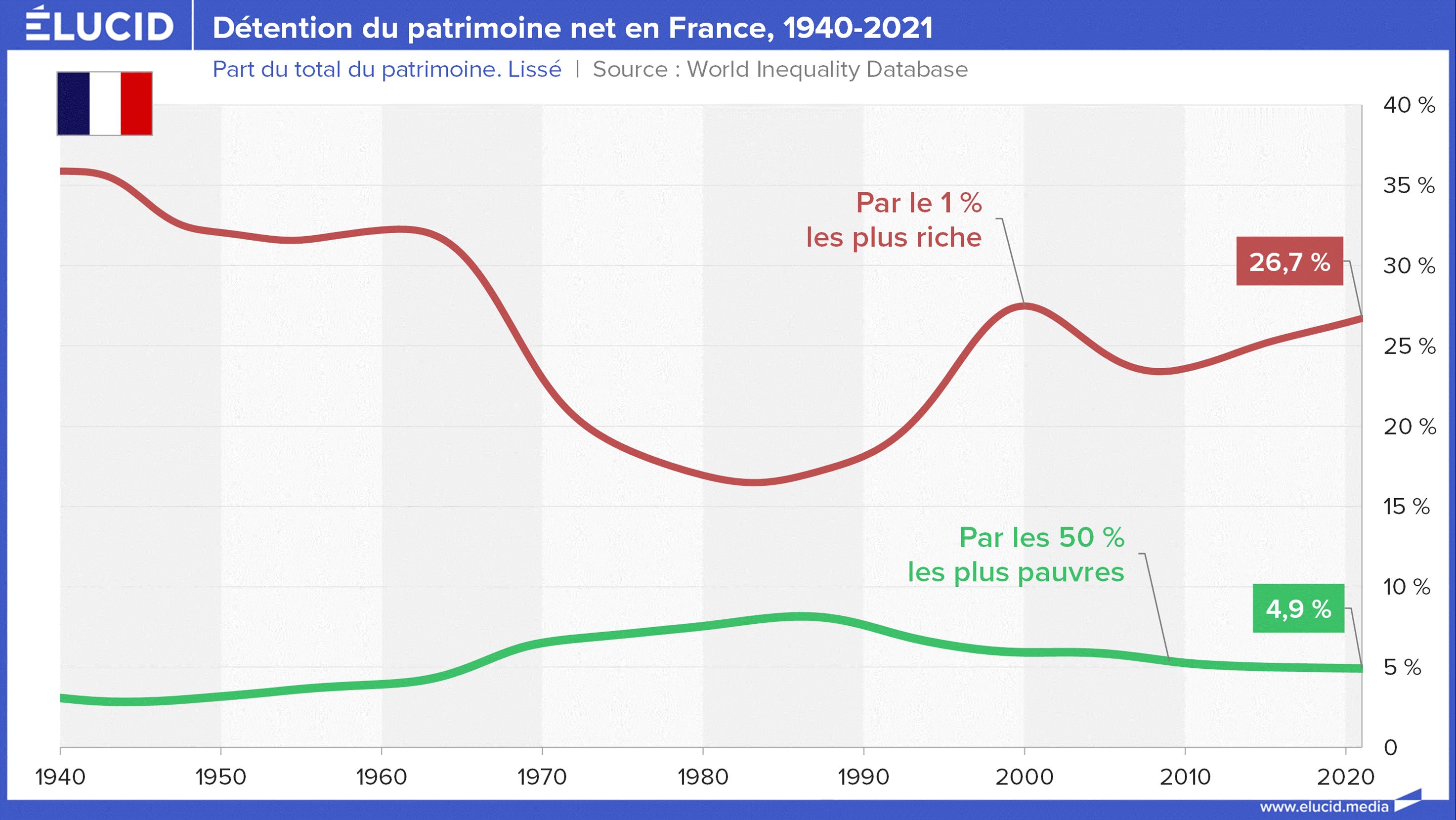

On le constate avec l’évolution du patrimoine de la cinquantaine de milliardaires français, qui a été multiplié par plus de 5 en une dizaine d’années, représentant une croissance annuelle moyenne de près de 17 % par an. Cela montre au passage le scandale de la suppression de l’impôt sur la fortune, qui ne taxait au maximum ces patrimoines qu’à hauteur de 1,5 %.

Bien évidemment, le patrimoine de la large majorité des Français n’augmente pas autant…

On constate sur ce graphique que globalement, plus quelqu’un est riche, plus la rentabilité de son capital est élevée. La baisse de rendement observée au niveau des 90 % les plus riches est liée au fait que cette analyse est mondiale ; au niveau d’un pays, la courbe devrait être croissante.

Cette différence de rendement est fondamentale : c’est ce qui explique l’enrichissement continu des capitalistes, puisque les politiques fiscales des 30 Glorieuses ont cessé de corriger cette inégalité structurelle. La part du patrimoine détenu par les plus riches augmente donc sans cesse, creusant ces inégalités :

Voici les quelques éléments fondamentaux à avoir en tête pour comprendre l’énormité de ce qui va suivre. Nous allons voir dans le prochain article pourquoi les banques centrales se sont placées dans cette situation très problématique et analyser les dilemmes auxquels elles sont confrontées.

Dans la partie suivante, nous verrons alors qu’une énorme crise financière pèse sur nos têtes avec d’énormes risques pour le pouvoir d’achat, l’épargne financière, la monnaie et les finances publiques.

Cet article est gratuit grâce aux contributions des abonnés !

Pour nous soutenir et avoir accès à tous les contenus, c'est par ici :

S’abonner

Accès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

1 commentaire

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner