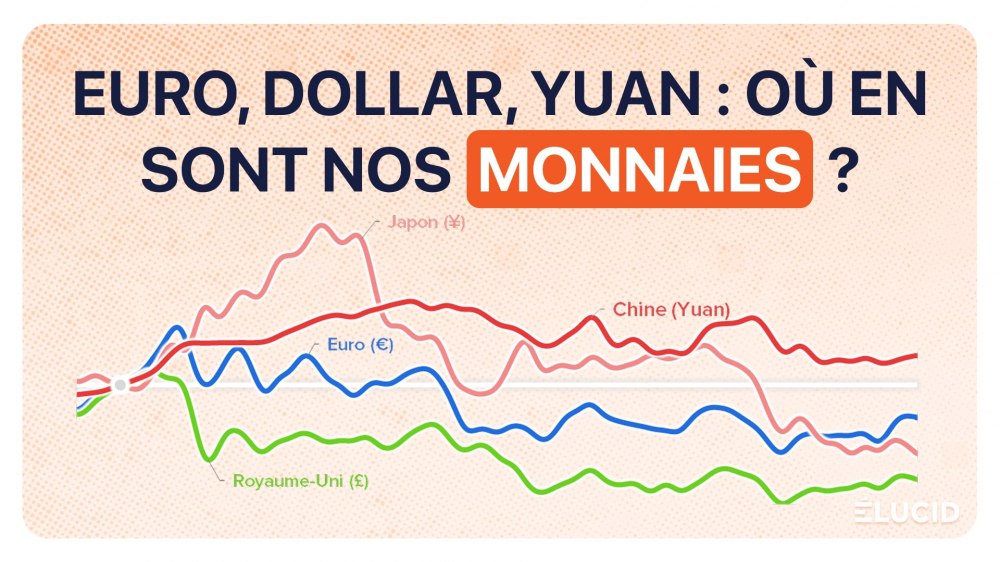

Crises internationales, guerres commerciales et décisions politiques brutales font tanguer les devises de la planète. Après sa dégringolade historique de 2022, l’euro a timidement repris des couleurs en 2023, avant de profiter en 2025 d’un dollar volontairement affaibli par Washington – sans combler pour autant dix ans de faiblesse chronique. Le billet vert, lui, reste plus haut que jamais, malgré les déficits américains, tant il bénéficie de son statut de monnaie mondiale. À l’est, Tokyo entretient la chute du yen pour relancer son économie, Pékin manipule le yuan pour doper ses exportations, et même le rouble russe, après un plongeon éclair sous sanctions, est parvenu à remonter à son niveau d’avant-guerre. Dans les coulisses d’un système monétaire sous tension permanente, une valeur refuge tire son épingle du jeu depuis des décennies : l’or, arbitre ultime de la confiance dans nos monnaies. Notre analyse décrypte les tendances récentes des monnaies mondiales et leurs enjeux cachés – pour comprendre qui sont les gagnants et les perdants de cette guerre des devises.

1- La baisse du dollar a entraîné la hausse de l'euro

2- Depuis 10 ans, l'euro est sous-évalué

3- Le dollar reste dans ses plus hauts depuis 20 ans

4- La livre à la bonne parité, le franc suisse surévalué

5- Le rouble est revenu à son niveau d'avant-guerre

6- Chine : l'arme de la sous-évaluation

7- L'arbitre final : l'or, qui ne cesse de monter

Ce qu'il faut retenir

Cette analyse graphique originale d'Olivier Berruyer pour Élucid est une mise à jour de notre suivi régulier et actualisé des grands indicateurs économiques.

Pendant des siècles, l’or et l’argent ont servi de base aux paiements internationaux. Au XIXe siècle, avec l’essor des billets et monnaies nationales, plusieurs tentatives d’organisation monétaire internationale ont vu le jour. Une des premières fut la mise en place d’un système d’étalon-or à partir des années 1860, afin d’arrimer toutes les grandes monnaies à l’or. La France participa à l’Union latine fondée en 1865, qui échoua en 1927 pour les mêmes raisons que l’euro échouera un jour : l’impossibilité pour plusieurs grandes économies divergentes d'utiliser la même monnaie non métallique.

Le système de Bretton Woods après 1944 a arrimé les principales devises au dollar américain, lui-même lié à l’or, jusqu’à son effondrement en 1971. Depuis lors, les grandes monnaies flottent librement les unes par rapport aux autres, leur valeur étant déterminée par le marché des changes. Ce régime de changes flottants s’accompagne d’une importante spéculation financière, source de volatilité et de déséquilibres commerciaux réguliers. Dans ce contexte, quelles sont les tendances récentes observées sur le marché des devises internationales ?

Lisez la suite et soutenez un média indépendant sans publicité

S’abonnerAccès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

3 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner