La sentence est tombée en catimini un vendredi soir : l’agence Fitch a de nouveau abaissé la note de la France. En quelques années, le pays est passé du statut de pôle de stabilité exemplaire à celui de symbole de fragilité financière en Europe, au point d’emprunter aujourd’hui plus cher que l’Espagne. La dette publique tricolore est désormais reléguée au cinquième niveau de qualité, bien loin du temps où Paris pouvait se targuer d’un triple A. Sept ans après l’arrivée d’Emmanuel Macron, la France récolte les fruits amers d’un double échec : une gestion budgétaire irresponsable qui a fait exploser l’endettement, et un système politique fragmenté incapable d’imposer un changement de cap indispensable. La « start-up nation », censée incarner rigueur et réformes, devient le contre-exemple d’un pays enlisé dans les promesses creuses, filant droit vers le mur. À force de repousser la fin de la gabegie financière, le spectre d’une crise à la grecque se rapproche. Il est plus que temps de combattre le surendettement en faisant contribuer les plus riches, plutôt qu’en imposant l’austérité aux plus fragiles : c’est la voie pour rompre avec le néolibéralisme. Explications.

Abonnement Élucid

1- Dégradation de la France : le bilan du macronisme dressé par Fitch

2- La réponse ministre des Finances à Fitch

3- Où en sommes-nous ?

4- Les agences de notation : anges ou démons ?

5- La vérité des prix : le marché obligataire

Ce qu'il faut retenir

Vendredi 12 septembre 2025, tard dans la soirée, l’agence de notation Fitch a de nouveau abaissé la note de la dette publique française – un horaire choisi pour limiter une réaction négative des marchés financiers. C’est un motif d’inquiétude supplémentaire pour le gouvernement : Fitch fait souvent figure de précurseur et est généralement suivie par les autres agences.

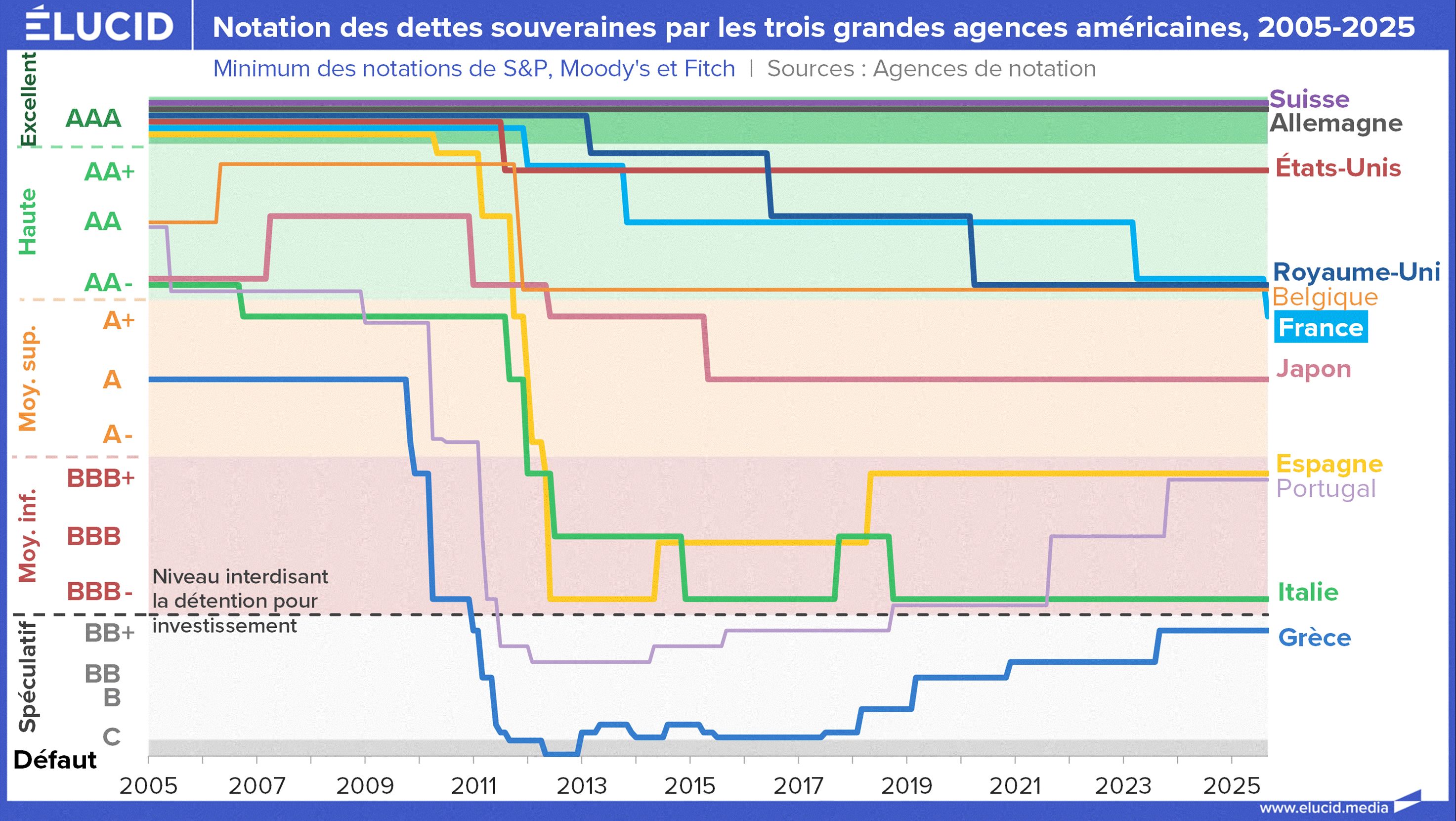

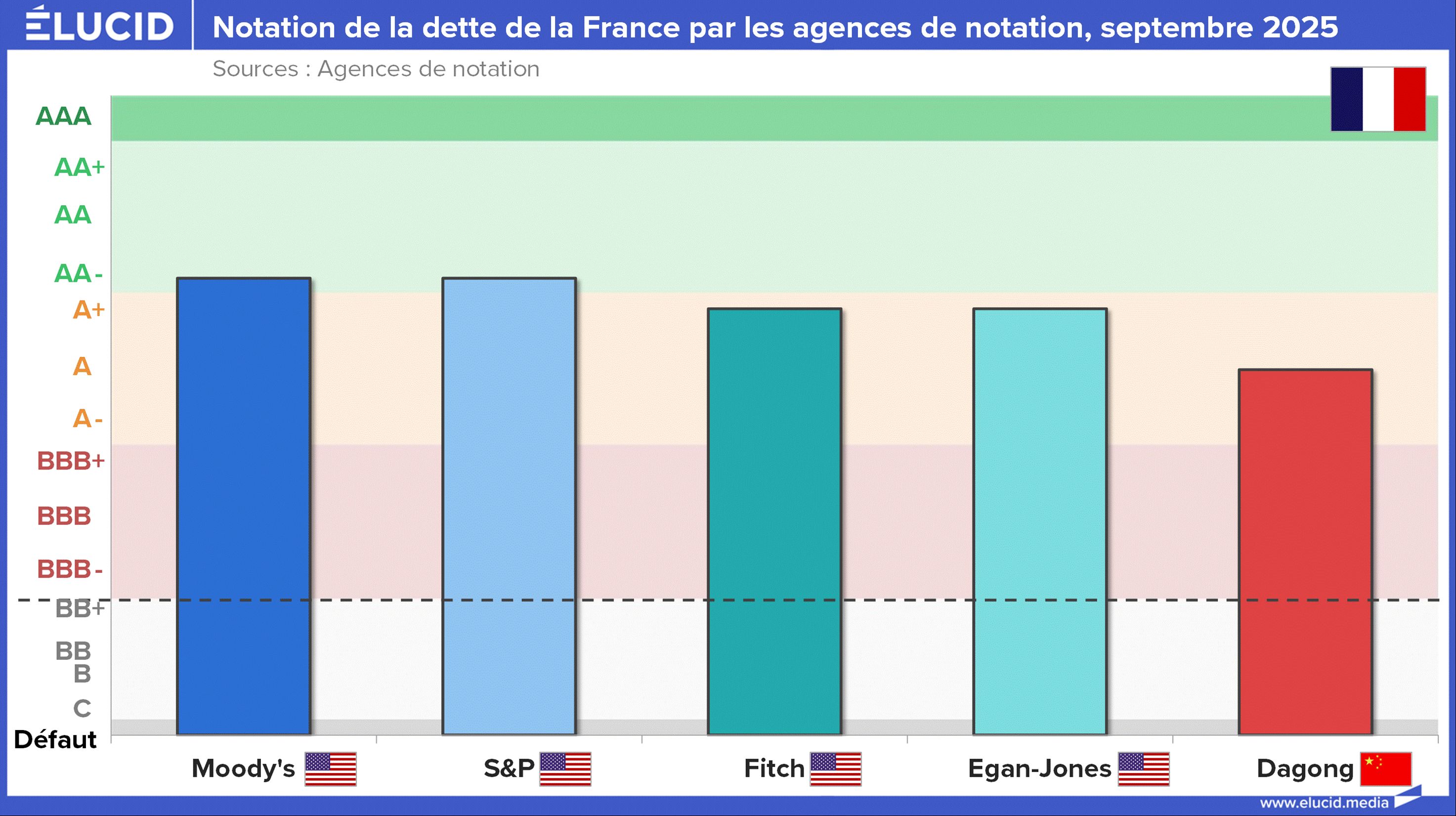

Ce mouvement s’inscrit dans une trajectoire déjà engagée : la France a perdu son « triple A » en 2011, puis son AA+ (la 2e meilleure note) en 2012, et en 2023, Fitch avait ramené la note de AA à AA−, reléguant la dette française au quatrième niveau de qualité. Et la dégringolade se poursuit : le pays atteint désormais le cinquième niveau, un palier intermédiaire loin des meilleurs standards.

Les agences de notation financière évaluent le risque de non-remboursement des emprunts d’une entreprise, d’une collectivité ou d’un État. Leurs avis guident les prêteurs, qui ajustent la rémunération du risque : plus le risque perçu est élevé, plus le taux d’intérêt exigé augmente. Ce mécanisme est utile s’il est rigoureux – ce qui n’a pas toujours été le cas, comme l’a montré la crise des subprimes.

Le marché des agences est un oligopole : trois acteurs concentrent 95 % des notations dans le monde. Standard & Poor’s et Moody’s pèsent chacune environ 40 % du marché, devant Fitch (15 %). La centaine d’autres agences se partage les 5 % restants. Toutes trois, américaines, utilisent une échelle alphabétique peu lisible pour le grand public, de AAA (meilleure note) à D (défaut), modulée par des signes + ou −.

En 2023, ces notations ont été instrumentalisées par le gouvernement français pour justifier sa scandaleuse réforme des retraites. Mais cette tactique s’est retournée contre lui.

Présentée comme « nécessaire » au maintien de la note française, la réforme des retraites a, au final, servi d’argument aux agences pour dégrader la note française.

Dégradation de la France : le bilan du macronisme dressé par Fitch

Voici les raisons avancées par Fitch dans son analyse de la dégradation de la note française. Cela nous donne un audit précieux, et surtout indépendant de la propagande du gouvernement Macron et de ses nombreux relais médiatiques :

« Un ratio d’endettement élevé et croissant : le ratio d’endettement public de la France continuera d’augmenter, sous l’effet de déficits budgétaires primaires persistants. Fitch prévoit que la dette passera de 113,2 % en 2024 à 121 % du PIB en 2027, sans horizon clair pour la stabilisation de la dette dans les années à venir. Le taux d’endettement de la France en 2024, qui est déjà le double de la médiane de la catégorie A, était supérieur de 15 points de pourcentage à son niveau de 2019 et est désormais le troisième plus élevé parmi les États souverains dans les catégories de notation “A” et “AA”. L’augmentation de l’endettement public de la France limite sa capacité à répondre à de nouveaux chocs sans que les finances publiques se détériorent davantage.

La fragmentation politique entrave la consolidation : la défaite du gouvernement lors d’un vote de confiance illustre la fragmentation et la polarisation accrues de la politique intérieure. Depuis les élections législatives anticipées de la mi-2024, la France a connu trois gouvernements différents. Cette instabilité affaiblit la capacité du système politique à parvenir à un assainissement budgétaire substantiel et rend peu probable le fait que le déficit budgétaire nominal soit ramené à 3 % du PIB d’ici 2029, comme l’avait visé le gouvernement sortant.

Nous nous attendons à ce que la période précédant l’élection présidentielle de 2027 limite encore les possibilités d’assainissement budgétaire à court terme. Et il est fort probable que l’impasse politique se poursuive au-delà des élections.

Un faible bilan budgétaire : la France a un bilan médiocre en matière d’assainissement budgétaire et de respect des règles budgétaires de l’UE. Il y a eu des périodes de resserrement budgétaire par le passé, mais le déficit public a dépassé 3 % du PIB au cours de 17 des 20 dernières années, et il n’y a pas eu d’excédent primaire depuis 2001.

Une trajectoire incertaine de consolidation budgétaire : Fitch prévoit que les déficits budgétaires de la France resteront supérieurs à 5,0 % du PIB en 2026-2027. Cela intègre l’hypothèse de Fitch selon laquelle des mesures d’assainissement d’environ 0,5 % du PIB par an, compensant la hausse des coûts d’intérêt et l’augmentation des dépenses de défense. Nous supposons que les prochaines négociations budgétaires aboutiront à un plan d’assainissement budgétaire plus édulcoré que celui proposé par l’administration sortante, et que l’absence d’adoption d’un budget avant la fin de l’année pourrait déclencher une période de “services votés”, au cours de laquelle aucune nouvelle mesure d’assainissement discrétionnaire ne pourrait être mise en œuvre.

Des rigidités fiscales : la charge fiscale élevée et la part élevée des dépenses structurelles rendent difficile un assainissement budgétaire durable. Le ratio impôts/PIB de la France est le plus élevé de l’UE, à 45,6 % du PIB, contre une moyenne de 40 % dans l’UE (2023, Eurostat), ce qui laisse peu de possibilités d’augmenter davantage les impôts. Les efforts déployés au cours de la dernière décennie pour réduire les dépenses sociales par le biais de réformes structurelles ont donné des résultats limités et se sont heurtés à une forte opposition politique et sociale. Malgré la réduction des allocations de logement et de chômage, la rationalisation des dépenses de santé et la réforme du marché du travail, la France a eu du mal à réduire les dépenses sociales globales, qui s’élèvent à 32 % du PIB (moyenne de l’UE de 26 %). »

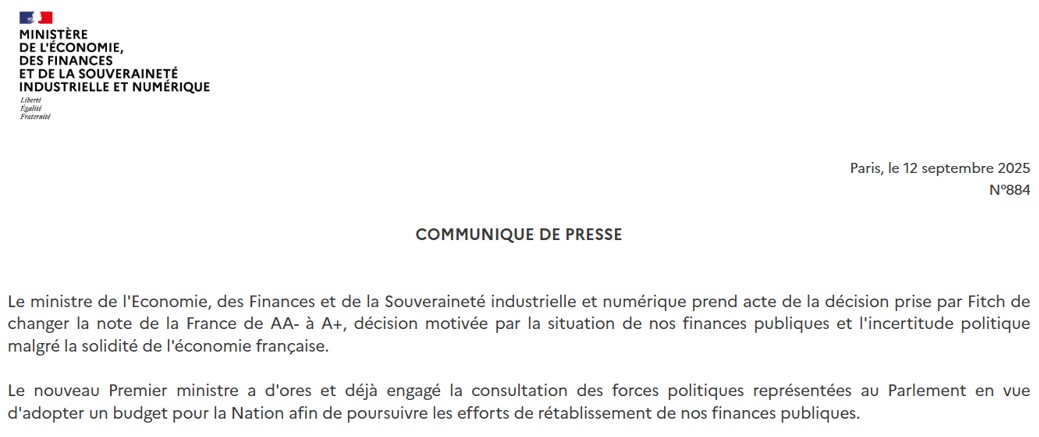

La réponse du ministre des Finances à Fitch

La situation du pays devient tellement indéfendable que, contrairement aux fois passées, le ministre des Finances n’essaie même plus de tenter de faire semblant. Dans son communiqué de presse rachitique, il « prend acte » en cinq lignes de la situation et vante « la solidité de l'économie française » (source : « Fais-moi confiance, mon frère ! »).

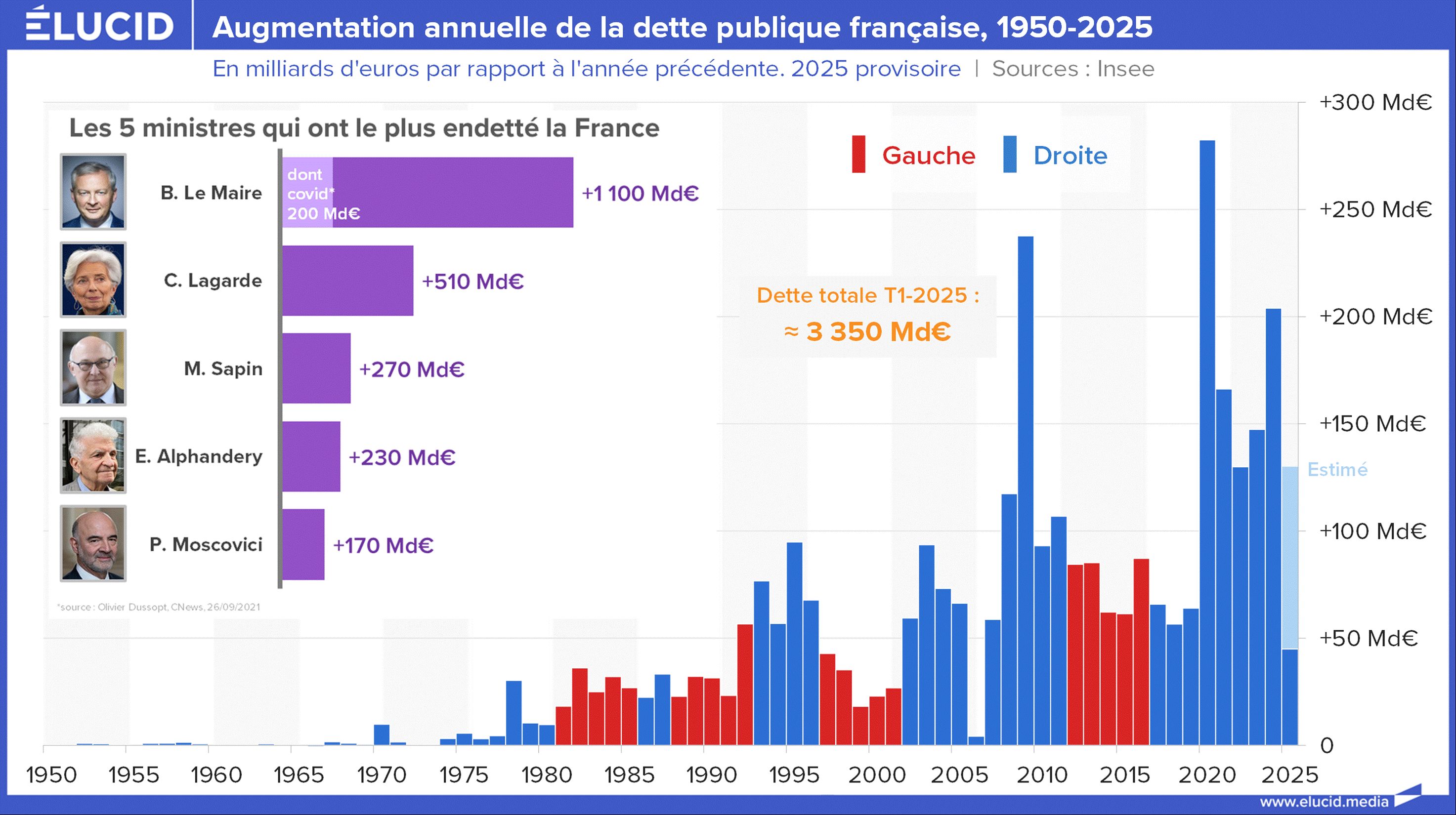

Évidemment, il promet aussi, la main sur le cœur, qu’il va « poursuivre les efforts de rétablissement de nos finances publiques », que la Macronie n’a pourtant cessé de dégrader depuis 7 ans… Bruno Le Maire restera, de très très loin, le ministre qui a le plus endetté la France, avec près de 1 100 Md€ de dette « Le Maire » sur les 3 300 Md€ de dette publique…

Où en sommes-nous ?

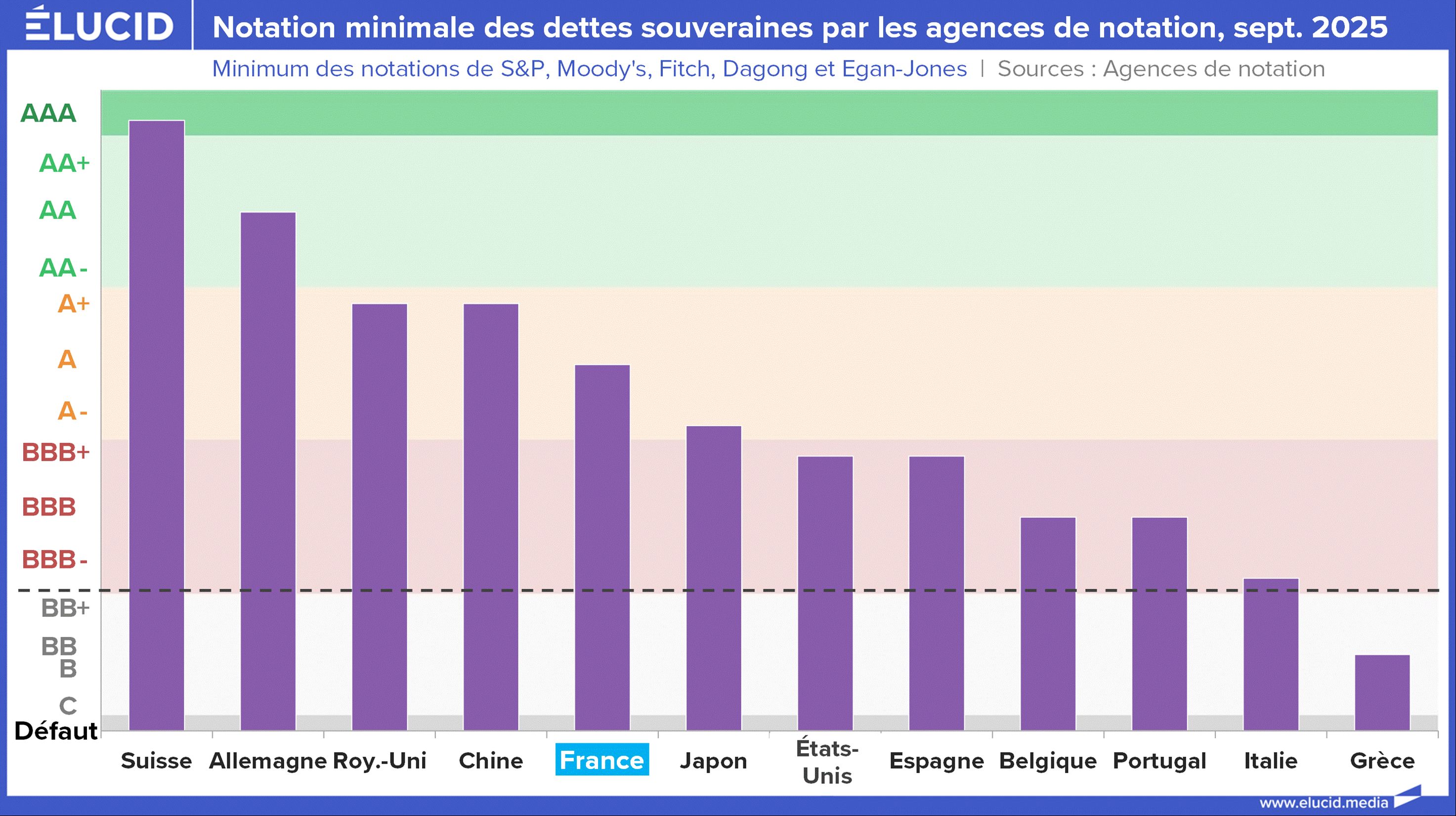

Si l’on retient, pour chaque État, la note minimale parmi les trois grandes agences, on constate que la dégradation française s’inscrit dans une tendance lourde.

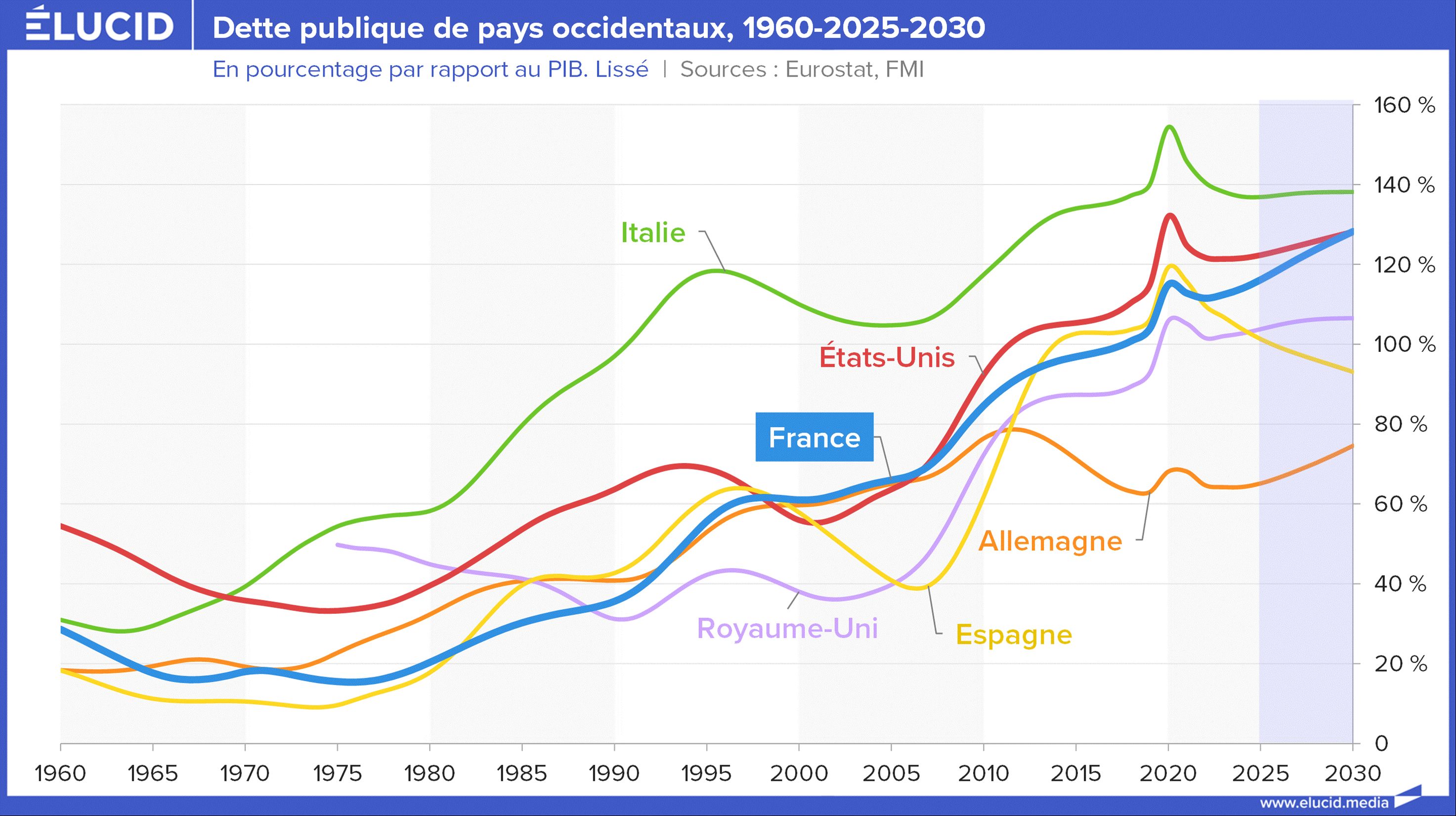

Depuis la crise de 2010-2012, hormis l’Espagne, aucun grand pays n’a vu sa note relevée en dix ans : elles ont baissé ou, au mieux, stagné. Rien d’étonnant : l’endettement public s’est accru de façon continue – sauf en Allemagne. Chez la plupart des économies occidentales, les perspectives budgétaires restent sombres, malgré l’exemple espagnol, qui montre qu’une politique socialiste (une vraie) ambitieuse n’est pas incompatible avec le sérieux budgétaire.

Le langage volontairement hermétique des agences (AAA, AA+, B−…) rend difficile la compréhension des notations par le grand public. Concrètement, la dégradation de Fitch revient à faire passer la France d’environ 15/20 à 14/20. La différence peut paraître minime, mais il s’agit de la quatrième baisse : deux crans supplémentaires et la France tomberait vers 10/20.

Par ailleurs, ces notations concernent ici des États, censés être les signatures les plus sûres. De ce niveau découlent les notes des entreprises du pays : les meilleures se situent un ou deux crans en dessous, et les autres encore plus bas. 14/20 devient donc un niveau faible pour un État : c'est le signe d'une mauvaise gestion.

Plus largement, il est étonnant que les notes souveraines n’aient pas davantage reculé depuis 2015, alors que la dette montait. La France affiche désormais un niveau d’endettement proche de l’Espagne : qu’est-ce qui justifie trois ou quatre crans d’écart entre deux économies exposées aux mêmes mécanismes de défiance des prêteurs, susceptibles d’agir en parallèle ? Ces écarts nourrissent l’idée de notations trop clémentes.

Au total, les pays offrant un investissement relativement sécurisé se raréfient et se concentrent surtout dans l’aire d’influence allemande et en Scandinavie.

Les agences de notation : anges ou démons ?

Les agences sont souvent critiquées – parfois à l’excès. On confond le thermomètre et la fièvre : la pression découle d’abord des marchés, via les taux d’intérêt qu’ils exigent.

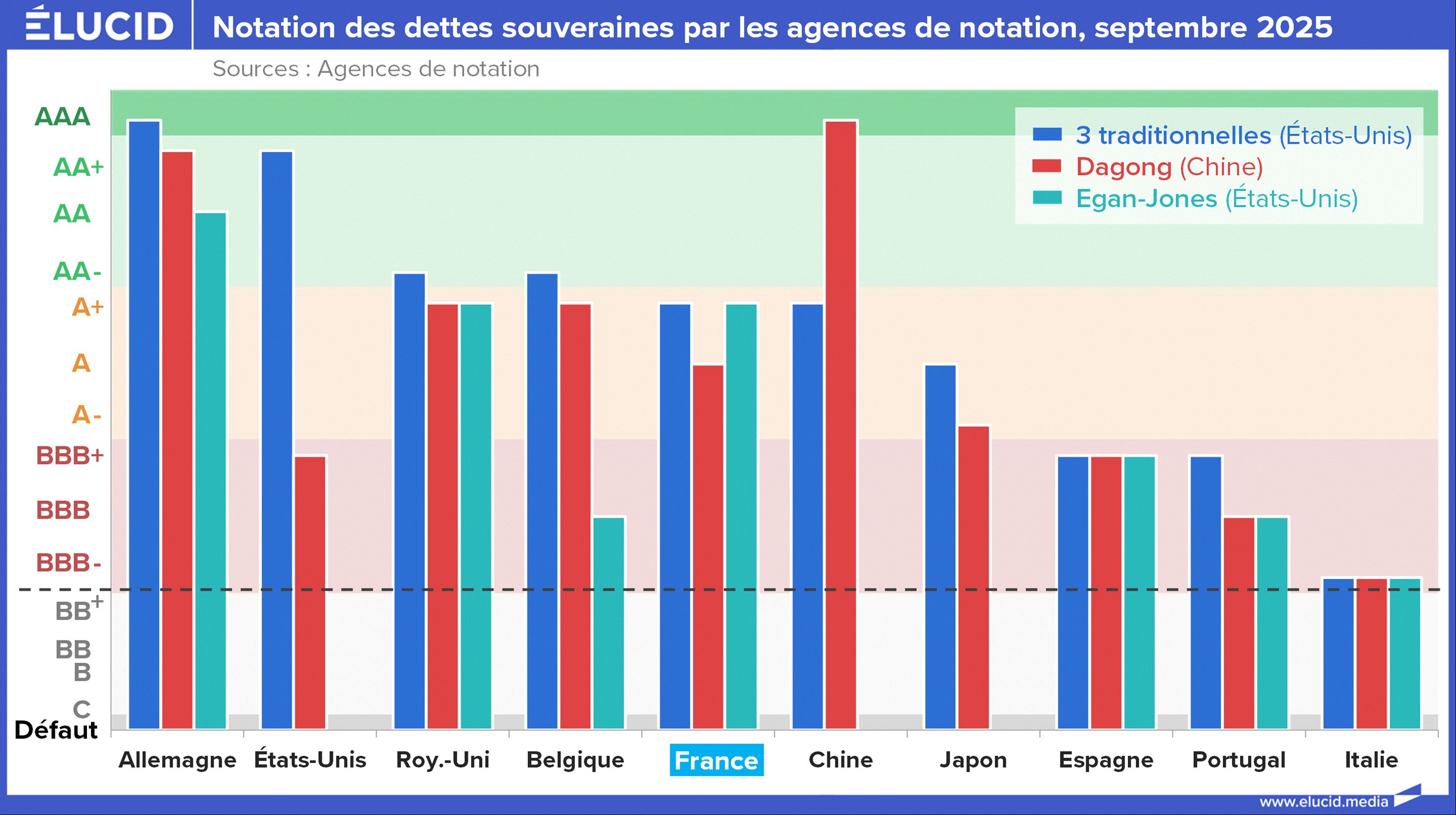

Le problème central est ailleurs : les trois grandes agences, américaines et intégrées au système financier occidental, n’ont guère intérêt à fragiliser des États systémiques (États-Unis, Royaume-Uni, France…). Un jugement trop sévère pourrait déclencher une crise majeure ; en pratique, elles tendent donc à surnoter ces grands pays. La Chine ne connaît pas cette contrainte : son agence Dagong note les pays occidentaux de manière plus stricte (pour la France, A chez Dagong contre A+ chez Egan-Jones).

Les écarts interagences peuvent être marqués. Dagong et Egan-Jones notent plus durement la plupart des pays (sauf la Chine pour Dagong, sans surprise). La dégradation de la France par Fitch suggère toutefois un retour à des niveaux plus réalistes du côté américain.

Dans ce contexte, un investisseur prudent gagnerait à retenir, pour chaque État, la note la plus basse parmi cinq agences (S&P, Moody’s, Fitch, Dagong, Egan-Jones). Le tableau obtenu ainsi paraît plus proche de la réalité, même s’il reste sans doute optimiste.

La vérité des prix : le marché obligataire

La dégradation récente de la note française par Fitch est hélas parfaitement logique au vu du laxisme budgétaire d’Emmanuel Macron, qui gère les finances du pays comme il a géré ses finances personnelles.

La dette ne cesse de monter, on emprunte toujours plus, et on est donc noté de moins en moins bien. Les grands médias en minimisent l’impact, mais le risque de tension de financement – jusqu’à la cessation de paiement façon Grèce - ne peut être balayé d’un revers de la main.

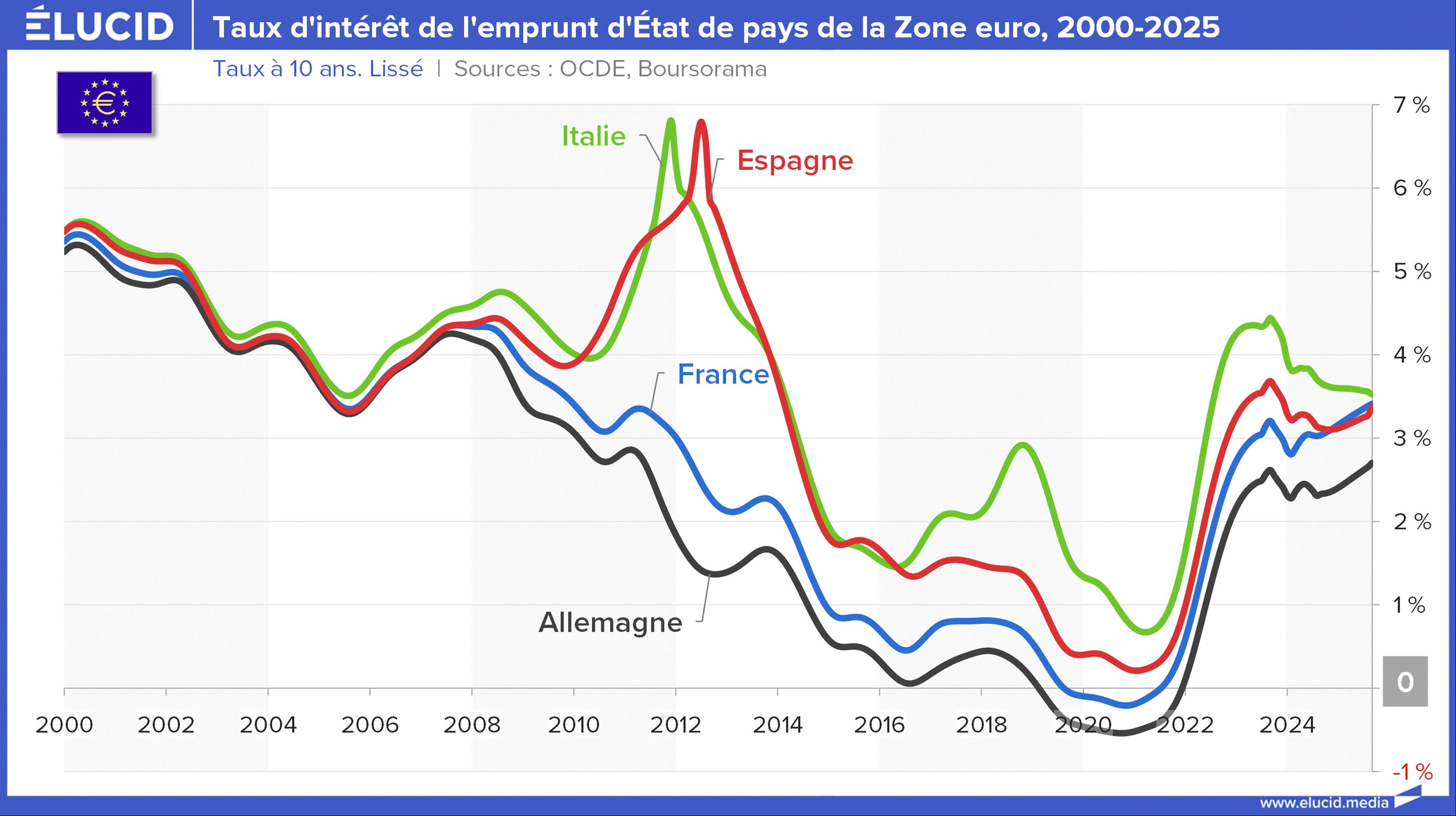

La BCE a commencé à baisser les taux d’intérêt début 2024, ce qui est fréquemment commenté par la presse. Mais, techniquement, une banque centrale ne fixe que le niveau des taux à court terme, de moins d’un an – nous vous renvoyons vers nos articles sur les taux d’intérêt et la BCE. Or, depuis ces baisses, les marchés financiers ne suivent plus la BCE comme auparavant : on lit que la BCE « baisse les taux » – c’est exact pour les siens – mais les taux d’intérêt à long terme, ceux qui comptent vraiment pour les emprunteurs, ne cessent d’augmenter : environ +0,5 % sur le 10 ans et +1 % sur le 30 ans.

Ce décrochage signifie très clairement que les investisseurs mondiaux perdent progressivement confiance dans la capacité de l’État français à maîtriser sa dette, et dans la capacité de la BCE à maîtriser l’inflation.

Plus inquiétant, la défiance est sélective : l’Allemagne voit aussi ses taux progresser – ce qui est cohérent avec ses difficultés économiques de long terme - mais l’Espagne reste globalement stable et l’Italie enregistre une baisse marquée, au point de se rapprocher des rendements français.

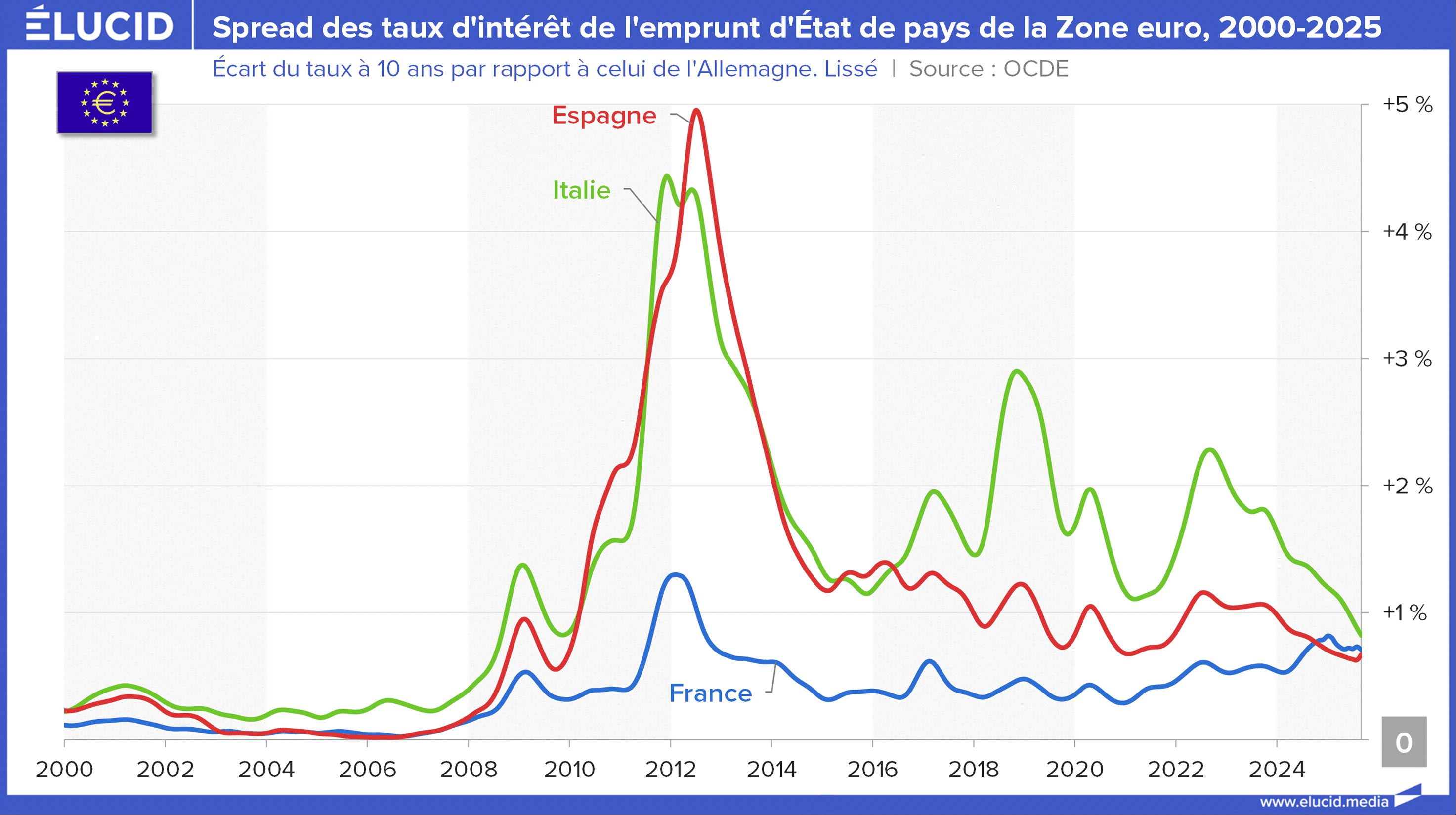

Quant au spread – la différence de taux mesurée par rapport à ceux de l’Allemagne (référence jugée la plus sûre) – il confirme ces dynamiques : forte amélioration relative de l’Italie depuis deux ans, progression de l’Espagne, dégradation de la France – qui emprunte désormais plus cher que l’Espagne.

Il n’y a donc strictement aucun sens à ce que des agences de notation notent la France mieux que l’Espagne. Les agences sont censées « éclairer les marchés », mais en réalité, elles n’osent pas noter correctement les grands pays pour ne pas déclencher de crise ; les agences passent donc leur temps à courir après le marché obligataire. Les prêteurs, eux, ne font ni politique ni stabilisation financière : ils estiment simplement au mieux la solvabilité des États à qui ils prêtent leur argent.

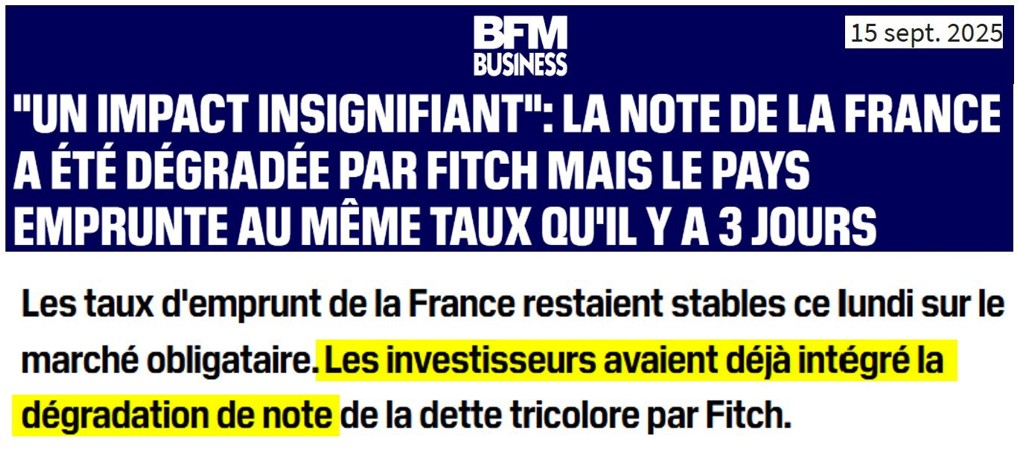

C’est ce qui explique qu’au final, les taux d’intérêt ont peu évolué malgré la dégradation par Fitch. Les médias expliquent en boucle que « les investisseurs avaient déjà intégré la dégradation de note de la dette tricolore par Fitch », ce qui est une inversion de la réalité. La réalité, c’est que les investisseurs avaient déjà intégré le fait que la France était mal gouvernée depuis des années, et qu’elle se dirige dans le mur. Ils ont donc aussi intégré le fait que les agences de notation ne font pas leur travail, que leurs notes sont trop hautes (exactement comme quand elles notaient les subprimes AAA) et qu’elles leur sont donc en fin de compte aussi utiles que des valises sans poignées.

Et il n’y a aucun doute que si Fitch avait surpris les marchés en redonnant un AAA à la France, en expliquant à quel point Bayrou et Lecornu sont les meilleurs dirigeants que le pays ait connus, que les Trente Glorieuses sont devant nous et que la France sera bientôt en excédent budgétaire, les taux d’intérêt n’auraient très certainement pas diminué – on aurait juste beaucoup ri devant les machines à café des investisseurs.

Même si c’est peu populaire à dire, c’est finalement la complaisance des agences de notation envers les États occidentaux, bien plus que leur sévérité, qui risque d’aboutir à la crise du siècle.

Combattre le surendettement, notamment par l'imposition des plus riches et non pas par l’austérité s’abattant sur les plus fragiles, c’est combattre au final les politiques néolibérales et les crises des dettes publiques, et retrouver une vraie souveraineté politique.

Ce qu’il faut retenir

Fitch dégrade à nouveau la note de la France : Vendredi 12 septembre 2025, l’agence de notation Fitch a abaissé d’un cran la note de la dette publique française, la faisant passer de AA− à A+ (soit environ de 15/20 à 14/20). Cette décision, annoncée tard le soir pour limiter la panique boursière, prive la France de son « double A » pour la première fois. Fitch, souvent suivi par Standard & Poor’s et Moody’s, confirme ainsi la trajectoire entamée il y a plus d’une décennie avec la perte du AAA en 2011 et qui aboutit à ce cinquième niveau de qualité, éloigné des meilleures signatures financières mondiales.

Un audit sévère des finances françaises : dans son rapport, Fitch dresse un constat accablant de la situation budgétaire de la France. Le premier grief est un endettement public très élevé et en hausse : la dette dépasse 113 % du PIB en 2024 et pourrait atteindre 121 % en 2027, sans perspective claire de stabilisation. Deuxièmement, la fragmentation politique entrave toute consolidation. Fitch souligne aussi le mauvais historique budgétaire de la France : déficit au-delà de 3 % du PIB pendant 17 des 20 dernières années et aucun excédent primaire depuis 2001.

Un gouvernement sur la défensive face à une tendance lourde : la réaction officielle s’est voulue minimale ; le ministre des Finances s’est borné à « prendre acte » de la décision tout en vantant la solidité de l’économie française – sans réellement contester le diagnostic de Fitch. Il promet de « poursuivre les efforts » pour assainir des finances publiques que sept ans de macronisme ont fortement détériorées. Sur le fond, la dégradation de Fitch s’inscrit dans une évolution générale : depuis la crise des dettes souveraines de 2010-2012, aucun grand pays occidental n’a vu sa note s’améliorer durablement (sauf l’exception espagnole), la plupart ayant accumulé les déficits.

La France est rattrapée par son laxisme : les taux d’intérêt à long terme de la France n’ont pas attendu la dégradation pour grimper ; malgré les baisses de taux directeurs par la BCE début 2024, les taux à 10 ans et 30 ans français ont continué à augmenter, signe que les marchés doutent de la capacité de l’État à maîtriser sa dette. Plus inquiétant, la France emprunte désormais plus cher que l’Espagne – une inversion historique qui traduit une perte de confiance sélective des créanciers internationaux. Cela révèle surtout la complaisance des grandes agences de notation occidentales envers les États systémiques : par crainte de déclencher une crise, elles ont longtemps hésité à noter trop sévèrement des pays comme la France (toujours notée 2 à 4 crans de plus que l’Espagne) ou les États-Unis. Or, la véritable sanction vient du marché obligataire, qui évalue sans état d’âme la solvabilité des emprunteurs. Plutôt que d’accuser Fitch de dureté, on peut au contraire craindre que son indulgence passée, partagée par S&P et Moody’s, ait retardé les prises de conscience et aggravé les déséquilibres – exactement comme la surévaluation des crédits « subprime » avant 2008.

Pour éviter la crise du siècle, la solution ne réside pas dans le déni ou l’austérité aveugle, mais dans une lutte résolue contre le surendettement : cela passe par un vrai courage politique pour mobiliser plus de ressources auprès des plus riches, investir efficacement et rompre avec le laisser-faire néolibéral – condition indispensable pour restaurer une souveraineté économique et financière durable.

Cet article est gratuit grâce aux contributions des abonnés !

Pour nous soutenir et avoir accès à tous les contenus, c'est par ici :

S’abonner

Accès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

4 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner