Derrière les discours rassurants sur la « soutenabilité » de la dette, la réalité est grinçante : « Les arbres ne montent pas jusqu’au ciel » et ce sont toujours les mêmes qui finissent spoliés. Car si l’État peut emprunter sans limites en théorie, il n’a en pratique que deux solutions pour se débarrasser du fardeau : l’inflation (qui ronge sournoisement l’épargne) ou le défaut (qui efface brutalement les créances). Sous couvert de jargon financier, les agences de notation donnent le tempo – indulgentes avec les puissants, implacables avec les faibles. Cet article révèle comment des décennies d’endettement ont sapé la souveraineté nationale et pourquoi, tôt ou tard, la montagne de dettes devra être purgée… aux frais des créanciers. Un tour d’horizon sans concessions sur le plus grand tabou financier de notre époque.

Nous vous proposons 4 articles essentiels pour tout comprendre sur la dette publique française :

1/ Le triste bilan de la dette publique

2/ La charge d'intérêts de la dette publique

3/ Le financement de la dette publique

4/ La notation de la dette et le risque de défaut

Nous nous sommes intéressés dans de précédents articles à l’évolution de la dette publique en France, à la question de la charge des intérêts de la dette publique ainsi qu’au financement de la dette publique. Nous terminons aujourd’hui sur ce thème par une analyse autour du risque de défaut des États, étudié par les fameuses agences de notation financière.

1- Les agences de notation au service des investisseurs

2- Les fortes dégradations des États occidentaux

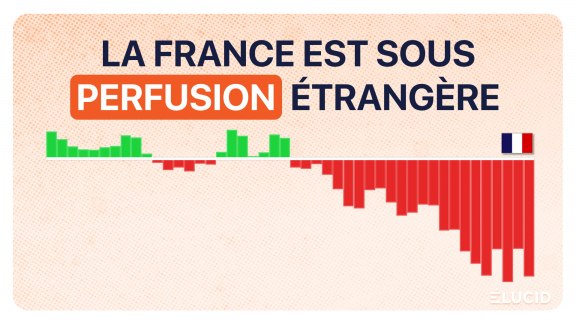

3- Le privilège de l'Occident qui s'auto-note

4- L'euro diverge de plus en plus

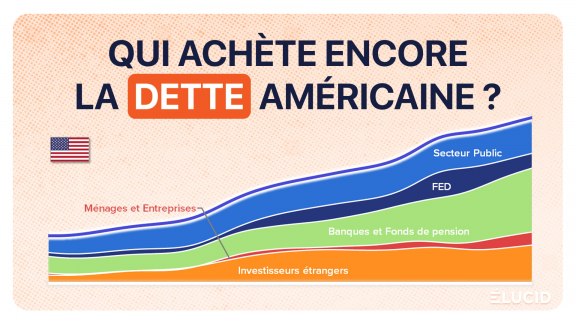

5- Dans la main des marchés financiers

6- Des agences trop complaisantes

7- L’État ruine les plus riches en cas de crise majeure

Ce qu'il faut retenir

La plupart des États font désormais le choix de l’endettement pour régulièrement dépenser plus qu’ils ne gagnent, ce qui augmente une dette qui roule en permanence. En conséquence, leurs besoins de financement ont tendance à augmenter de plus en plus, ce qui nécessite d’attirer toujours plus de prêteurs alors que, forcément, leur risque de défaut, certes faible, ne cesse d’augmenter en parallèle.

Dans ce contexte, les prêteurs souhaitent connaître la solidité d’un emprunteur avant de lui confier leur épargne. Ils pourront ainsi soit refuser de lui prêter leur argent, soit demander un taux d’intérêt en rapport avec le risque estimé. Plus le risque de défaut est grand, plus le taux d’intérêt demandé sera élevé.

Lisez la suite et soutenez un média indépendant sans publicité

S’abonnerAccès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

6 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner