Article élu d'intérêt général

Les lecteurs d’Élucid ont voté pour rendre cet article gratuit.

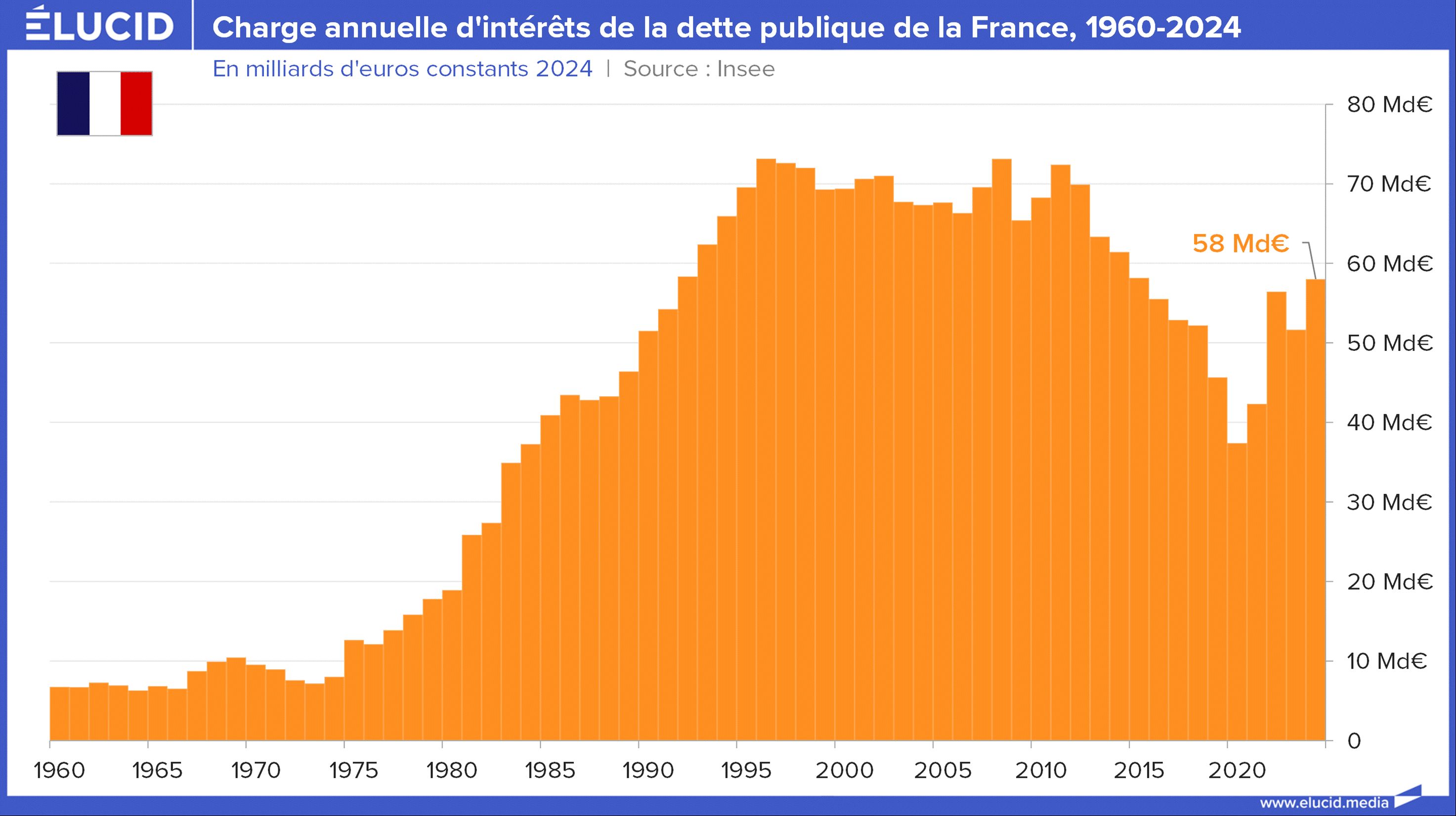

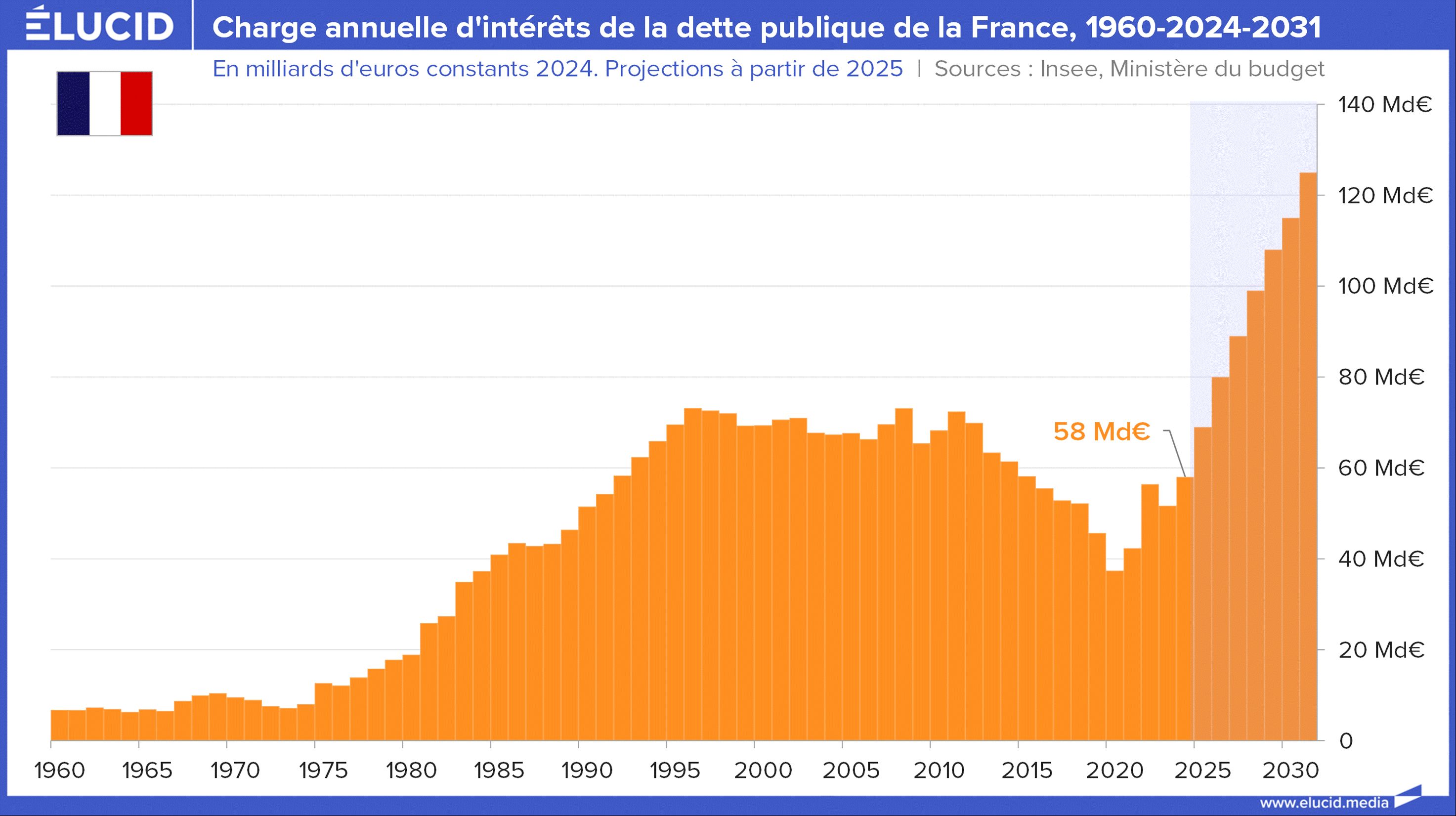

La fête est finie : après des années de taux d'intérêt au plancher qui ont permis à l'État de s'endetter à moindre coût, la remontée brutale des taux annonce une catastrophe budgétaire. La charge annuelle de la dette française, stable voire en baisse durant les années 2010 malgré l'envolée de l'endettement, bondit de nouveau : 58 milliards d'euros en 2024 et bientôt 69 milliards en 2025. Ce retournement de tendance met l'État dos au mur : le paiement des intérêts, devenu son 2ᵉ poste de dépense, étrangle peu à peu ses finances. Si les taux revenaient simplement à leur niveau d'avant 2008, la note annuelle pourrait atteindre des sommets insoutenables – de l'ordre de 150 milliards d'euros par an. À ce rythme, trouver l'argent pour payer les créanciers va exiger des sacrifices inédits – ou finir par mettre la France en faillite. On vous explique tout.

Abonnement Élucid

Cette analyse graphique originale d'Olivier Berruyer pour Élucid est une mise à jour de notre suivi régulier et actualisé des grands indicateurs économiques.

Nous vous proposons 4 articles essentiels pour tout comprendre sur la dette publique française :

1/ Le triste bilan de la dette publique

2/ La charge d'intérêts de la dette publique

3/ Le financement de la dette publique

4/ La notation de la dette et le risque de défaut

Dans notre précédent article consacré à la dette publique de la France, nous avons montré qu’elle s’était dégradée de façon continue depuis la fin des années 1970. Une dette élevée entraîne deux grands types de problèmes. D’abord, elle alourdit progressivement le poids des intérêts à payer – c’est ce point que nous allons examiner ici. Ensuite, elle complique son financement, un aspect que nous analyserons dans un prochain article.

1- Le cumul des intérêts payés = le montant de la dette

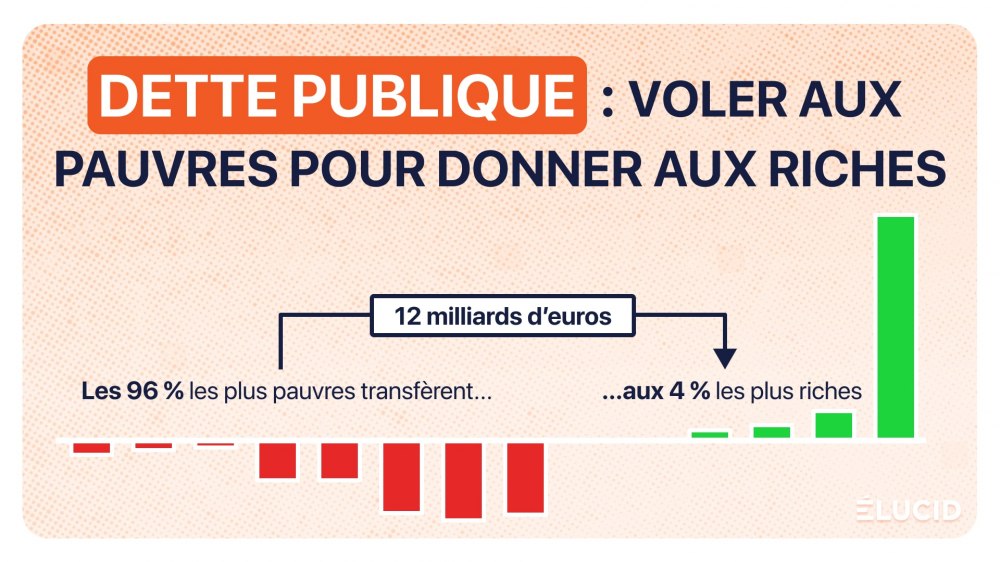

2- Prendre aux pauvres pour donner aux riches

3- Charge d'intérêts : 50 % de baisse entre 2013 et 2021

4- Le scandale des obligations indexées sur l'inflation

5- Cachez ce problème que je ne saurais voir

6- La bombe à retardement de la hausse des taux

Ce qu'il faut retenir

Les intérêts de la dette, premier poste de dépense de l’État

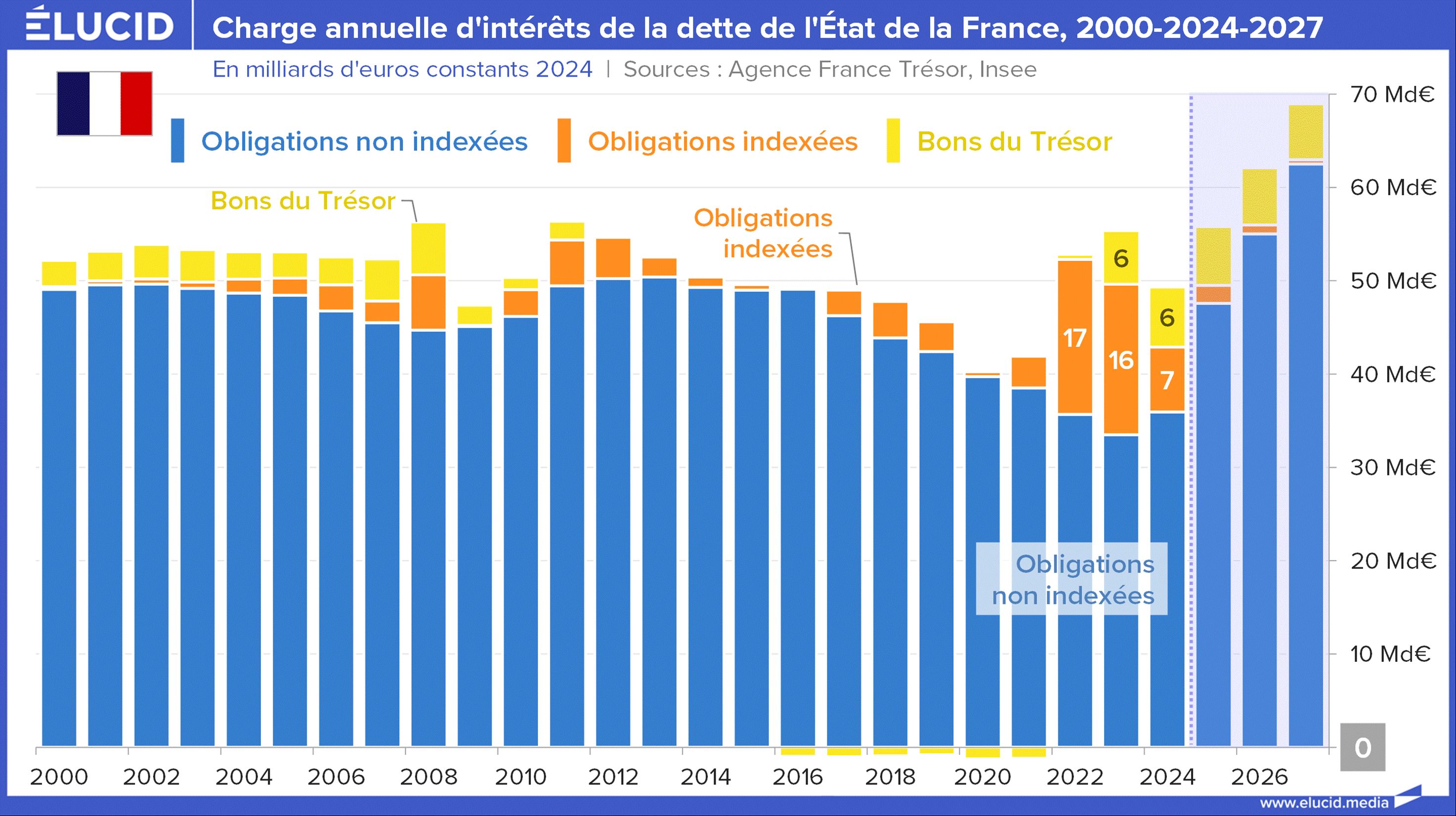

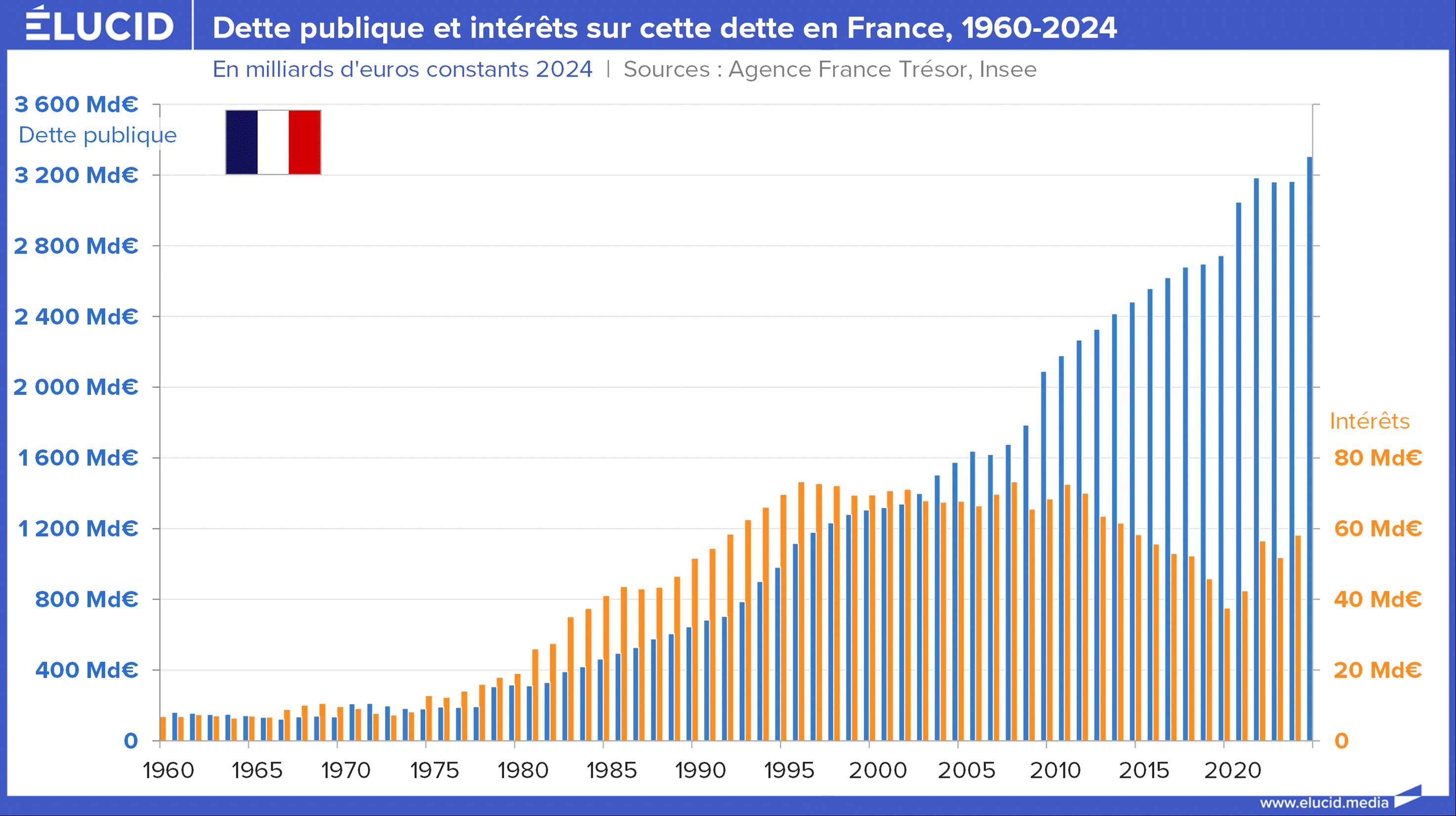

Comme la dette publique n’a cessé de croître, le montant des intérêts versés chaque année aux prêteurs a lui aussi explosé depuis les années 1960-1970. En 2024, cette charge a atteint 58 milliards d’euros pour l’ensemble des administrations publiques.

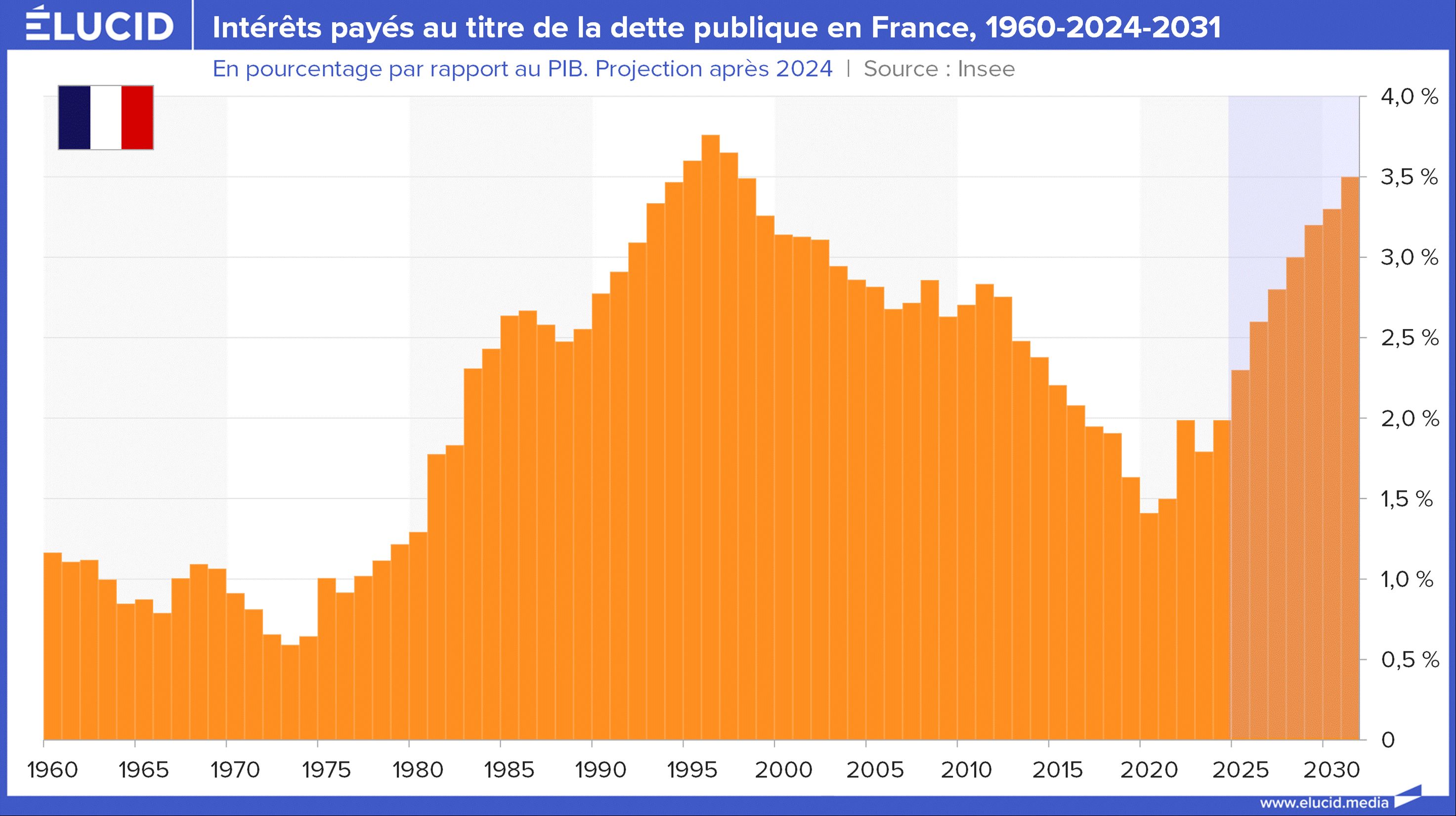

Rapportée à la richesse nationale, cela représente 2,1 % du PIB – un niveau qui place la France au 8e rang européen pour le poids des intérêts, avec une charge quasiment deux fois plus élevée que celle de l’Allemagne.

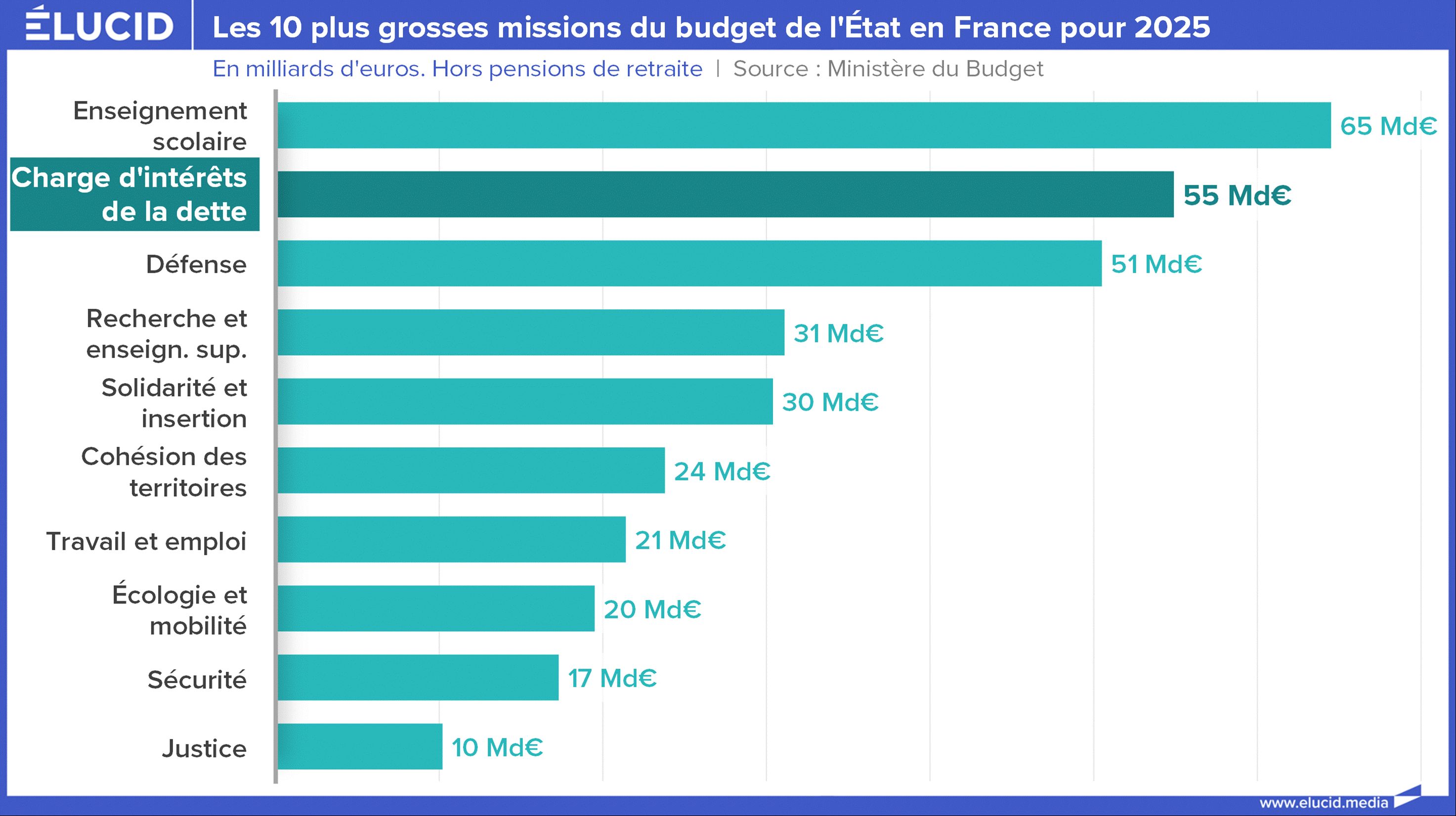

La plus grande partie de la dette publique est supportée par l’État lui-même. Et les intérêts qu’il verse absorbent désormais une part croissante de ses ressources. Avec 55 milliards d’euros par an (hors Sécurité sociale et collectivités locales), ils constituent aujourd’hui le deuxième poste de dépenses de l’État. C’est presque autant que l’ensemble du budget de l’enseignement en France.

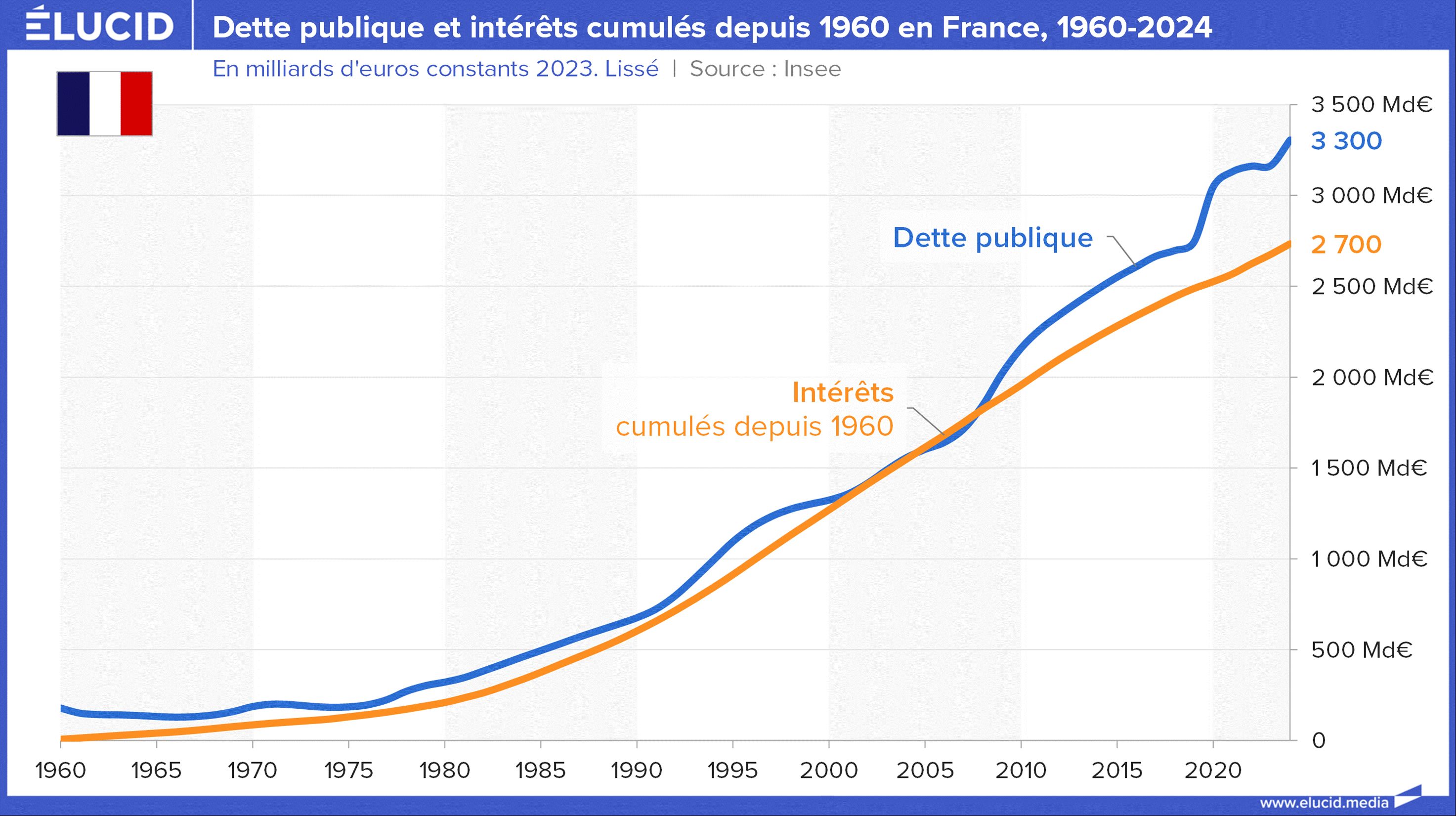

Le cumul des intérêts payés atteint presque le montant de la dette

Le paiement massif d’intérêts par l’État a de quoi révolter. Le mécanisme de la dette publique est en effet profondément pervers : plutôt que de lever une somme d’impôts (qui aurait été payée principalement par les plus riches), l’État choisit d’emprunter cette même somme… auprès des plus riches, en leur promettant de la rembourser plus tard, tout en leur versant des intérêts chaque année. L’arnaque est évidente : au lieu de prélever des impôts, l’État « les emprunte » en payant un surcoût colossal, qui finit par coûter très cher aux contribuables.

À cela s’ajoute un autre effet tout aussi problématique : les obligations émises à durée fixe sont généralement remboursées non pas grâce au budget, mais en émettant de nouvelles obligations. En clair, quand une dette arrive à échéance, l’État emprunte de nouveau la somme correspondante : on dit que la dette « roule ». Le capital initial n’est donc jamais vraiment remboursé et le paiement des intérêts devient, en théorie, infini. En pratique, il se prolonge pendant des décennies, jusqu’à ce qu’un accident économique majeur (défaut ou forte inflation) provoque l’effondrement du système. Dans ces conditions, le coût cumulé des intérêts devient écrasant et les mathématiques financières elles-mêmes ne peuvent que déconseiller de contracter un tel emprunt.

Au total, si l’on additionne les intérêts payés (en pourcentage du PIB), on constate que depuis 1960, en partant d’une dette initialement très faible, l’État a déjà versé près de 2 800 milliards d’euros d’intérêts pour une dette qui a augmenté de 3 000 milliards. Autrement dit, l’État a déjà pratiquement remboursé en intérêts tout ce qu’il a emprunté… tout en restant tenu de rembourser l’intégralité de la dette publique.

Et ce constat s’impose alors même que les taux d’intérêt étaient historiquement bas ces dernières années. Sans cela, la situation serait encore plus catastrophique aujourd’hui.

En 2005, la France a même émis une obligation à 50 ans au taux de 4,21 %, garantissant aux créanciers plus du double du capital en intérêts.

Ceci est une illustration ô combien éloquente du fonctionnement du néolibéralisme, qui vise à mettre l’État au service des plus riches. Et ces derniers gagnent à tous les coups : d’abord, ils paient moins d’impôts, ensuite ils font rémunérer leur épargne par le contribuable – dont une partie est indue, car elle est issue d’impôts non réclamés.

On ne le dira jamais dans les discours officiels, mais une dette publique trop élevée signifie toujours qu’il y a, en face, une épargne trop abondante. Étrangement, cette mise en coupe réglée de l’État au profit des plus aisés est rarement dénoncée par les économistes progressistes – certains allant même jusqu’à la justifier, semblant confondre haut niveau de dépense publique et endettement élevé. Pourtant, il y a près de deux siècles, Karl Marx avait déjà pointé du doigt ce grave problème.

Prendre aux pauvres pour donner aux riches

Quand on considère les énormes montants en jeu – près de 60 Md€ d’intérêts chaque année – on pourrait croire que l’État dispose d’une vision précise des créanciers à qui il doit ses 3 000 Md€ de dette. En réalité, il n’en est rien : les données sont lacunaires et parcellaires. Autrefois, un registre recensait chaque créancier, mais cette transparence a disparu.

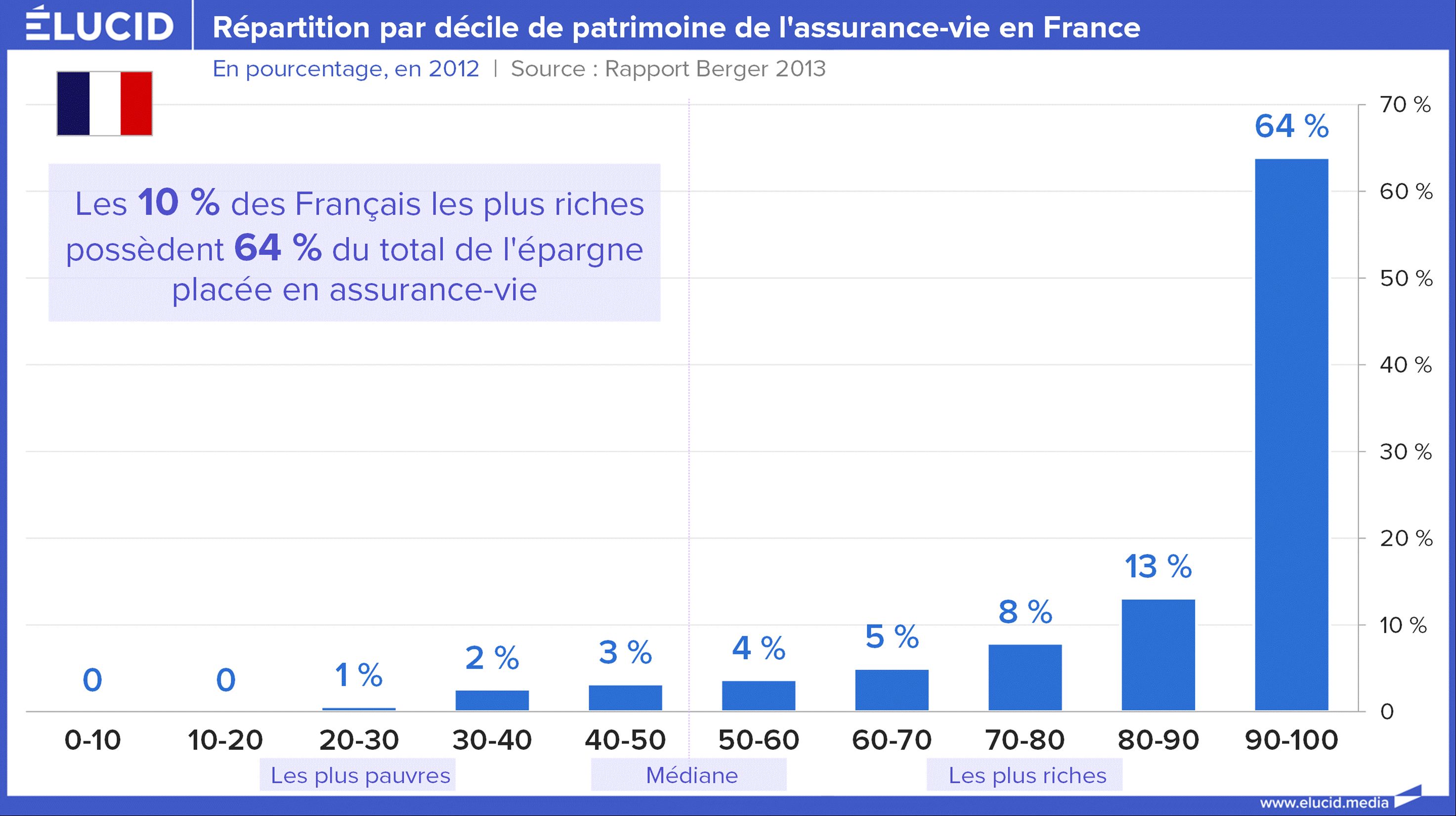

Les obligations d’État, détenues majoritairement par les plus aisés, sont le plus souvent logées dans des contrats d’assurance-vie. Or, comme tout le patrimoine financier, cette épargne est extrêmement concentrée : les 10 % les plus riches détiennent environ 65 % de l’assurance-vie en France.

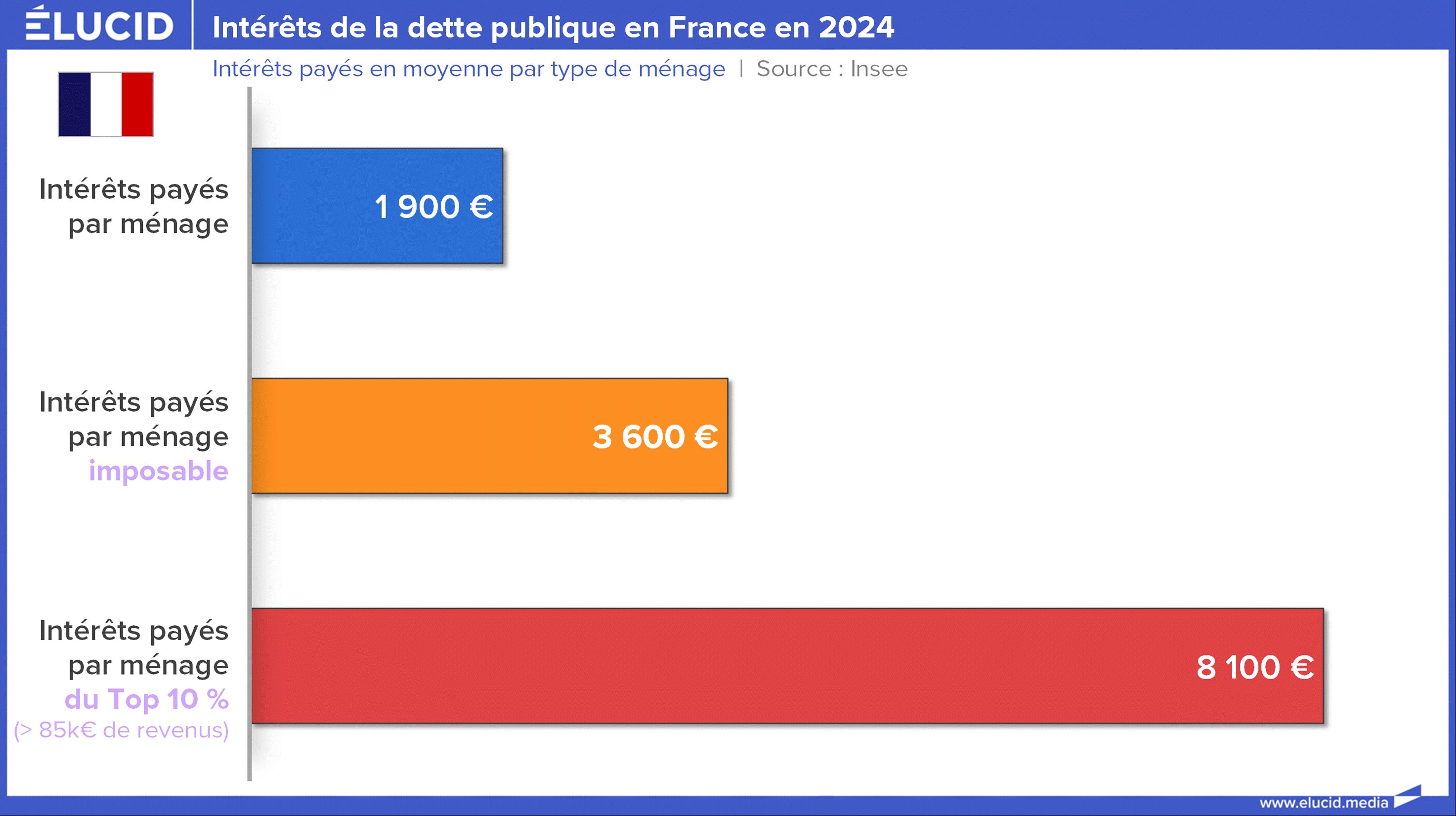

Dans ce contexte, les responsables politiques de droite – largement relayés par les grands médias – répètent sans cesse que la dette publique coûte trop cher. Et ils n’ont pas tort : en 2024, son coût représentait en moyenne 1 900 € par ménage, et 8 100 € pour les 10 % de foyers les plus aisés (ceux qui gagnent plus de 85 000 € par an).

Mais ce qui est rarement dit, c’est que ces intérêts ne disparaissent pas : ce qui coûte à certains rapporte à d’autres. La dette publique est donc une ressource immense pour les détenteurs des plus gros patrimoines, qui voient leur épargne croître sans risque, nourrie par les impôts des autres – une parfaite illustration du « credo du capital » que décrivait déjà Karl Marx.

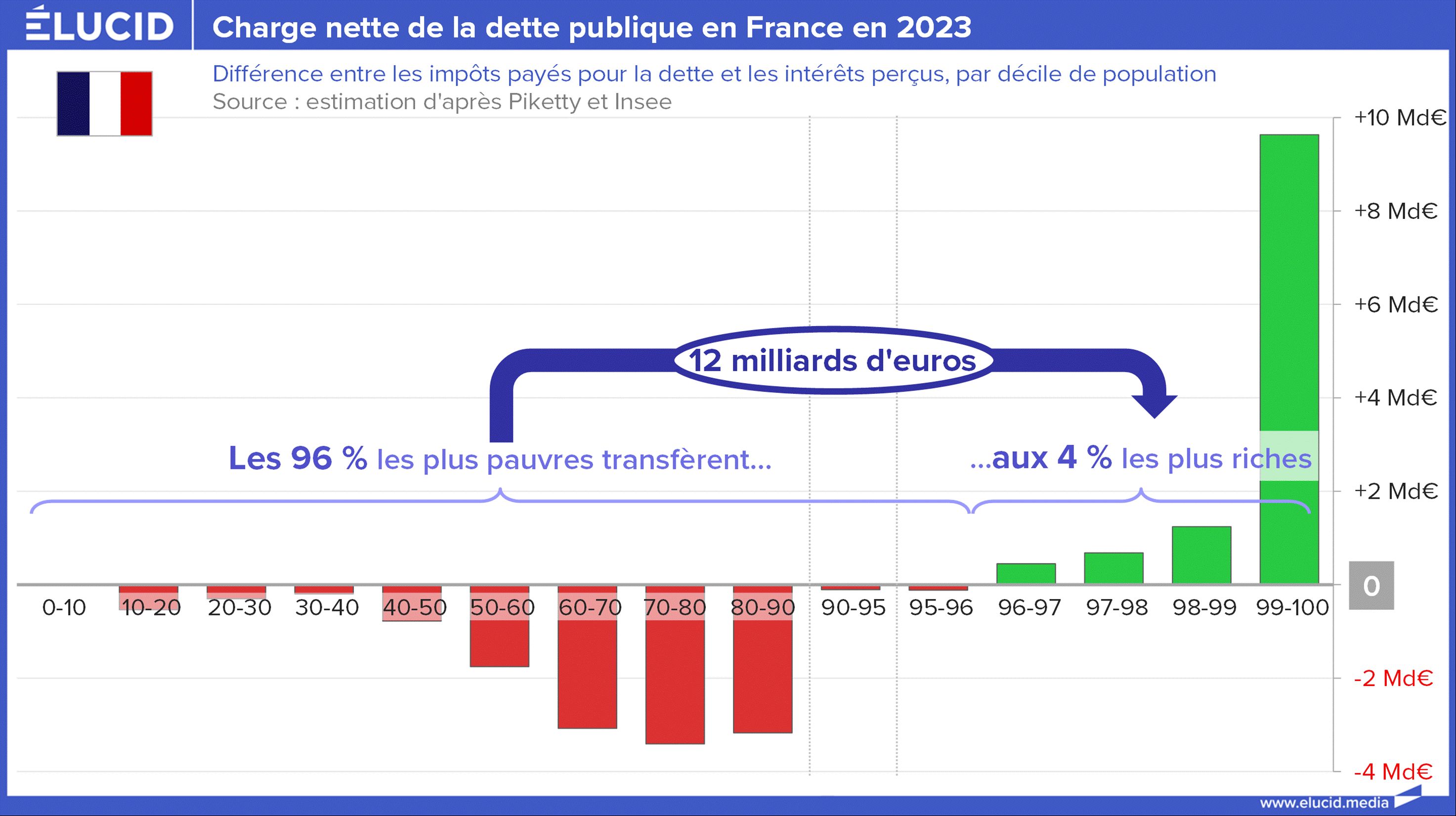

En croisant les intérêts reçus et les impôts payés, on peut mesurer les transferts nets entre groupes sociaux. Résultat : les 95 % les plus pauvres versent environ 12 Md€ chaque année aux 5 % les plus riches – dont 10 Md€ pour les seuls 1 % du sommet de la pyramide.

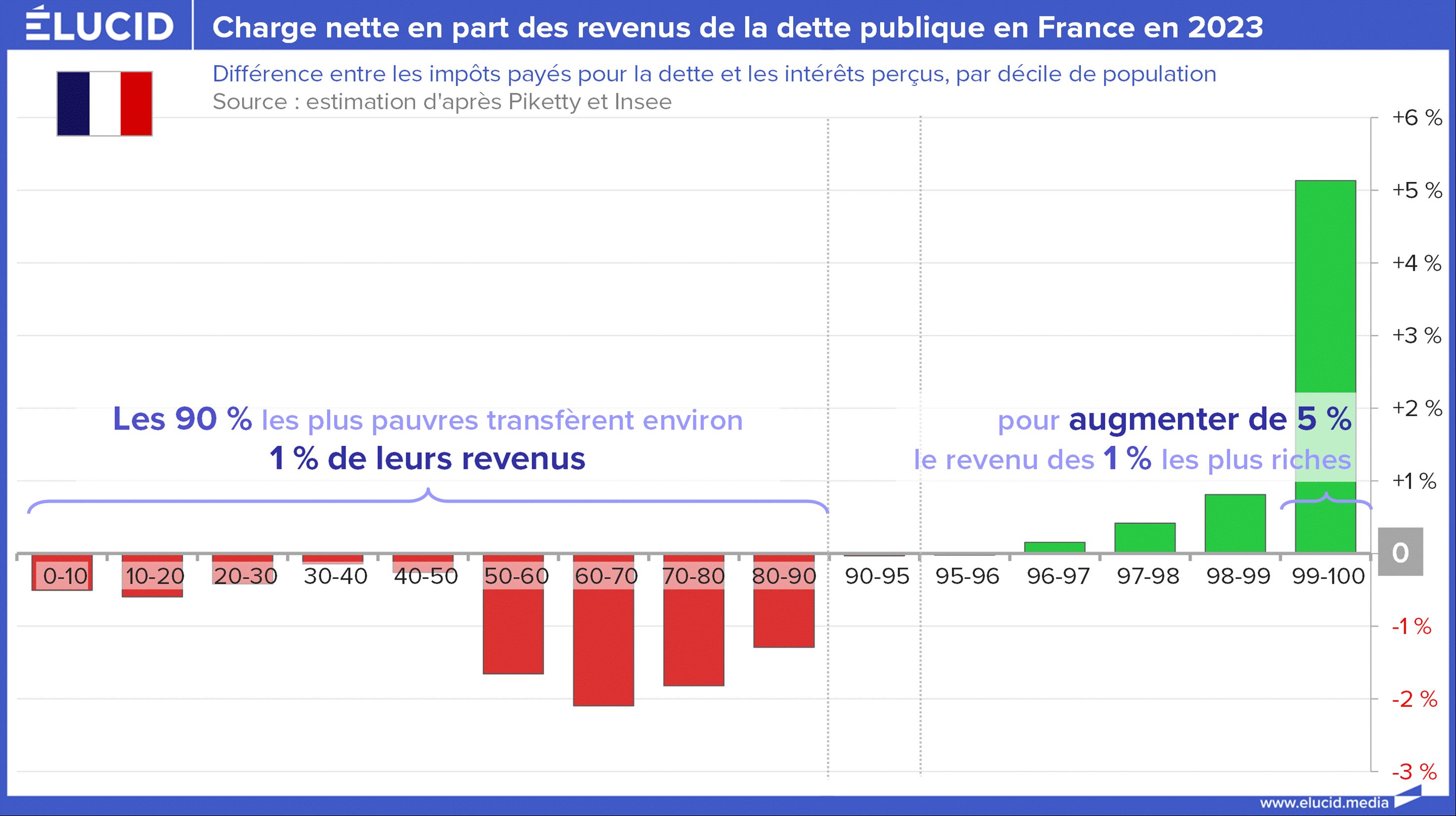

Rapporté aux revenus, cela signifie que les 90 % les plus modestes transfèrent chaque année entre 0,5 et 2 % de leur revenu… pour accroître de 5 % celui du 1 % le plus riche. L’endettement public agit donc bel et bien comme un « Robin des bois à l’envers », que dénonçait déjà Marx.

Et encore, il ne s’agit que d’une moyenne par groupe de revenus : il existe aussi des transferts internes, entre ceux qui disposent d’une épargne conséquente en assurance-vie et ceux qui n’en ont pas. Précisions enfin que, si environ la moitié des intérêts versés partent à l’étranger, l’assurance-vie française détient aussi une grande part d’obligations étrangères, captant ainsi des impôts venus d’ailleurs. On fait donc, pour simplifier, l’hypothèse que 100 % des intérêts de la dette française profitent à des résidents français.

Face à ce mécanisme qui accroît mécaniquement les inégalités, certains avancent une solution apparemment miraculeuse : financer la dette directement auprès de la Banque centrale, et sans intérêts. Cela a déjà été pratiqué dans l’Histoire, notamment en période de crise. Mais ce type de création monétaire massive s’est généralement traduit par de fortes poussées inflationnistes : injecter trop de monnaie finit presque toujours par provoquer une hausse des prix, comme nous l’avions expliqué dans notre article sur la masse monétaire en France.

La charge d’intérêts a diminué de moitié dans les années 2000 et 2010

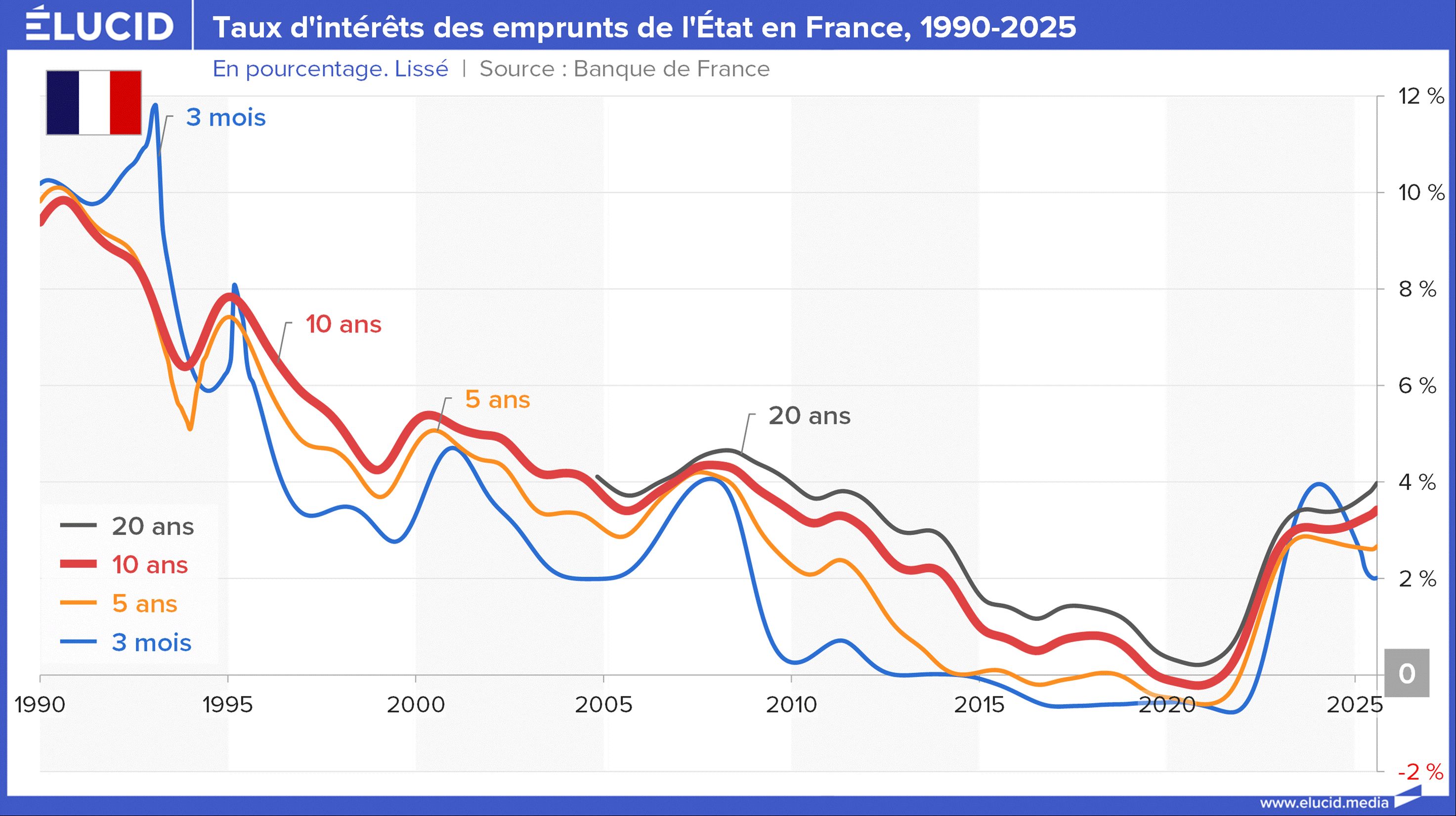

Les « dégâts » financiers liés au paiement des intérêts ont été (temporairement) contenus grâce à un phénomène historique : la baisse continue des taux d’intérêt depuis les années 1990 (pour tous les types d’emprunteurs, pas seulement l’État), liée au reflux de l’inflation.

Dans les années 2000, les taux étaient revenus à un niveau « normal » de 3 à 4 %. Mais après la crise financière de 2008 et celle de la zone euro en 2012-2013, la Banque centrale européenne a lancé une expérience inédite : ramener les taux à zéro, voire en territoire négatif, afin de soutenir artificiellement les marchés financiers (nous avions détaillé ce mécanisme dans notre analyse sur les taux d'intérêt). Les taux des emprunts d’État – abusivement qualifiés de « sans risque » (sic.) – ont suivi cette tendance à la (très forte) baisse jusqu’en 2022.

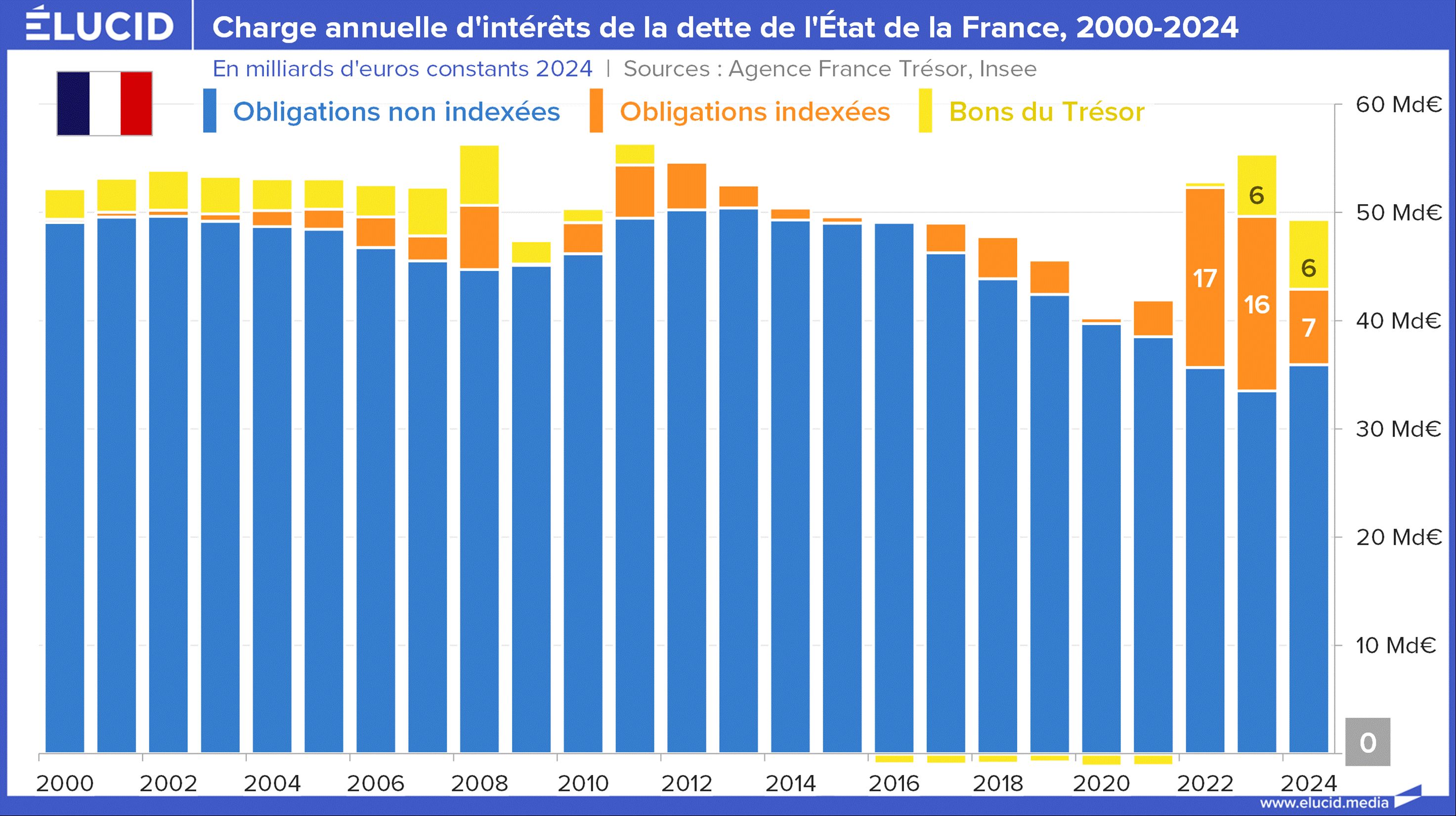

Ce contexte a produit un effet paradoxal. Entre 1995 et 2012, la dette publique a fortement augmenté, mais la charge d’intérêts est restée stable. Plus frappant encore : entre 2013 et 2021, alors que la dette explosait, la charge d’intérêts a été divisée par deux. Depuis, elle repart logiquement à la hausse, avec le retour de l’inflation et la remontée des taux : elle atteignait 58 Md€ en 2024, et le gouvernement prévoit 69 Md€ en 2025.

Rapportée au PIB, la tendance est encore plus spectaculaire : entre 1996 et 2020, la charge d’intérêts a chuté de plus de 60 %.

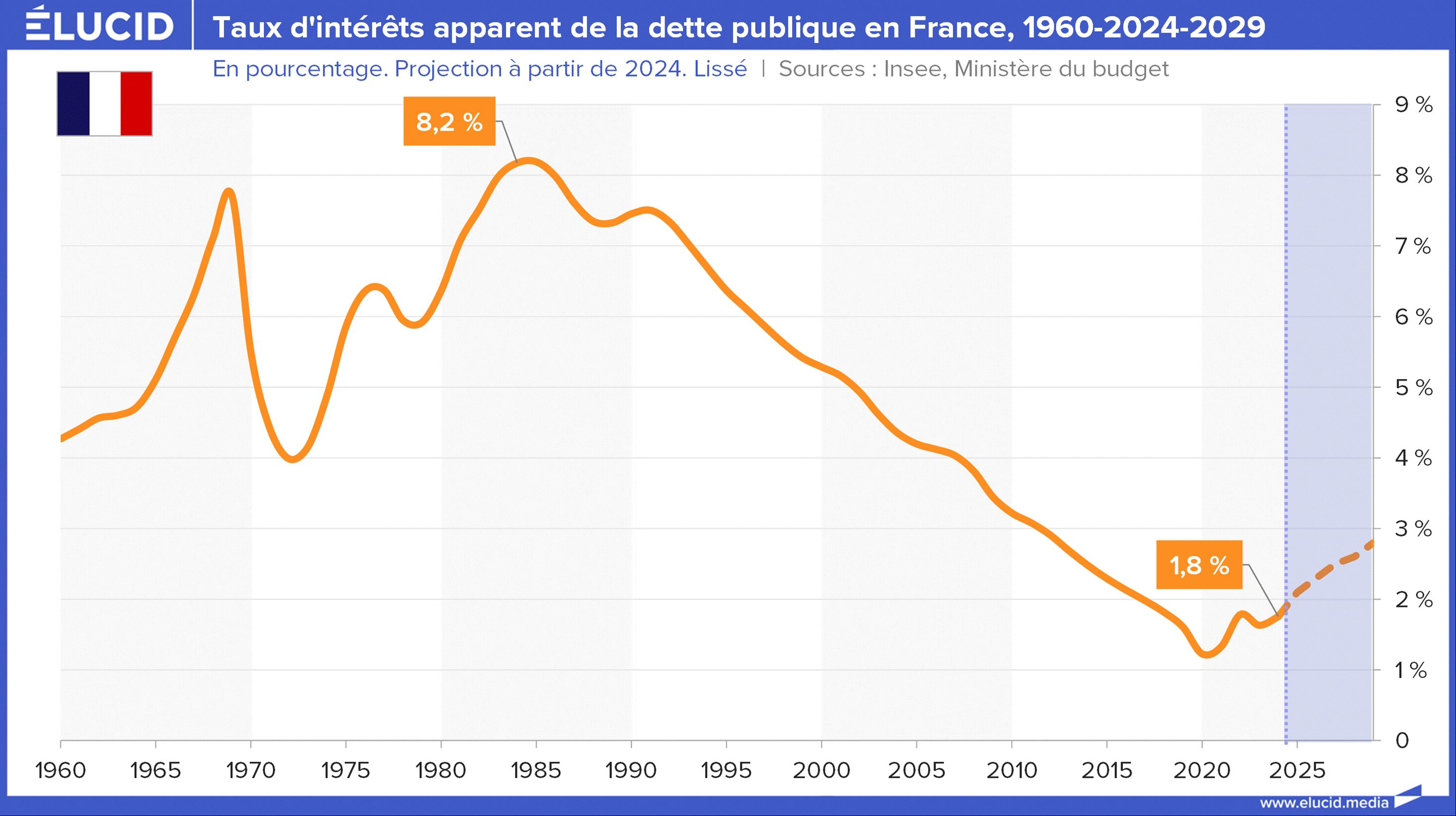

Les taux d’intérêt des emprunts d’État présentés ci-dessus concernent les taux au moment de l’émission des obligations, durant une année donnée. Mais comme on l’a vu, la dette publique est constituée de nombreuses obligations de durées différentes, qui « roulent ». La durée moyenne de la dette est de plus de 8 années en 2024.

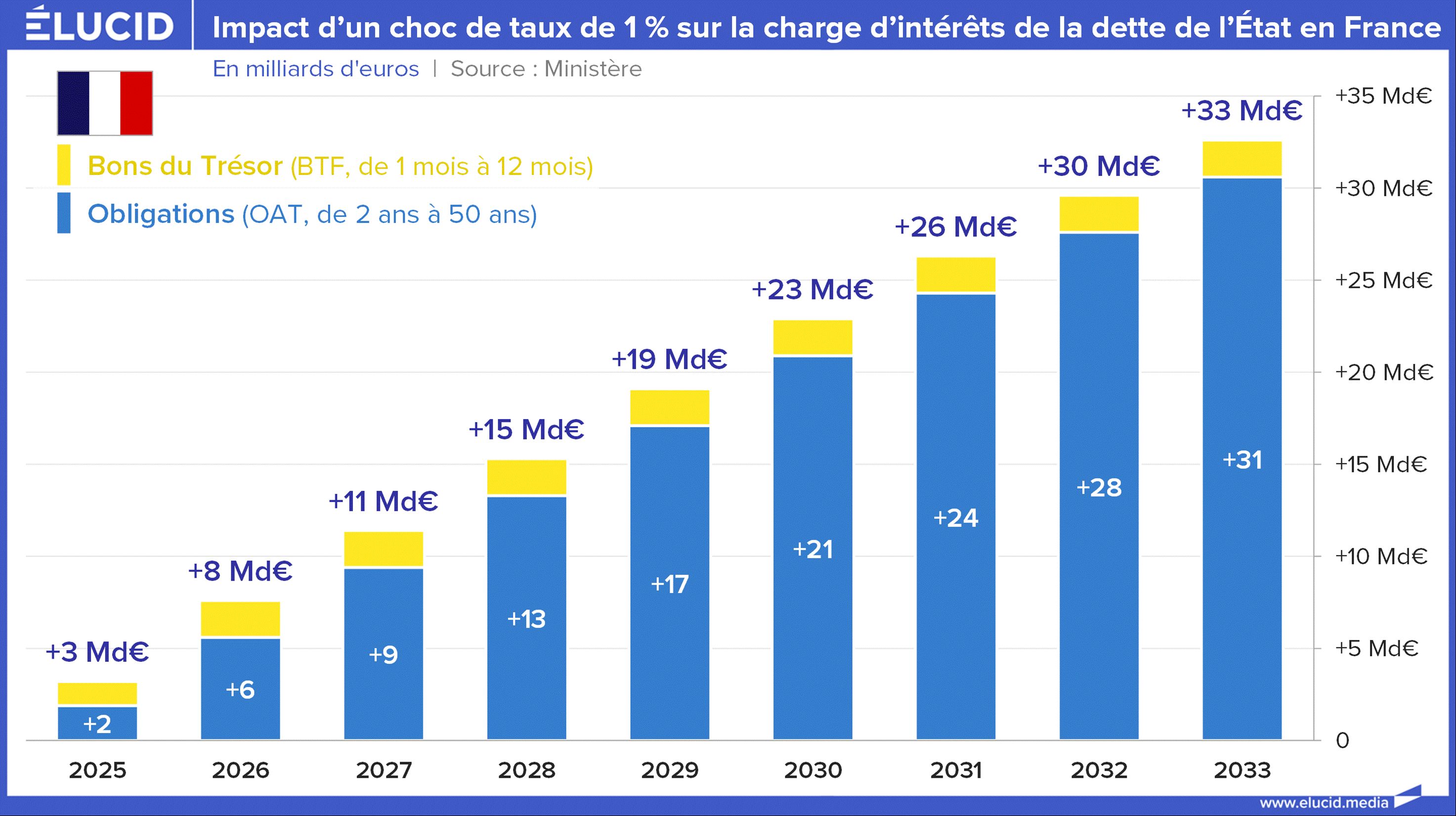

Concrètement, cela signifie que les variations de taux ne se répercutent pas immédiatement sur l’ensemble du stock : il faut plusieurs années pour qu’elles se diffusent. Ainsi, une hausse de 1 % des taux se traduit en moyenne par +10 Md€ d’intérêts en 3 ans, +20 Md€ en 6 ans et +30 Md€ à terme.

C’est en combinant ces deux éléments de taux d’intérêt à l’émission et de durée de roulement de la dette que l’on calcule le taux d’intérêt apparent de la dette publique : le montant total des intérêts versés rapporté au stock de dette. Cet indicateur est essentiel pour juger de la soutenabilité de la dette, et nous y reviendrons dans un prochain article.

Au fil du temps, ce taux a suivi la même tendance à la baisse : il a atteint un plancher historique de 1,2 % en 2020, avant de remonter à 1,8 % en 2024. Selon les prévisions du gouvernement, il devrait atteindre 2,8 % d’ici 2030.

Le scandale des obligations indexées sur l’inflation

Compte tenu de l’ampleur de la dette et de la longue durée moyenne des obligations en circulation, la hausse brutale de 30 % des intérêts en seulement un ou deux ans n’aurait jamais dû se produire. Normalement, l’augmentation des intérêts liée à la remontée des taux est progressive. Cette explosion a en réalité une cause bien précise : un véritable scandale, l’émission par l’État d’obligations indexées sur l’inflation.

Le principe classique est simple : l’État émet des obligations à taux fixe, par exemple 3 % sur 10 ans. Le coût est donc connu à l’avance : 30 % de la valeur en intérêts, quoiqu’il arrive. Mais en 1998, pour la première fois en Europe, le gouvernement français a décidé d’innover en émettant des obligations dont le rendement dépendrait de l’inflation future.

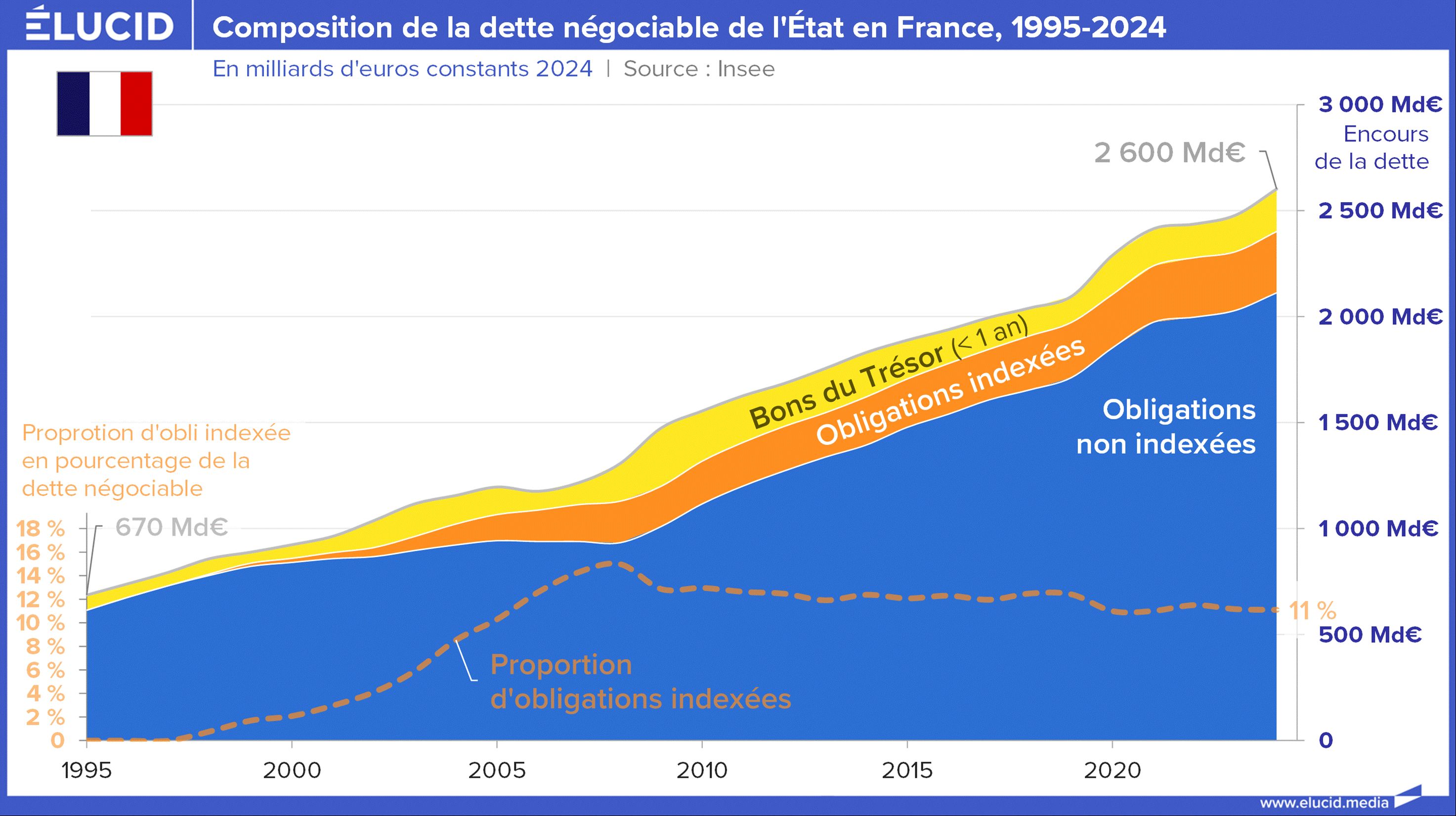

Dans ce système, le risque d’inflation n’est plus assumé par le prêteur, mais transféré à l’État, en échange d’un léger rabais sur le taux de départ (estimé en 1998 à -0,5 point). Trente ans plus tard, près de 11 % de la dette publique est ainsi indexée sur l’inflation. Pour les autres caractéristiques et l’historique de cette dette indexée, nous vous renvoyons vers cette annexe.

On présente souvent ce dispositif comme une « assurance » contre l’inflation. Mais le mot est trompeur : aucune compagnie d’assurance n’accepterait de couvrir un risque aussi massif et incontrôlable. Il s’agit en réalité d’un pari sur l’évolution des prix. Et, comme toujours avec ce type de pari, il rapporte tant que l’inflation reste faible… puis se transforme en gouffre dès que celle-ci repart à la hausse. En 2022 et 2023, la facture a été claire : une quinzaine de milliards d’euros perdus chaque année.

En définitive, ce pari des années 2000, qui semblait profitable quand l’inflation baissait (entre 2013 et 2021), s’est révélé perdant dès que les prix se sont envolés. Deux petites années d’inflation ont suffi à effacer tous les gains accumulés les 25 années précédentes.

Cachez ce problème que je ne saurais voir

Très logiquement, cette pratique scandaleuse a fini par susciter des protestations politiques en 2023, à gauche (ici, ici ou là) comme à droite (ici ou là). Au fil de nos recherches pour cet article, nous avons découvert une réaction éloquente du gouvernement, qui illustre terriblement bien les méthodes politiques mortifères en vigueur en France. Confronté à l’évidence de cette erreur de gestion, le pouvoir n’a pris aucune mesure pour la corriger : il a préféré déployer des trésors d’ingéniosité rhétorique pour expliquer que l’erreur, en réalité, n’en était pas une, qu’il s’agissait d’un choix judicieux, et qu’on allait donc continuer comme avant. Un bel exemple de la stratégie « comment ne pas résoudre un problème simple », mis en lumière par l’examen des documents budgétaires de l’État – que, visiblement, personne n’avait réalisé pour le grand public.

Le rapport annuel du gouvernement sur la dette publique fin 2023 a analysé le phénomène, vu qu’il coûtait la bagatelle d’une quinzaine de milliards d’euros. Il présentait un graphique très instructif, sur lequel le bilan financier de l’ensemble des obligations indexées émises depuis 1999 était passé d’un gain de 15 milliards d’euros en 2021 à une perte d’une dizaine de milliards (courbe bleue ci-dessous).

Le problème des obligations indexées saute aux yeux avec ce graphique :

- elles ont coûté environ 30 milliards d’euros sur les deux années où l’inflation a été élevée (environ 5 % par an) ;

- elles avaient rapporté à l’État 3 milliards par an pendant les années où l’inflation était exceptionnellement basse (0 à 1 %), soit une quinzaine de milliards au total ;

- elles ont eu un effet neutre entre 1999 et 2013, quand l’inflation était « normale ».

En résumé : la plupart du temps, ces obligations ne rapportent rien ; elles rapportent un peu lors des très rares épisodes d’inflation très faible, et elles coûtent cher, voire très très cher, si l’inflation augmente. On imagine bien ce qui se passerait si l’inflation montait à 10 ou 15 % pendant trois à cinq ans… Il est donc clair que ce dispositif représente un risque colossal, inacceptable pour l’État, qui n’a pas à jouer le rôle d’assureur contre l’inflation au bénéfice des investisseurs financiers. Pourtant, le rapport gouvernemental de 2023 s’est bien gardé de tirer cette conclusion...

Nous attendions donc impatiemment le rapport sur la dette publique de 2024, pour voir l’évolution du coût… et nous n’avons pas été déçus. L’analyse 2024 débute en effet par : « La méthodologie pour estimer les coûts et gains du programme d’obligations indexées a été mise à jour sur deux points depuis le précédent rapport sur la dette » – c’est exactement ce qu’il faut faire quand les résultats d’une analyse ne vous conviennent pas. Et pour parvenir à ce tour de passe-passe, on a fait appel aux meilleurs spécialistes du ministère. Voici donc le nouveau graphique 2024 :

Et là, ô surprise : par la magie de ces nouvelles estimations, il se trouve que le programme d’obligations indexées apparaît désormais comme ayant toujours été bénéficiaire ! Les explications fournies pour justifier ce changement de méthode sont oiseuses et très discutables, principalement basées sur l'hypothèse que sans dette indexée, l'État aurait payé un taux d'intérêt plus élevé, ce que rien ne démontre, le total des émissions étant le même...

Heureux hasard encore, le rapport 2024 contient cette fois une conclusion claire :

« Il apparaît que le programme de titres indexés a permis de réaliser des économies importantes pour le contribuable. En effet, en dépit de l’épisode exceptionnel d’augmentation très rapide de l’inflation en 2022 et 2023, l’économie cumulée du programme des titres indexés depuis 1999 s’élève, dans le scénario moyen, à environ 5 Md€. »

On ne peut que saluer l’adresse de ces artistes, capables d’aboutir à cette conclusion pour un dispositif qui a coûté 38 Md€ en trois ans (soit l’équivalent de 13 années de produit de l’impôt sur la fortune supprimé par Macron), comme l’indique ici l’Agence France Trésor.

Cependant, le véritable tour de force de ces prestidigitateurs est peut-être, comme toujours, d’avoir su détourner l’attention avec leur long laïus, afin de masquer qu’ils n’ont pas fait la seule chose qu’on attendait d’eux dans le rapport 2024 : fournir une évaluation mise à jour incluant l’année 2024, ce qu’ils se sont bien gardés de faire. D’autant que le tableau précédent laisse penser que le coût de 2024 pourrait dépasser les 5 milliards d’euros, ce qui ruinerait tout le beau travail de refonte méthodologique accompli pour obtenir un résultat positif. Et ainsi, on gagne toujours une année sans polémique.

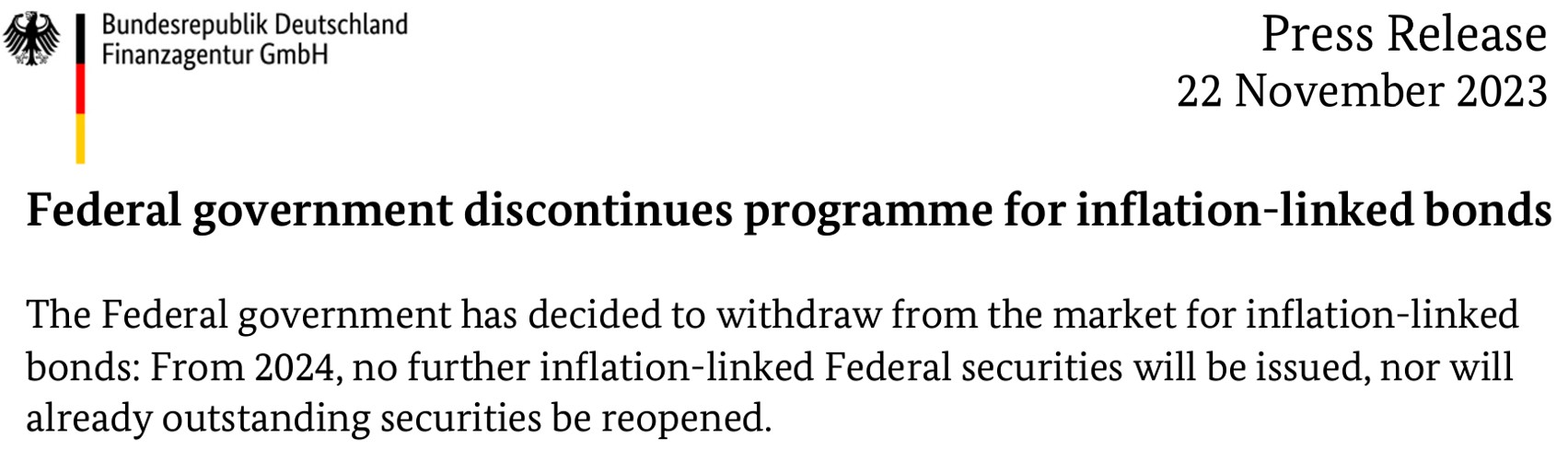

La preuve de cette mauvaise gestion nous vient d’Allemagne, nos voisins ayant rencontré exactement le même problème. Qu’a donc fait Berlin en 2023 en voyant la facture d’indexation exploser ? Eh bien, l’Allemagne a purement et simplement décidé d’arrêter d’émettre des obligations indexées sur l’inflation.

L’Allemagne avait d’ailleurs été bien plus prudente que la France : elle ne détenait qu’un stock de 66 Md€ d’obligations indexées, contre 290 Md€ pour la France. En 2024, l’Allemagne n’a donc émis aucune nouvelle obligation indexée, tandis que la France en émettait pour 30 Md€ supplémentaires.

On ne souligne peut-être pas assez que les dirigeants français constituent eux-mêmes un facteur important de la moindre compétitivité du pays face à l’Allemagne.

5 fois l’ex-ISF à trouver pour compenser la hausse des intérêts

L’ère des taux nuls (voire négatifs) est close : la fête est finie. Les taux ont fortement grimpé, ils refluent désormais, mais devraient se stabiliser à un niveau plus « classique ». Conséquence immédiate sur 2022-2023 – et donc sur le budget de l’État : le taux d’intérêt apparent de la dette a déjà remonté à 1,8 % en 2024, soit +50 % par rapport à 2020.

Les effets de cette hausse commencent à se faire sentir. La loi de programmation des finances publiques pour les années 2023 à 2027 anticipe environ +20 Md€ de charge d’intérêts d’ici 2027. Autrement dit, boucler le budget va devenir de plus en plus compliqué ; le gouvernement choisira sans doute la voie d’une austérité accrue pour compenser – avec un succès probablement limité, au vu des dégâts collatéraux que celle-ci génère.

Une hausse de la charge d’intérêts de 20 milliards d’ici 2027, c’est l’équivalent de cinq fois l’ancien ISF supprimé par Macron. Voilà qui aide à comprendre pourquoi certains responsables politiques ne se bousculent pas pour prendre le pouvoir…

La bombe à retardement de la hausse des taux d'intérêt

On pourrait se dire que la baisse des taux dans les années 2010 a eu des effets positifs sur les finances publiques : elle a allégé la charge d’intérêts. Mais ce répit n’a pas servi à réduire les déficits : il a été utilisé pour financer encore plus de dépenses… au bénéfice des grandes entreprises et des plus aisés.

Résultat : la dette a continué d’enfler, pendant que la BCE, par ses choix irresponsables, faisait mécaniquement baisser les intérêts. On entendait alors régulièrement : « profitons des taux bas pour que l’État s’endette davantage ! ». Un raisonnement valable pour un ménage ou une entreprise qui contracte un crédit une fois pour toutes… mais suicidaire pour un État qui s’endette en permanence et « roule » sa dette sans jamais la rembourser.

En effet, le stock grossit alors sans douleur apparente… jusqu’au jour où les taux repartent à la hausse, sous l’effet d’une récession ou d’une poussée d’inflation. En quelques années, le temps que la dette soit renouvelée, la facture explose pour revenir à sa tendance de long terme.

En 2024, les 3 300 Md€ de dette ne coûtent « que » 58 Md€ d’intérêts (1,8 %). Mais si les taux remontaient à 4 %, comme en 2005 (le plancher historique avant cette date), alors en 2030, une dette de 4 000 Md€ coûterait au moins 120 Md€ d’intérêts annuels. C’est 60 Md€ de plus qu’aujourd’hui – soit 20 fois l’ISF ou 3 fois la taxe d’habitation supprimée par Macron. Impossible à compenser sans mettre le pays à genoux.

Après une décennie de taux bas – une véritable drogue économique gratuite –, un retour durable à des taux « normaux » est donc devenu un danger mortel pour la solvabilité des États. Même si ces taux restent historiquement faibles, ils ne pourraient déboucher que sur deux scénarios : une répression financière massive des épargnants (remboursés avec de la monnaie dévaluée par une inflation élevée) ou un défaut pur et simple des États.

Ce qu’il faut retenir

Conséquence logique de l’envolée de la dette, la charge d’intérêts a fortement augmenté et représente, avec 58 Md€ par an, le deuxième poste de dépenses de l’État. En cumul, l’État a pratiquement remboursé en intérêts tout ce qu’il a emprunté — tout en restant redevable du capital.

Le mécanisme où les plus aisés paient moins d’impôts puis font rémunérer leur épargne par l’impôt avait été parfaitement identifié par Karl Marx : « Le crédit public, voilà le credo du capital ». Au total, les 95 % les plus pauvres transfèrent environ 12 Md€ par an aux 5 % les plus riches, dont environ 10 Md€ aux 1 % supérieurs ; les 90 % les plus pauvres cèdent 0,5 % à 2 % de leur revenu pour + 5 % chez le 1 % le plus riche.

Grâce au reflux de l’inflation depuis les années 1990, les taux ont chuté (jusqu’à devenir négatifs). En conséquence, alors que la dette explosait, la charge d’intérêts a été divisée de moitié, ce qui a encouragé les gouvernements à s’endetter davantage… et à émettre des obligations indexées qui ont fait flamber la facture en 2022-2023, rendant le dispositif très déficitaire.

Mais les taux revenant vers des niveaux plus classiques, la charge d’intérêts va continuer d’augmenter, d’au moins 20 Md€ dans les prochaines années, compliquant le bouclage budgétaire et poussant à des politiques plus austéritaires.

Nos 4 volets d'analyse de la dette publique française :

1/ Le triste bilan de la dette publique

2/ La charge d'intérêts de la dette publique

3/ Le financement de la dette publique

4/ La notation de la dette et le risque de défaut

Cet article est gratuit grâce aux contributions des abonnés !

Pour nous soutenir et avoir accès à tous les contenus, c'est par ici :

S’abonner

Accès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

13 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner