Article élu d'intérêt général

Les lecteurs d’Élucid ont voté pour rendre cet article gratuit.

L’Agence internationale de l’énergie n’a pas l’habitude d’ouvrir ses rapports par des avertissements philosophiques. Pourtant, la première phrase d’une étude de septembre 2025 sonne comme un coup de tonnerre : « Le débat sur le futur du pétrole et du gaz se concentre presque exclusivement sur la demande, alors même que la compréhension du déclin des champs existants n’a jamais été aussi cruciale. » Cette entrée en matière, d’apparence anodine, marque en réalité une rupture. Depuis vingt ans, le débat public s’est inscrit dans l’idée que la transition énergétique serait d’abord un choix, un modèle, une ambition. L’AIE rappelle que la transition est aussi – et peut-être d’abord – une contrainte physique. Le pétrole décline. Et il décline plus vite que prévu. Ce n’est pas un scénario : c’est un mouvement silencieux, lent, mais implacable.

Abonnement Élucid

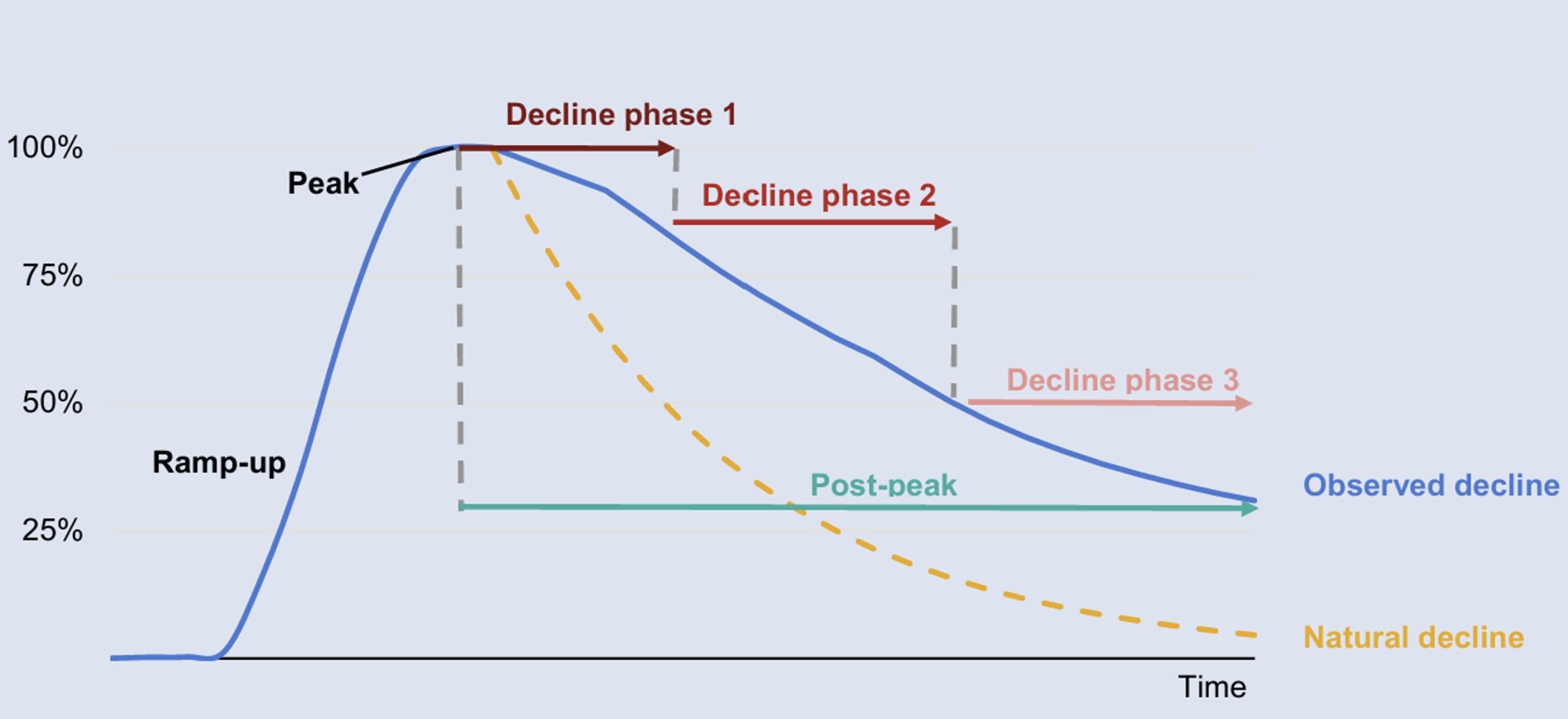

Tout champ de pétrole ou de gaz suit un comportement similaire : après sa découverte et l’évaluation de son potentiel de production, on met en place les installations nécessaires à l’extraction de la matière brute (puits de production, puits d’injection d’eau, installations de traitement…).

À l’ouverture des puits, le différentiel de pression entre la roche-réservoir et la surface permet d’atteindre un débit maximal. Cette phase de « montée en puissance » (ramp-up en anglais) se conclut par l’atteinte d’un « pic de production », suivi d’une phase de déclin plus ou moins longue, comme on peut l’observer sur la figure ci-dessous.

L’essentiel du travail du producteur sur un gisement pétrolier ou gazier consiste à ralentir autant que possible cette phase de déclin de la production, principalement en tentant de maintenir artificiellement la pression dans la roche-réservoir (injection de gaz ou d’eau) et en forant des puits intercalaires pour exploiter des zones moins connectées au reste du réservoir.

Malgré ces techniques, une grande partie du pétrole initialement présent dans la roche-réservoir (souvent plus de 50 %) reste sous terre, inaccessible à la fin de la période d’exploitation du gisement. Sur le graphique ci-dessus, on note que les « efforts de ralentissement » du déclin permettent une baisse de production sensiblement moins forte (courbe bleue) que si l’on avait laissé se produire la chute naturelle de pression (courbe de production en jaune).

Une réalité physique qui s’impose : les champs déclinent…

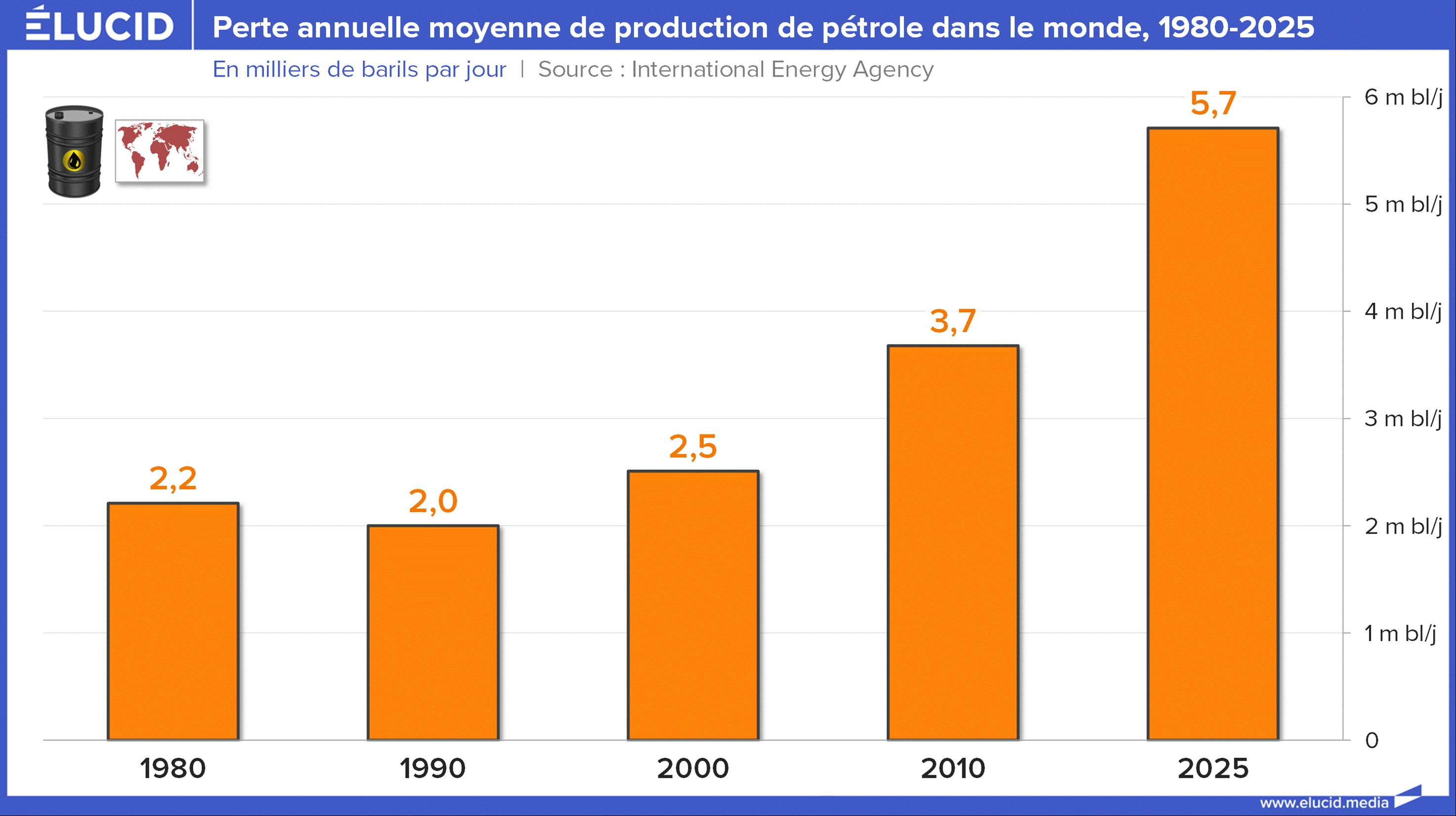

Au niveau mondial, l’AIE note que le « déclin naturel » représente une baisse de production de pétrole de 8 % par an en moyenne, soit environ 5,5 millions de barils par jour (Mb/j) chaque année. Cela équivaut à perdre chaque année davantage que la production annuelle du Brésil et de la Norvège réunis.

On observe sur le graphique ci-dessous que ce « déclin naturel » est en forte augmentation depuis les années 1990. À l’époque, on ne perdait « que » 2 Mb/j de production chaque année. Cette augmentation s’explique par la baisse de qualité des champs mis en production ces dernières années pour répondre à la demande mondiale (pétroles de schiste, liquides de gaz, petits champs et champs offshore, aux taux de déclin naturel plus élevés).

Le travail des compagnies pétrolières pour ralentir ce déclin naturel de plus en plus important permet, pour le moment, de ramener le taux de déclin observé (différence entre la courbe jaune et la courbe bleue) de 8 % par an à environ 5 %. Pour éviter une pénurie permanente sur le marché pétrolier, les compagnies doivent donc sans cesse investir dans les champs « matures » et mettre également en production de nouveaux champs.

Depuis 2019, l’AIE estime que 90 % des dépenses d’investissement du secteur pétrolier et gazier, soit près de 500 milliards de dollars, ont été consacrées à compenser le déclin de la production des champs existants, tandis qu’environ 10 % seulement ont été dirigées vers des projets visant à accroître l’offre afin de répondre à la hausse de la demande.

Les découvertes de nouveaux gisements ne suivent plus le rythme du déclin !

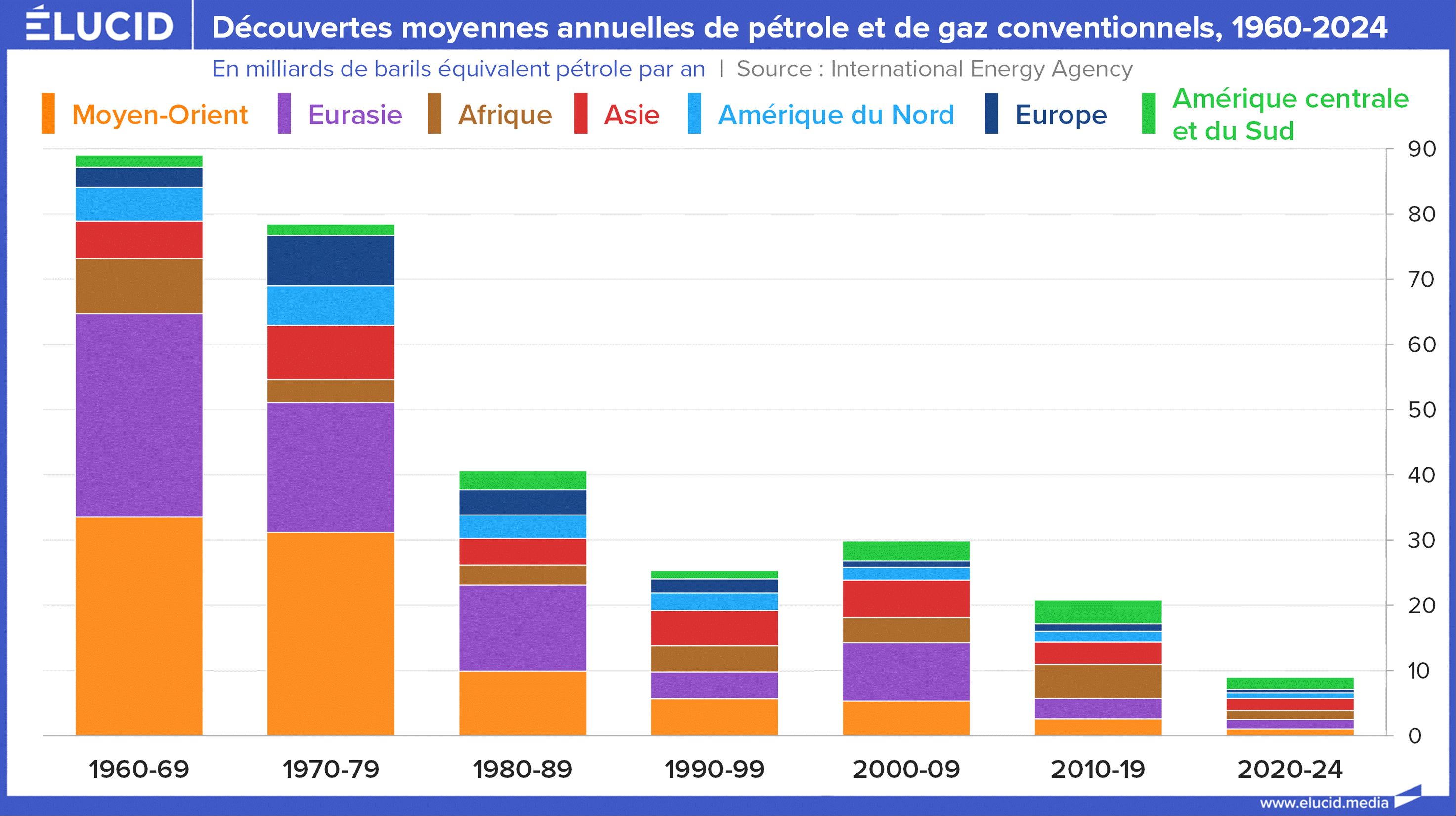

L’AIE montre également que le volume de pétrole découvert, nécessaire au maintien de la production existante, est en fort ralentissement depuis plusieurs décennies. Alors que le monde découvrait l’équivalent de 90 milliards de barils de pétrole par an durant la décennie 1960, ce rythme était tombé à seulement 30 milliards de barils durant la décennie 2000, comme le montre le graphique ci-dessous.

Ce déclin des nouvelles découvertes s’est poursuivi, y compris pendant la décennie 2010, qui a pourtant enregistré les prix du pétrole les plus élevés de toute l’histoire de l’industrie. La décennie 2020 débute encore plus faiblement, avec un rythme de découverte de seulement 9 milliards de barils par an. Sur ce volume, les découvertes de pétrole représentaient 5 milliards de barils et le gaz 4 milliards de « barils équivalent pétrole ».

Ce que montre ce graphique de l’AIE sur la tendance au déclin des découvertes est un fait connu de longue date et mis en avant par les partisans de la théorie du pic pétrolier. Ces derniers alertent en effet sur le fait que les découvertes de pétrole déclinent de manière quasi continue depuis 1964.

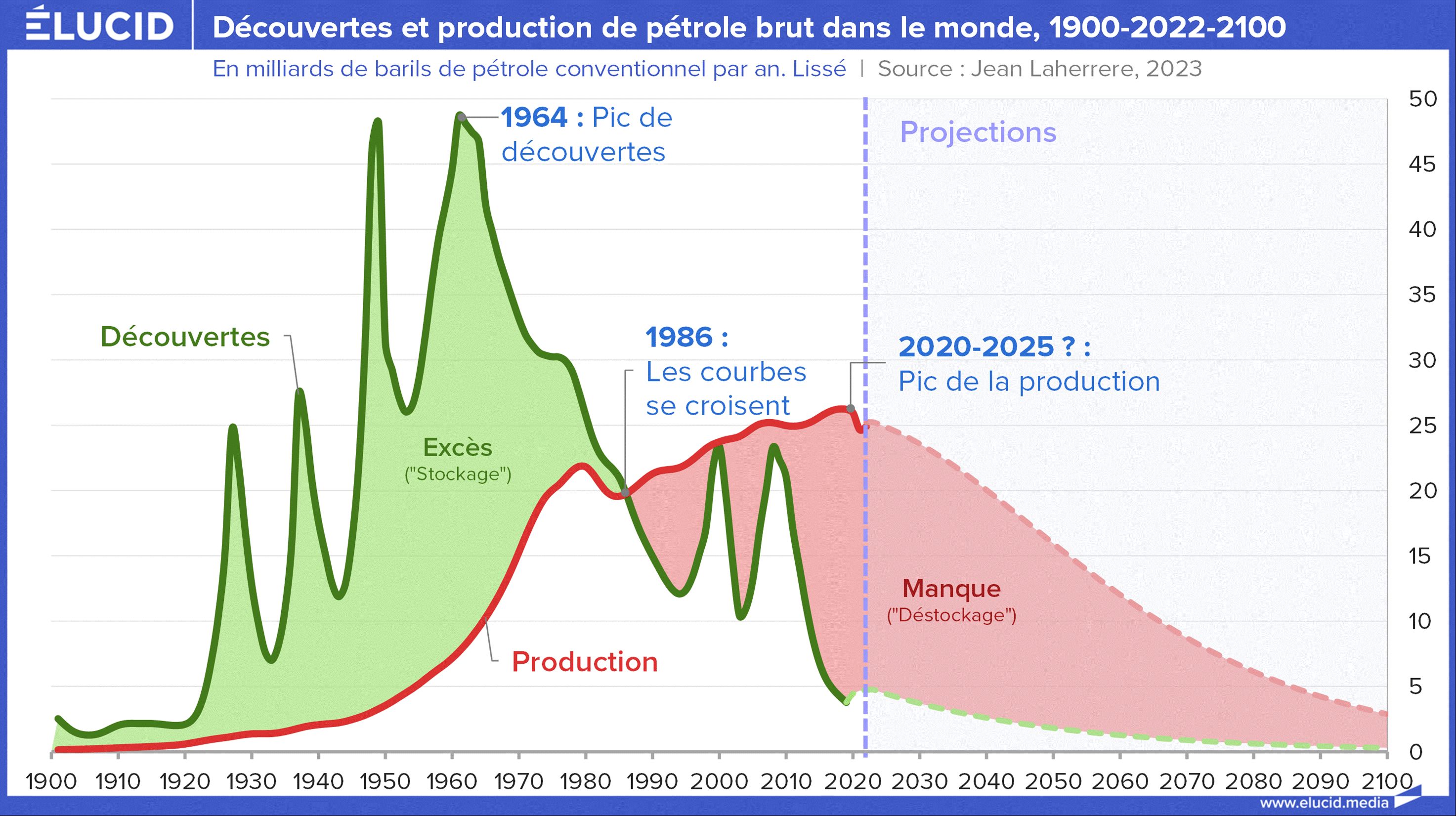

La production de pétrole, quant à elle, a dépassé le volume des découvertes annuelles depuis 1986. Depuis cette date, le monde « vit à crédit » sur les découvertes pétrolières passées, et les réserves techniques de pétrole extractible sont en déclin continu. Ces dernières années, l’humanité a produit chaque année cinq fois plus de pétrole que ce qu’elle a été capable de découvrir.

Ce « déficit » de découvertes constitue une tendance lourde de conséquences pour le maintien de l’équilibre offre-demande à moyen terme. Car, au rythme actuel du déclin des découvertes, il ne sera non seulement plus possible d’augmenter la production mondiale de pétrole ou de gaz, mais même de la maintenir à son niveau actuel.

Des conclusions extrêmement inquiétantes

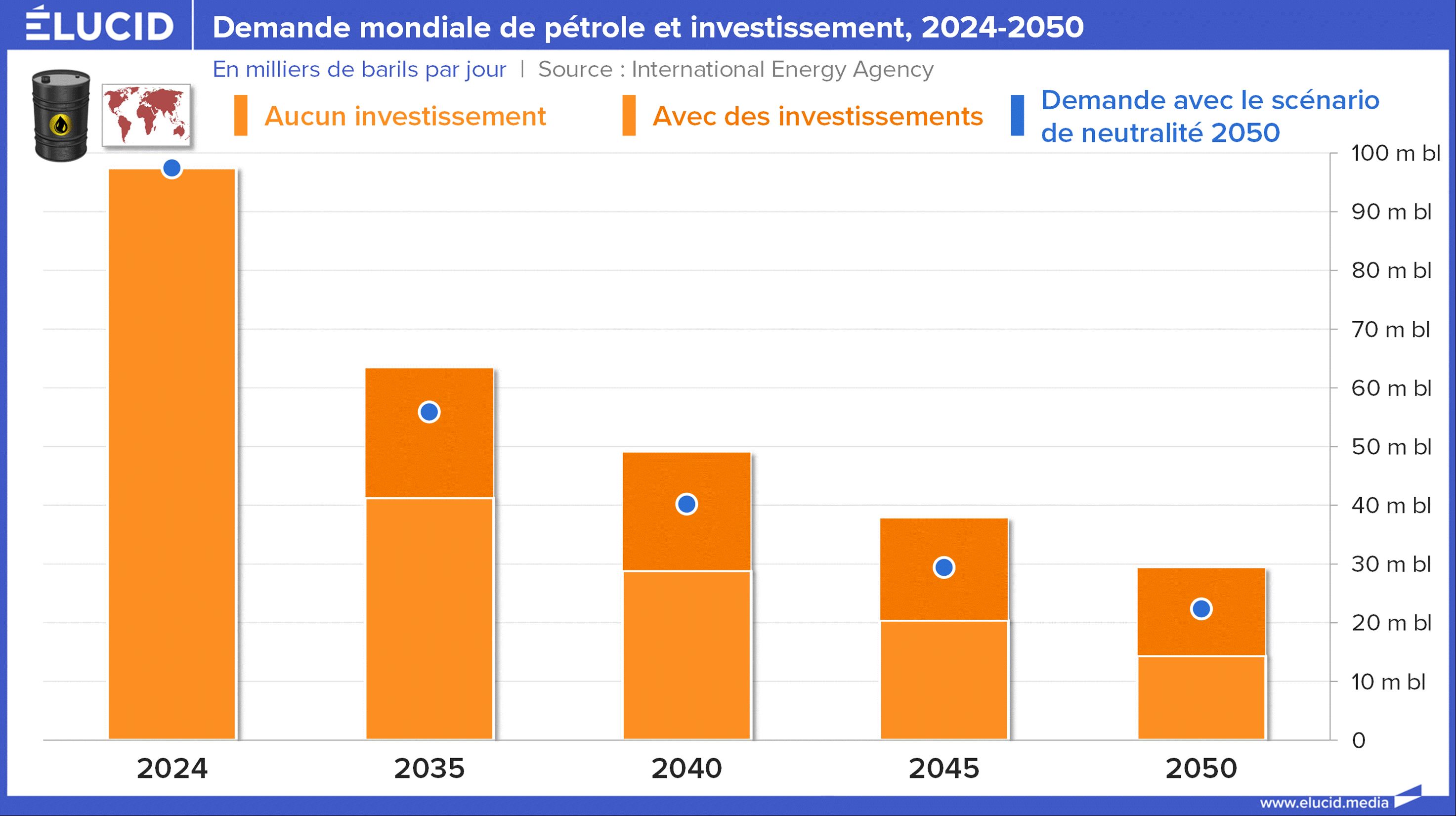

Si l’on combine les informations parfois éparses contenues dans ce rapport de l’AIE, on observe que la production mondiale actuelle de pétrole, de 98 Mb/j, tomberait à seulement 16 Mb/j en 2050 si l’on stoppait tout investissement et que l’on suivait la « déplétion naturelle » des champs. Il est à noter que ce « rythme de déclin naturel » est plus rapide que le rythme de baisse de la consommation de pétrole dans le scénario « Net zéro » de l’AIE. Ce scénario, extrêmement ambitieux en matière de décarbonation, est le seul à respecter l’accord de Paris et à maintenir le réchauffement global en dessous de 1,5 °C.

Néanmoins, ni l’industrie ni les consommateurs ne sont, pour le moment, en phase avec une diminution par plus de six de la production de pétrole. Aussi, la mise en production de projets pétroliers « déjà autorisés », ainsi que de nouveaux projets « non conventionnels » (principalement le pétrole de schiste), devrait aboutir, toujours selon l’AIE, à une production mondiale d’environ 51 Mb/j en 2050.

Pour « éviter » la division par deux de la production mondiale, l’industrie peut compter sur la mise en production de champs « découverts, mais non approuvés », qui permettraient d’envisager une production mondiale de 79 Mb/j d’ici 2050. On est encore loin de ne serait-ce que maintenir la production mondiale existante. Pour cela, le rapport estime qu’il est nécessaire de découvrir chaque année environ 10 milliards de barils de pétrole.

Le seul « petit » problème est que le rythme de découvertes de pétrole sur les cinq dernières années est de 5 milliards de barils par an, comme nous l’avons relevé plus haut, soit deux fois moins qu’escompté. L’AIE indique donc, dans un phrasé technique et administratif, que le rythme actuel de production de pétrole n’est tout simplement pas tenable à moyen terme. Tout cela sans même tenir compte du fait que les découvertes diminuent d’année en année et que le temps de développement des champs déjà découverts s’allonge nettement. Ni de l’augmentation de la part des liquides de gaz, dont la composition et les usages diffèrent du « vrai pétrole ». Ni encore de la pression compétitive accrue pour l’accès à la ressource en cas de stagnation de la production, ou plus encore en cas de déclin global…

De l’analyse des contraintes géologiques aux conséquences géopolitiques

L’analyse des taux de déclin des champs pétroliers et gaziers montre enfin que toutes les zones géographiques ne sont pas exposées de la même manière aux futures contraintes d’offre. En effet, les taux de déclin varient fortement selon la nature des gisements : ils sont les plus faibles pour les grands gisements conventionnels onshore, principalement situés au Moyen-Orient et en Russie, tandis qu’ils sont nettement plus rapides pour les champs offshore de plus petite taille. On peut donc s’attendre à ce que la production pétrolière et gazière des prochaines décennies tende à se concentrer davantage entre les mains des pays de l’OPEP et de la Russie.

Toutes choses égales par ailleurs, l’étude de ces taux de déclin différenciés laisse présager que la part de ces deux acteurs dans la production mondiale de pétrole passerait d’environ 43 % aujourd’hui à 53 % en 2035, puis à plus de 65 % en 2050, un niveau inédit dans l’histoire des marchés pétroliers. Cette dynamique entraînera également des conséquences majeures sur le commerce mondial du gaz : si les pays privilégient leur demande domestique, le déclin naturel des gisements pourrait entraîner la disparition d’environ 80 % de l’offre actuelle de GNL disponible à l’export d’ici 2035.

Bien entendu, il s’agit ici d’un scénario très restrictif, qui fait abstraction de la mise en production de nouveaux projets d’hydrocarbures. Néanmoins, cela révèle une tendance lourde de sens : les pays consommateurs risquent, à l’avenir, de voir leur approvisionnement dépendre toujours davantage de zones géopolitiquement instables, notamment du fait de la concurrence pour l’accès à ces ressources énergétiques.

C’est pourquoi l’analyse des contraintes d’offre fournit des raisons supplémentaires – existentielles même au niveau européen – de mener à bien les politiques de décarbonation, et ce bien au-delà des efforts actuels de modération de la demande et de déploiement des énergies alternatives. Pour contribuer au débat actuel sur l’électrification, les perspectives d’offre sur les combustibles fossiles, qui représentent aujourd’hui la grande majorité de notre consommation d’énergie, indiquent qu’il existe une marge importante pour le développement de toutes les énergies décarbonées : le déploiement des renouvelables comme du nucléaire doit s’accélérer.

Photo d'ouverture : Golden Dayz - @Shutterstock

Cet article est gratuit grâce aux contributions des abonnés !

Pour nous soutenir et avoir accès à tous les contenus, c'est par ici :

S’abonner

Accès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

7 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner