Indices au plus haut, conjoncture au plus bas : la Bourse de Paris semble vivre dans une réalité parallèle. En un an, le CAC 40 a battu record après record grâce à l’envolée de quelques valeurs financières et de défense – et ce malgré l’inflation, la stagnation économique et la crise énergétique. La hausse paraît déconnectée : les bénéfices des entreprises stagnent, le pouvoir d’achat s’érode, mais les indices boursiers grimpent envers et contre tout. Dopés par des années de liquidités abondantes, les marchés occidentaux ont-ils perdu tout contact avec l’économie réelle ? Analystes et banquiers centraux s’interrogent désormais sur la formation d’une bulle historique. La Banque de France elle-même met en garde contre une « exubérance » dangereuse des valorisations. Entre gains colossaux pour les actionnaires et signaux d’alarme ignorés, notre enquête décrypte cette flambée boursière et ses fragilités.

1- L'évolution à long terme de la Bourse

2- Les dividendes boostent la rentabilité

3- Depuis 2010, une divergence entre les États-Unis et l'Europe

4- Les Bourses des BRICS sont beaucoup plus raisonnables

5- Des Bourses occidentales surévaluées ?

Ce qu'il faut retenir

Cette analyse graphique originale d'Olivier Berruyer pour Élucid est une mise à jour de notre suivi régulier et actualisé des grands indicateurs économiques.

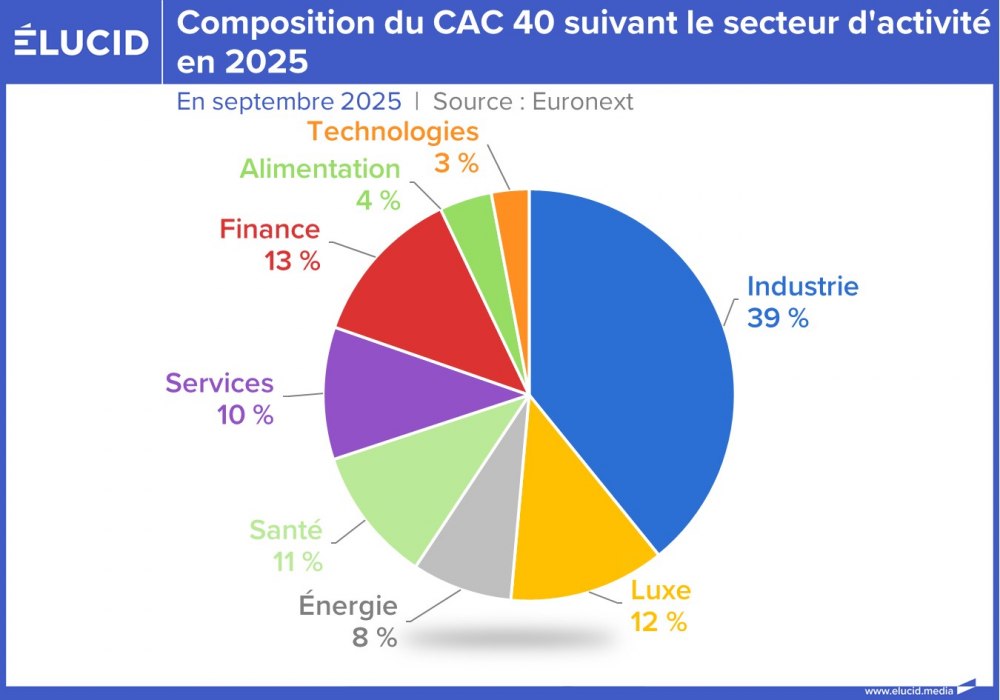

Rappelons tout d’abord que l’indice phare de la Bourse de Paris est le fameux CAC 40, acronyme de Cotation Assistée en Continu. Cet indice correspond à la moyenne des cours des actions des 40 plus grandes entreprises françaises les plus activement échangées sur le marché. Il est calculé par rapport à une base de 1 000 points établie lors de sa création le 31 décembre 1987. Concrètement, si le CAC 40 s’établit par exemple à 4 000 points, cela signifie que 1 000 € investis en 1987 dans un produit indexé sur le CAC 40 vaudraient aujourd’hui 4 000 €.

Depuis sa création, cet indice a progressé d’environ 5,5 % par an en moyenne. Sa composition est régulièrement mise à jour afin de demeurer représentative de l’évolution des grandes entreprises françaises.

Depuis octobre 2021, l’indice CAC 40 est passé d’environ 6 500 points à plus de 8 200 points en mai 2024. Ce nouveau record historique pulvérise le précédent pic de 7 600 points datant d’avril 2023. Cela représente une hausse de 26 % sur la période – et même de 44 % par rapport au point bas de 5 700 points atteint en septembre 2022.

Lisez la suite et soutenez un média indépendant sans publicité

S’abonnerAccès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

6 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner