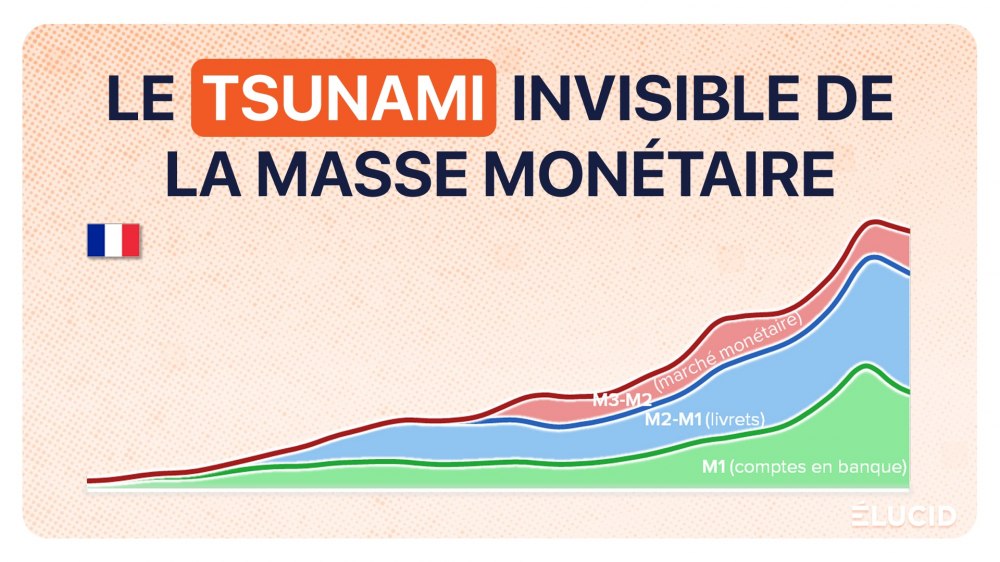

Pendant des décennies, la monnaie a semblé un sujet poussiéreux, réservé aux économistes. Pourtant, c’est elle qui a façonné la bulle immobilière, nourri les marchés financiers, enrichi scandaleusement une poignée d’entreprises spéculatrices, et plus récemment préparé le terrain au retour de l’inflation. En effet, la masse monétaire française a explosé en quarante ans, portée tour à tour par la bulle immobilière, la création monétaire débridée des banques privées puis les interventions massives de la BCE, qui ont gavé de liquidités le système financier. Comment en est-on arrivé là ? Qui a vraiment profité de cet argent « magique » ? Et pourquoi la contraction actuelle reste-t-elle trop faible pour corriger vingt ans d’excès ? Plongée dans la fabrique de la monnaie.

1- Quarante ans d'explosion de la masse monétaire

2- Les causes : bulle immobilière et planche à billets

3- Une création monétaire au profit d'une infime minorité

4- 17 % de croissance de la masse monétaire en 2020

5- Un énorme surplus de monnaie depuis 15 ans

Ce qu'il faut retenir

Annexe : Quel lien entre monnaie et inflation ?

Cette analyse graphique originale d'Olivier Berruyer pour Élucid est une mise à jour de notre suivi régulier et actualisé des grands indicateurs économiques.

La masse monétaire d’un pays désigne la quantité de monnaie en circulation dans son économie. Jusqu’au début du XXe siècle, la notion de « monnaie » ne posait guère de problème : elle désignait essentiellement les pièces et les billets. Mais par la suite, la situation s’est largement complexifiée. La bancarisation s’est fortement développée et la monnaie se trouve désormais principalement sur des comptes bancaires. Parallèlement, les supports d’épargne se sont multipliés (livrets, obligations, etc.).

Au fil du temps, les banques centrales ont défini des instruments de mesure appelés « agrégats monétaires ». Ces différentes « masses monétaires » varient selon la définition retenue de la monnaie. Il en existe trois principales, qui s’emboîtent comme des poupées russes :

M1 : agrégat le plus étroit, le plus liquide et le plus facilement mobilisable – en somme la « monnaie » classique. Il comprend les pièces et billets en circulation (hors secteur bancaire) ainsi que les dépôts à vue des clients dans les banques.

Lisez la suite et soutenez un média indépendant sans publicité

S’abonnerAccès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

5 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner