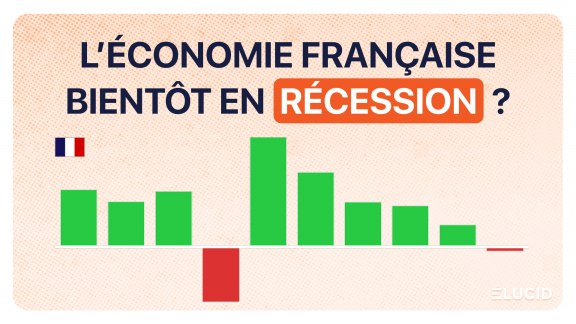

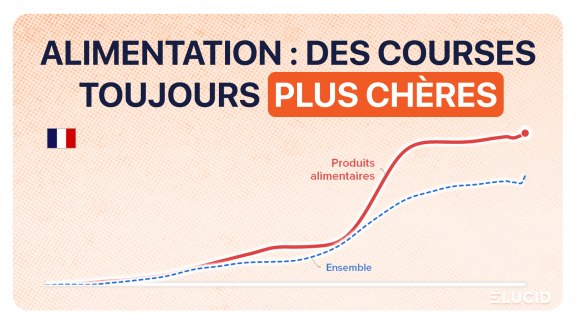

En cinq ans, la France a traversé un cycle inflationniste complet : de l'atonie post-Covid au pic à +7 % de 2023, puis au plancher de 0,7 % début 2026, signe probable d'une entrée en crise. Mais la guerre en Iran vient de rebattre les cartes. Derrière les moyennes officielles se cache une réalité plus sombre : des prix alimentaires toujours 35 % plus élevés qu'en 2017, une inflation en partie fabriquée par les profits des grandes entreprises, et des indicateurs de l'Insee qui sous-estiment structurellement la perte de pouvoir d'achat réelle. Notre analyse complète, graphiques et données à l'appui.

1- Une inflation en France qui repart à la hausse

2- La crise énergétique actuelle change la donne

3- Les surprofits des grandes entreprises trop souvent oubliés

4- L'Occident fortement touché par les crises inflationnistes

5- Une inflation forte, mais faible par rapport au passé

6- Les tendances mondiales actuelles

Ce qu'il faut retenir

Cette analyse graphique originale d'Olivier Berruyer pour Élucid est une mise à jour de notre suivi régulier et actualisé des grands indicateurs économiques.

Rappelons tout d'abord que le terme « inflation » désigne « la perte du pouvoir d'achat de la monnaie qui se traduit par une augmentation générale et durable des prix ». Elle a différentes origines, que les économistes débattent âprement, tant il est difficile de démêler causes, conséquences et conditions permissives. On peut cependant en citer les principales : l'excès de masse monétaire, l'excès de demande par rapport à l'offre, la hausse des prix des importations (en particulier de l'énergie), ou encore la hausse des coûts de production (par exemple lorsque les salaires augmentent plus vite que la productivité). À ces causes s'ajoutent des phénomènes aggravants bien connus : les anticipations psychologiques, les mécanismes d'indexation, la panique monétaire, etc.

On mesure usuellement l'inflation par l'augmentation annuelle de l'indice des prix à la consommation calculé par l'Insee, qui indique « de combien les consommateurs doivent augmenter ou diminuer leurs dépenses pour maintenir le même volume de consommation ». Précision importante : cet indice ne tient pas compte de l'évolution des prix « à l'investissement », comme ceux de l'immobilier ou des actifs financiers.

Lisez la suite et soutenez un média indépendant sans publicité

S’abonnerAccès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

3 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner