Depuis 2008, il n’est pas rare qu’une banque inconnue fasse la Une de la presse, et nous (re)découvrons alors la fragilité et la dangerosité d’un système bancaire et financier non régulé et à la dérive. La même mécanique revient à chaque fois : les politiques et régulateurs disent qu’en réalité « tout va bien », car les banques sont « solides », avant de finalement les secourir en urgence aux grands frais du contribuable, en attendant la prochaine crise. C’est exactement ce à quoi nous assistons avec la bruyante affaire de l’effondrement de la Silicon Valley Bank. Explications, conséquences et perspectives.

Abonnement Élucid

1- Le fonctionnement global des banques

2- Le cas de la Silicon Valley Bank

3- Crédit suisse... et les autres

4- Conclusion : À qui le tour ?

Afin de bien comprendre ce qui s’est passé, et comment tout ceci est lié au retour de l’inflation (sur laquelle nous alertons depuis plusieurs mois), nous allons au préalable nous intéresser au fonctionnement classique d’une banque. Comme celle-ci n’est rien d’autre qu’une machine à gérer de la monnaie, et que la monnaie se trouve essentiellement sur des écrans d’ordinateur, il faut avant tout connaître quelques règles de base de la comptabilité. Rassurez-vous, c'est moins compliqué que ça n'en a l'air.

1- Le fonctionnement global des banques

La comptabilité permet de gérer les comptes des entreprises. Elle distingue dans le patrimoine d’une entreprise son actif, c’est-à-dire ce qu’elle possède, et son passif, c’est-à-dire ce qu’elle doit. Par nature, comme une entreprise n’est pas une personne, mais la simple propriété de ses actionnaires, un des principes de la comptabilité est que son actif est toujours égal à son passif (sans cela elle aurait une « vraie valeur » qui n’appartiendrait donc pas à ses actionnaires).

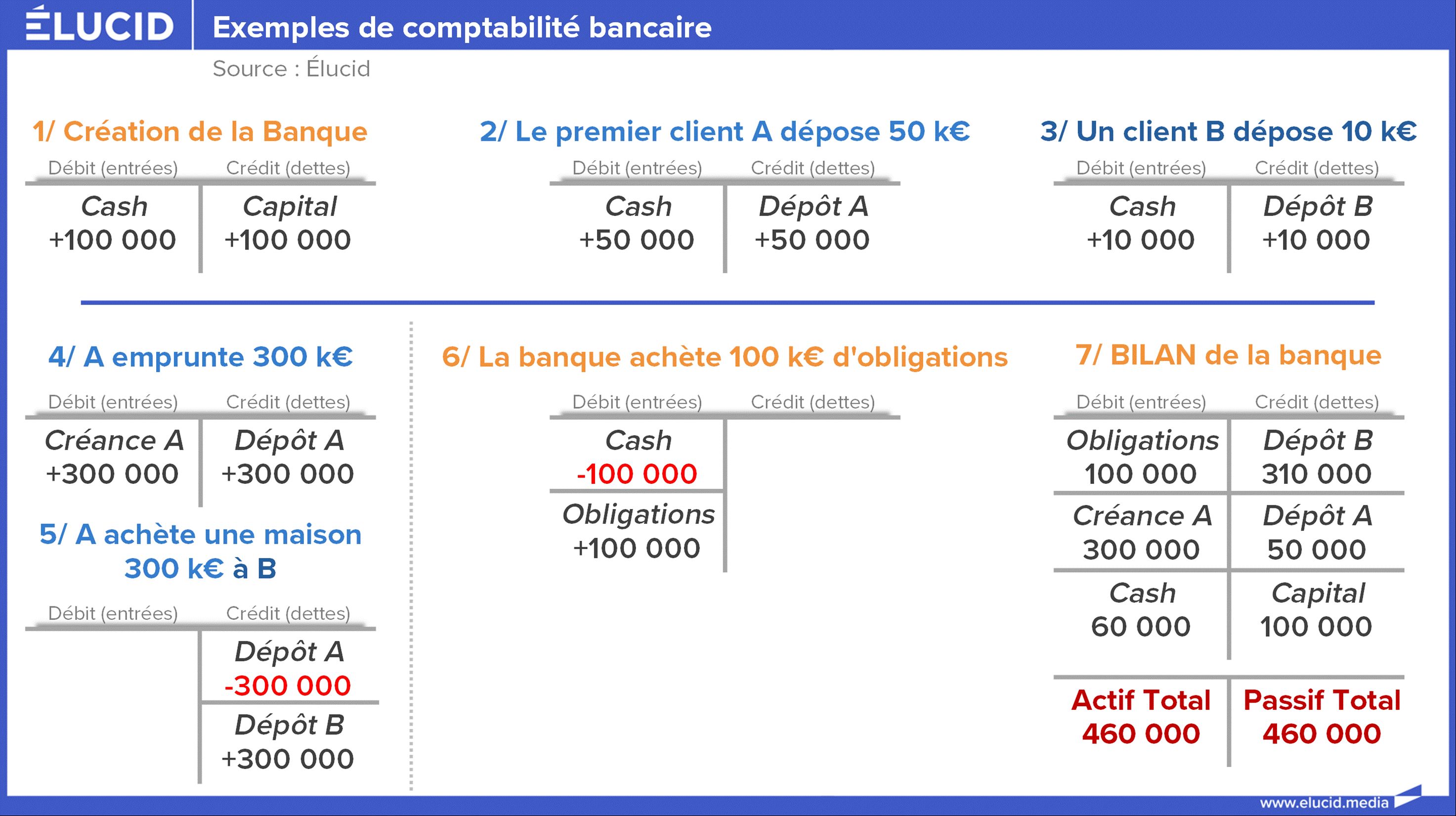

Ainsi, toute augmentation d’un des éléments d’actif est toujours compensée soit par une augmentation identique d’un élément de passif, soit par une diminution identique d’un autre élément d’actif. Prenons un exemple pour rendre ceci plus clair, et regardons ce qui se passe en théorie quand on crée une banque.

Étape 1 : l’actionnaire crée la banque. Il verse 100 000 € de capital. La banque possède donc 100 000 € de cash, et sa comptabilité inscrit cette somme à son actif (poste de débit, c’est ce que les autres doivent à l’entreprise). En parallèle, elle indique 100 000 € de capital au passif (poste de crédit, c’est ce que doit l’entreprise), qui est en réalité une dette de la banque envers son actionnaire. On représente généralement les opérations comptables sous cette forme, avec ces deux colonnes, qu’on appelle « compte en (forme de) T »

Étape 2 : Monsieur A est le premier client de la banque, il verse 50 000 € pour ouvrir son compte. L’entreprise augmente son cash de 50 000 € (à l’actif), et elle inscrit 50 000 € sur le compte en banque de M. A, au passif, puisque la banque lui doit cette somme.

Étape 3 : M. B est un nouveau client de la banque, il verse 10 000 € pour ouvrir son compte. Les opérations sont les mêmes que précédemment, sur un nouveau compte de dépôt.

Étape 4 : Plus intéressant, M. A décide d’emprunter 300 000 € à la banque. Comme M. A s’est engagé à la rembourser dans le futur (d’ici 20 ans), elle inscrit une créance sur lui, à l’actif, et en échange, elle crédite son compte en banque de 300 000 €. Dans cet exemple, elle a créé cette monnaie d’un trait de plume. Il y a toujours beaucoup de discussions passionnées sur ce sujet de la création monétaire, mais nous en parlerons dans un futur article.

Étape 5 : M. A achète la maison de M. B, il lui verse pour cela un chèque de 300 000 €. C’est le premier exemple ou le total du passif (qu’on appelle « la taille du bilan ») ne va pas changer. Il y a un simple transfert de la dette de la banque, qui était envers M. A, vers M. B. La banque augmente et diminue simultanément ces deux comptes à son passif.

Étape 6 : Comme la banque a beaucoup de cash dont elle ne fait rien, elle décide d’acheter des obligations d’État pour toucher quelques intérêts. Cette fois ce sont deux postes de l'actif qui changent simultanément, celui du cash, qui diminue, et celui du poste des obligations (qu’on appelle titres financiers) qui augmente d’autant.

Étape 7 : En fin d’année, on dresse le bilan de la banque en cumulant tous les comptes. Le total du bilan est de 460 000 €, et l’actif est bien égal au passif. On recommence alors de la même façon l’année suivante.

Comment fonctionne une banque ?

Après cette présentation, nous sommes mieux armés pour comprendre comment fonctionne une banque de dépôt. D’une part, elle réalise des crédits, en partie en recyclant de la monnaie dont elle dispose et en partie en créant de la nouvelle monnaie, ce qui augmente au final la quantité de monnaie en circulation. Et d’autre part, elle collecte les dépôts (qui viennent d’autres banques dont les clients font des opérations avec ses propres clients) ce qui génère en permanence d’énormes quantités d’échange d’argent entre les banques.

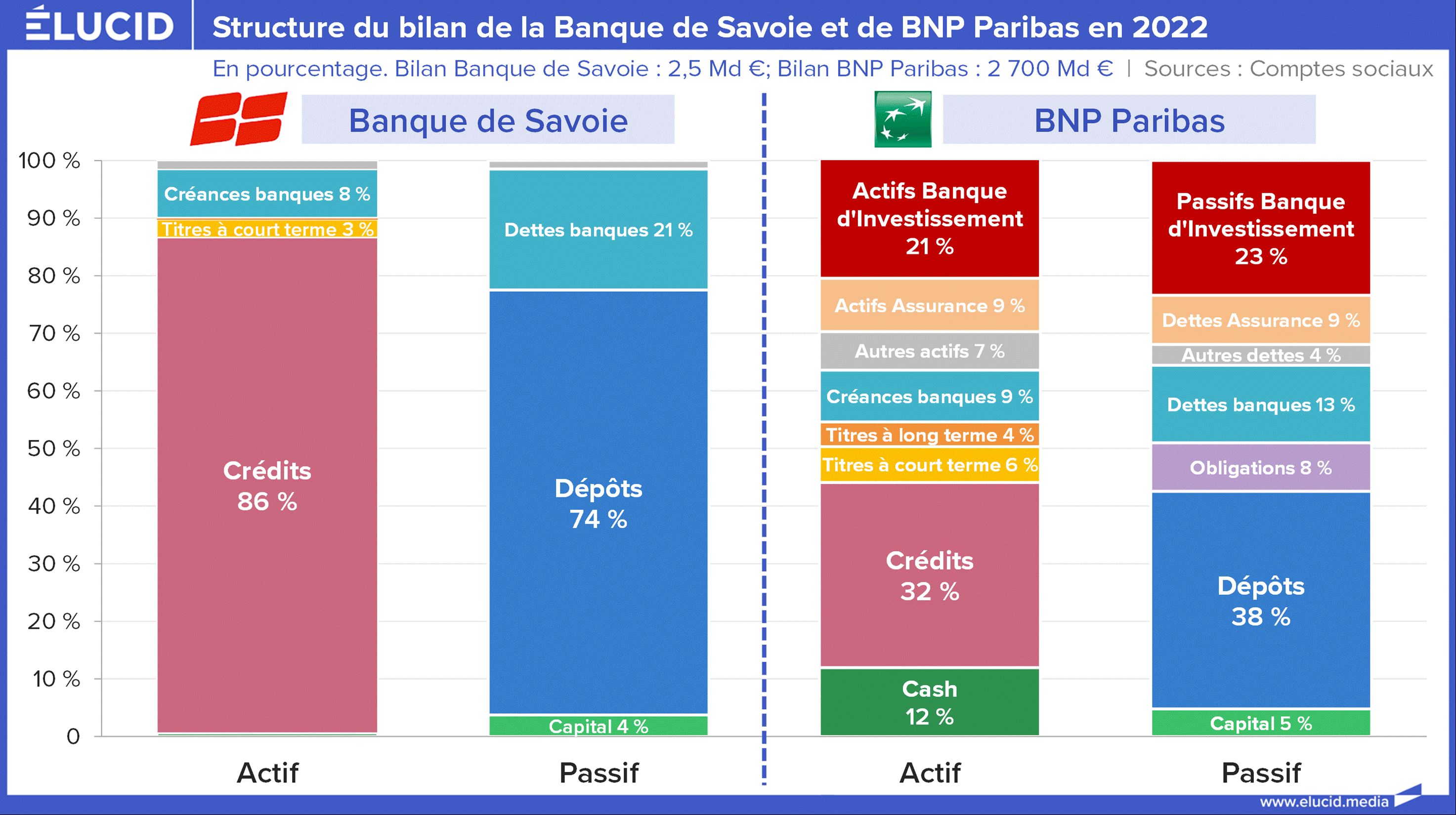

Nous présentons ici le bilan de deux banques françaises, une petite banque locale, la Banque de Savoie (2,5 Md€ de bilan) et la gigantesque banque BNP Paribas, au bilan démesuré (près de 2 700 Md€), supérieur au PIB français. La première illustre le fonctionnement traditionnel depuis plusieurs siècles d’une banque de dépôt, et la seconde le modèle de « banque universelle ». On a fusionné dans cette dernière une banque de dépôt et une banque d’investissement (qui spécule fortement dans le casino financier), et on a même rajouté dans le groupe une compagnie d’assurances.

Ce graphe appelle les commentaires suivants sur le modèle classique de la banque de dépôt (à gauche) :

- Le passif d’une banque de dépôt contient essentiellement… des dépôts. Les dettes et créances entre banques ne sont que la conséquence des sommes qui circulent sans cesse entre banques entre les dépôts des clients ;

- L’actif d’une banque de dépôt contient essentiellement les créances correspondant aux crédits accordés. L’exemple avec le prêt de M.A montrait ce qui se passait : la banque a alimenté son compte de 300 000 € en échange de sa promesse de la rembourser dans 20 ans ;

- Le capital d’une banque, qui permet éventuellement d’absorber des pertes, est très faible, environ 5 % de son bilan.

Soulignons enfin que le bilan réel de la banque de dépôt ressemble exactement à l’exemple comptable précédent. On comprend également que le bilan de la banque universelle est bien plus complexe et dangereux que celui de la banque de dépôt, car de fortes pertes de la banque d’investissement peuvent mettre la banque universelle dans l’incapacité de rembourser tous les dépôts.

Le cauchemar des banques : le bank run

On voit donc apparaitre le problème crucial d’une banque : la liquidité. En effet, le métier de celle-ci est de prêter de l’argent à long terme (les crédits) avec de l’argent à court terme (les dépôts). Si un client veut quitter la banque, il n’y a pas de problème, la banque va transférer un peu de son cash ou l’argent de ses titres (les obligations d’État qu’elle possède par exemple) à l’autre banque.

Cependant, si la moitié des clients veulent quitter la banque, alors celle-ci devra donner presque la moitié de son actif à l’autre banque. En théorie, il n’y a pas de problème, car la banque possède bien cet argent ; mais en pratique, elle ne le peut pas, car cet argent n’est pas « liquide », c’est-à-dire qu’il n’est pas disponible rapidement ni même à moyen terme. Elle ne peut pas dire à ses clients à qui elle a prêté 300 000 € pour leur maison « désolé, mais il faut tout me rembourser demain, car d’autres clients veulent partir ». Dans cette hypothèse, les déposants ne peuvent plus retirer leur argent.

Une banque est donc soumise à deux grands types de risques, très différents. Le premier est le risque d’insolvabilité, comme toute entreprise qui fait de mauvaises affaires et perd trop d’argent, cela peut l’amener à avoir des dettes à court terme supérieures à son actif : c’est la faillite, les actionnaires ont perdu tout leur argent. Le second est le risque d’illiquidité, lié au fait qu’une banque possède beaucoup d’argent, mais qu’il n’est pas « à portée de main ».

Si l’argent disponible vient à manquer, les clients ne peuvent plus disposer de leurs dépôts : la banque doit fermer. Et ce même si c’est une banque bien gérée et riche. En théorie, elle peut cependant être sauvée facilement : il suffit de lui prêter des liquidités, qu’elle pourra rembourser à l’avenir, vu qu’elle est solvable. En pratique, cela nécessite souvent un rachat, car il est difficile de faire revenir une confiance perdue.

Ce système parait fragile, mais l’expérience montre que, sur le long terme, il marche très bien, puisque les dépôts sont assurés et que les banques de dépôt sont plutôt bien surveillées – sauf dérégulation massive. Cela est dû au fait que les clients changent peu souvent de banque, et quand ils le font, les mouvements s’effectuent « au hasard », tous les clients ne quittent pas la même banque pour aller dans une autre même banque. Les mouvements globaux sont donc réciproques et se compensent. Ainsi, si, en moyenne, chaque jour, 1 000 clients quittent la BNP pour aller à la Société Générale, il y aura peut-être en moyenne 950 autres clients de la Société Générale qui rejoindront la BNP. Les sommes à transférer entre banques sont donc assez faibles, le système fonctionne bien.

Le système bancaire repose donc sur la confiance. Solide comme le roc tant qu’elle est là, une banque peut être mise à terre en quelques heures si la confiance disparait. Le schéma est toujours le même : des inquiétudes apparaissent sur la banque, la rumeur gonfle, des déposants commencent à retirer leur argent, ce qui renforce les inquiétudes et la panique bancaire arrive, qu’on appelle bank run, car tous les clients se précipitent pour retirer leur argent.

C’est une prophétie auto-réalisatrice, car comme les gens craignent que la banque ait des problèmes, ils retirent leur argent, ce qui crée les problèmes. Une banque parfaitement saine peut ainsi s’écrouler sur la base d’une simple rumeur infondée. Les autorités mentent donc toujours, pour préserver la confiance, quand elles disent que les banques sont « solides » face au risque de liquidité ; par construction, aucune ne peut résister à un gros bank run. Cependant, il est vrai qu’il y a des banques encore moins solides que les autres.

Le nom bank run fait référence à ce qui s‘est passé en particulier après la crise de 1929 aux États-Unis, époque où les dépôts n’étaient pas assurés : les clients se ruaient donc pour récupérer leur argent.

Voté en réponse en 1933, le Glass–Steagall Act a créé une garantie fédérale des dépôts bancaires (plafonnée), et en conséquence a imposé la séparation des activités de banque de dépôt et des banques d’investissement. Le but de la séparation était de diminuer les risques, afin que de mauvaises affaires dans les activités spéculatives ne mettent pas en danger les dépôts, et donc la garantie du contribuable.

Cette obligation a été supprimée dans les années 1990, d’où l’émergence des « banques universelles » que nous connaissons, devenues, en plus, à coup de rachats systémiques, c’est-à-dire que la faillite d’une seule peut entrainer la faillite de multiples autres grandes banques avec lesquelles elle est en relations. De tels mastodontes auraient évidemment été interdits par le passé, car trop dangereux pour le contribuable, mais elles sont désormais le cœur du capitalisme financier actuel, qui ne survit plus que de la planche à billets.

2- Le cas de la Silicon Valley Bank

Cette introduction va maintenant nous permettre de comprendre ce qui s’est passé avec la fameuse Silicon Valley Bank au début du mois de mars 2023. Cette faillite est-elle annonciatrice d'un effondrement en domino du système comme on l'entend parfois ? Ou bien est-ce le système bancaire en lui-même qui est totalement voué à l'échec ? Explications.

Silicon Valley Bank : la banque des start-ups

Silicon Valley Bank (SVB) est une banque commerciale californienne, créée en 1983 par d'anciens cadres de la Bank of America pour répondre aux besoins spécifiques des start-ups. La banque précise même que l’idée leur était venue autour d'une partie de poker, car ce secteur de niche qui intéressait alors peu les banques commençait à croître.

Le succès a été phénoménal : elle est devenue la première banque de la Silicon Valley ; elle avait par exemple pour clients la moitié de toutes les start-up technologiques financées par le capital-risque. Le témoignage de ses clients est éloquent :

« "J’adore travailler avec les gens de SVB sur notre plateforme. Ils ont toujours eu une excellente réputation, méritée selon mon expérience", abonde Guillaume Bouvard. Même son de cloche de la part de Caroline Faucher-Winter, […] présidente de la French Tech New York. […] qui avait également ses comptes à la banque, explique que SVB était la référence pour les entrepreneurs français arrivant aux États-Unis. "SVB a un fonctionnement très lean [léger, efficace]." […] "Cet événement risque d’être défavorable aux petites banques américaines. Les capitaux vont se concentrer chez les grands acteurs qui n’ont pas la même flexibilité ni les mêmes coûts", renchérit Guillaume Bouvard. »

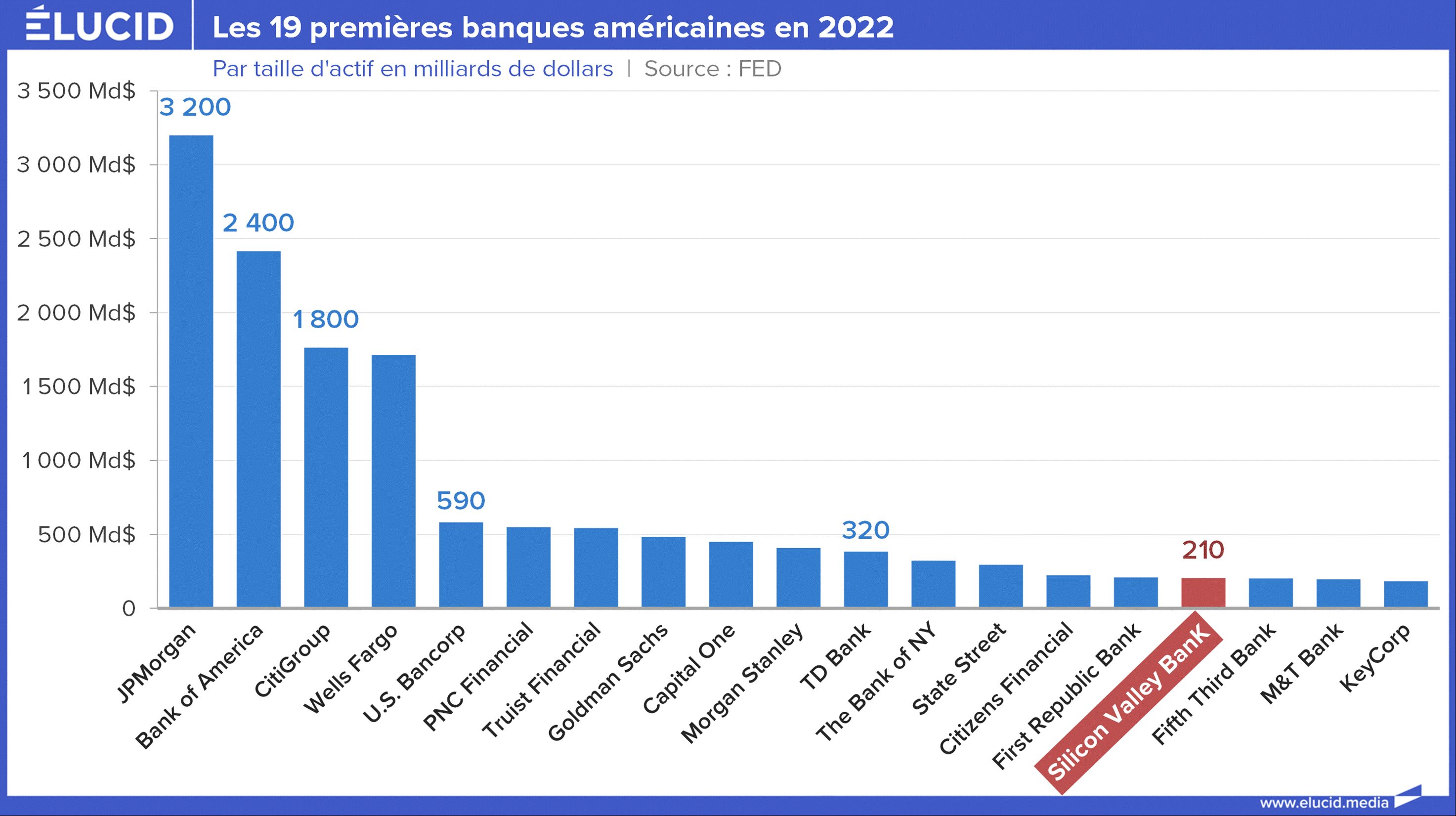

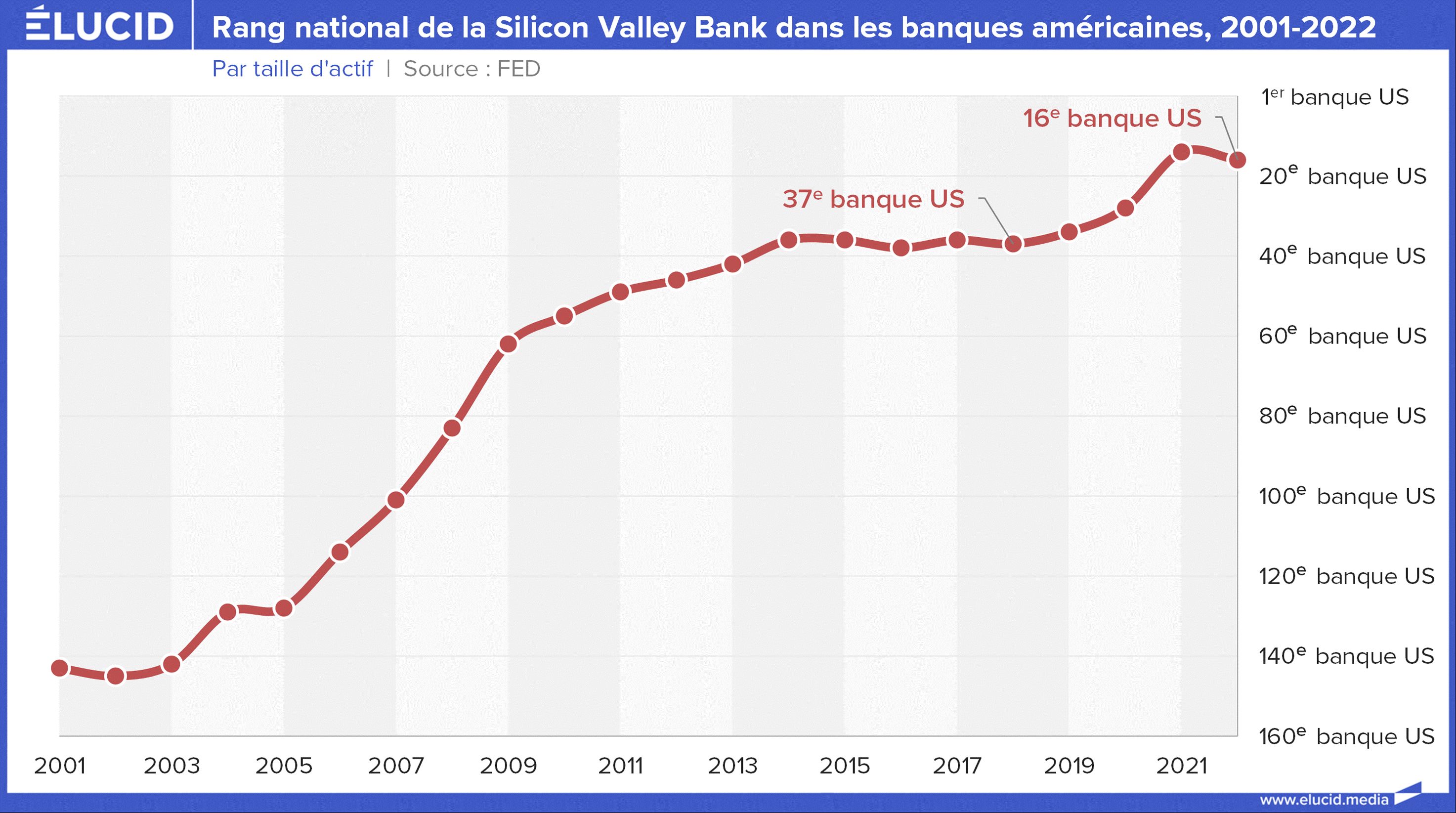

Quand des clients sont aussi contents de leur banque en raison de son « fonctionnement très souple », de sa « flexibilité » et des coûts, ce n’est pas un très bon signe sur la qualité de gestion de la banque. La SVB se caractérise aussi par le fait qu’en employant seulement 8 500 salariés, elle a réussi à se hisser de façon fulgurante à la place de 16e plus grosse banque des États-Unis en 2022.

SVB : on a retrouvé l’argent de la Fed

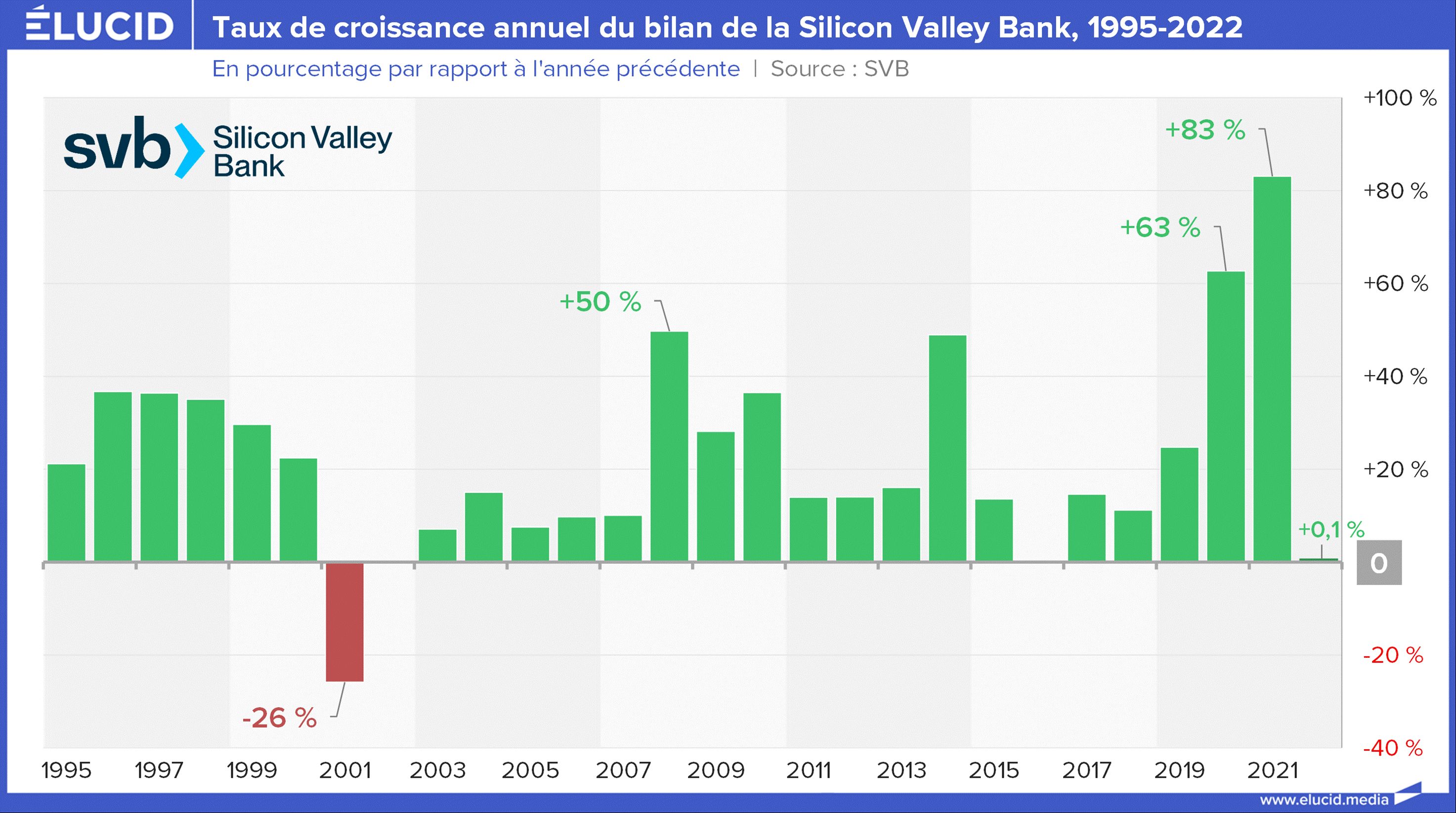

En réalité, l’évolution de la taille du bilan de SVB (corrigé de l’inflation) donne le tournis.

La croissance du bilan de cette banque a été phénoménale, avec + 63 % en 2020 et + 83 % en 2021 – il est ainsi rentré dans les caisses de la banque en un an l’équivalent du PIB d’un pays comme la Lituanie puis la Bulgarie.

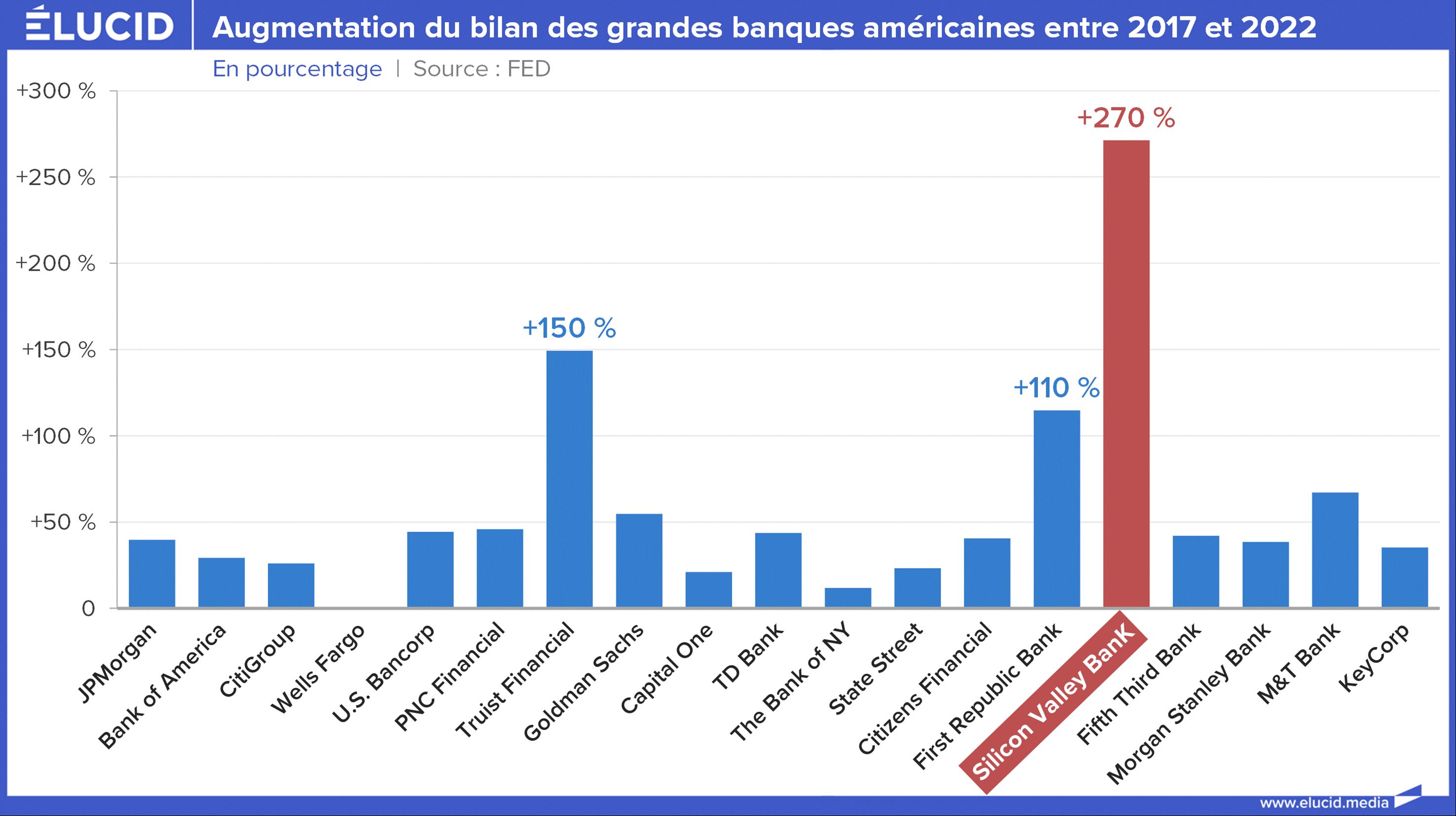

Au final, le bilan a pratiquement quadruplé en 5 ans, sans gros rachat d’un concurrent. C’est de le loin le record des 20 plus grandes banques américaines :

Il n’était pas très compliqué de savoir quelle banque risquait bien d’avoir des problèmes, et devait être contrôlée avec attention. Notez l’honorable troisième place sur le podium de la First Republic Bank, nous en reparlerons plus loin.

Nous allons voir comment ce fort afflux d’argent a en réalité été permis par la création monétaire de la Fed.

SVB, comment la Fed l’a tuée : ne jamais se fier aux apparences

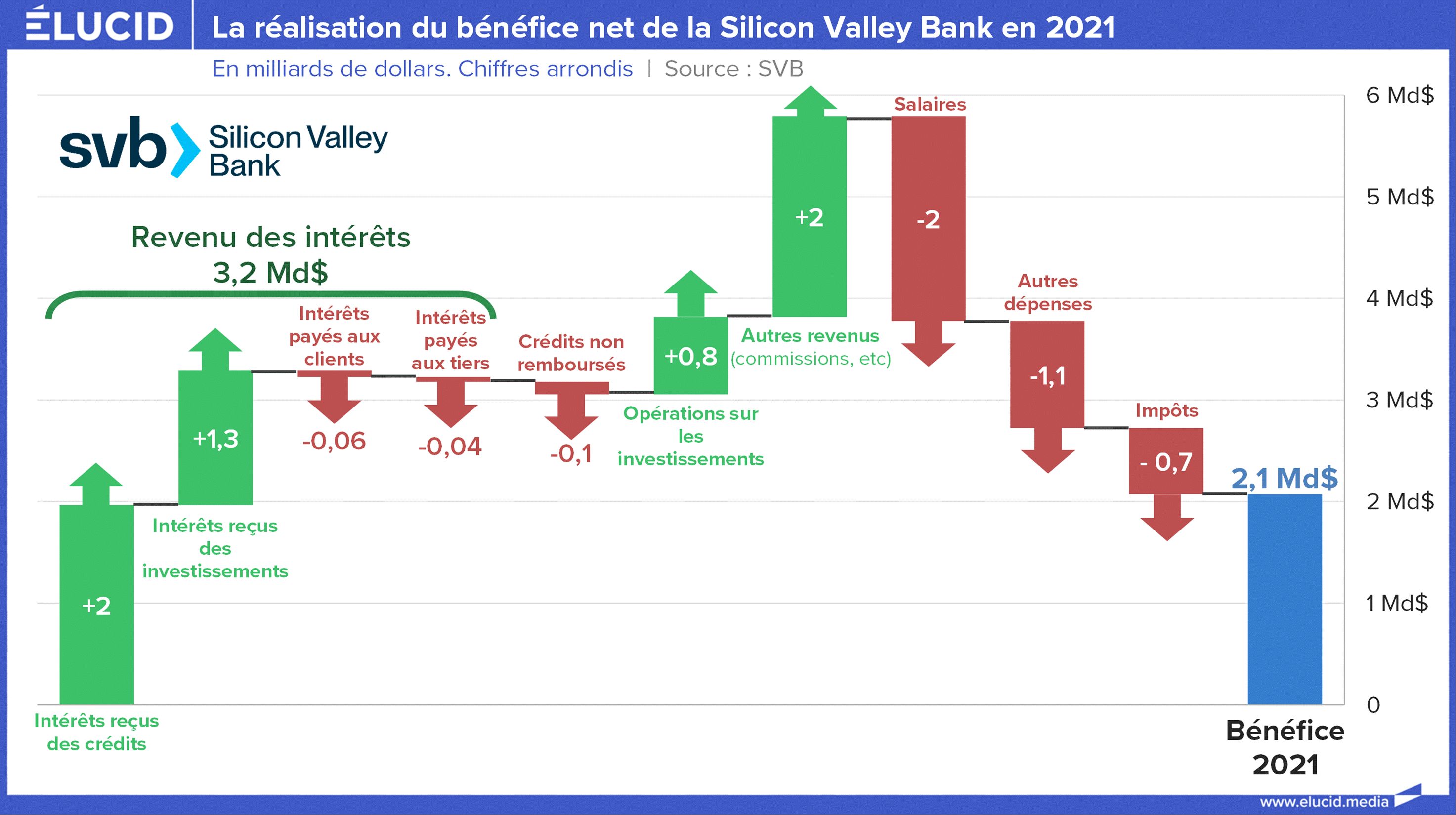

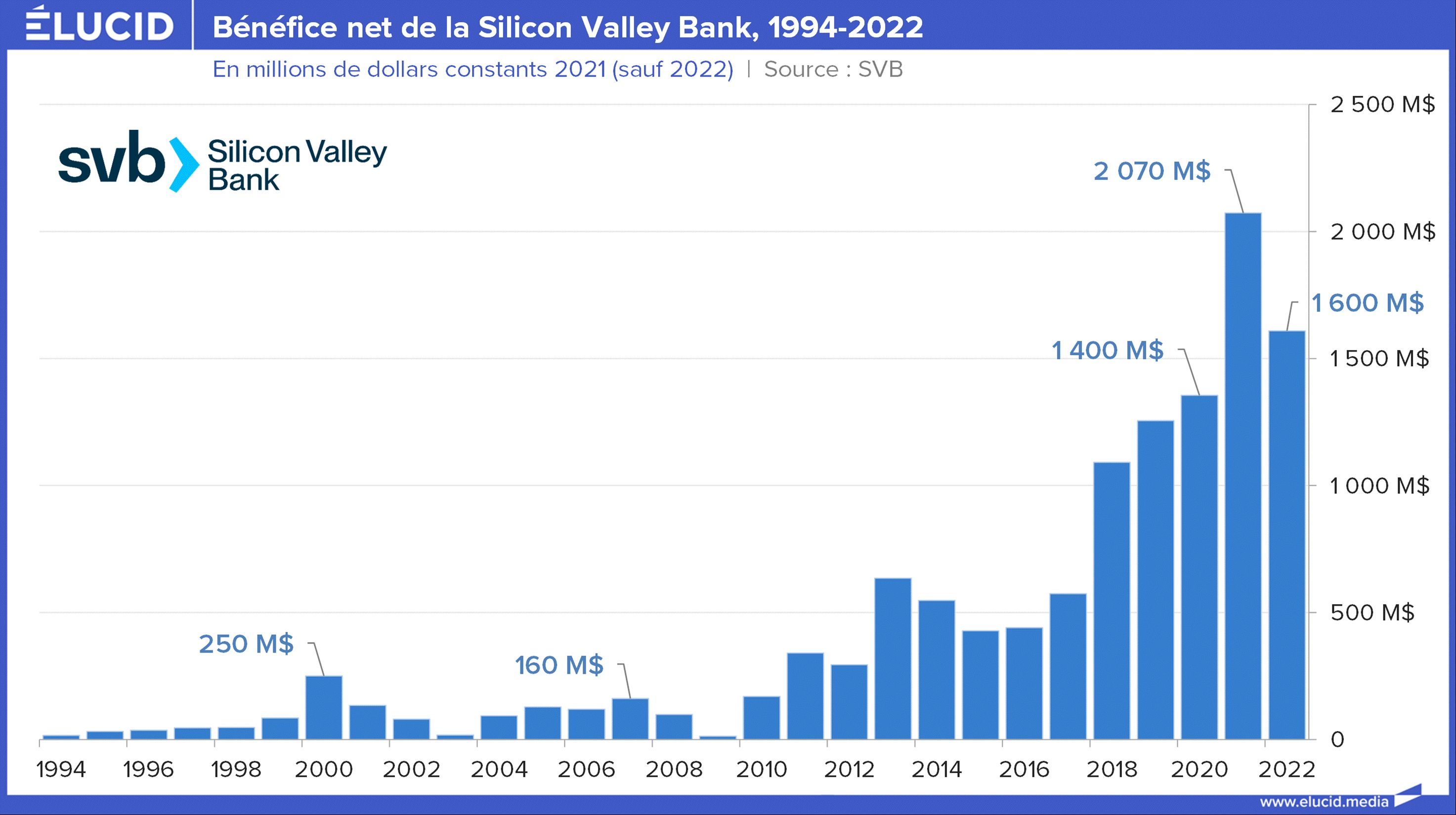

Commençons par comprendre comment une telle banque gagne de l’argent – puisque c’est son cas. Elle a réalisé un bénéfice net après impôts de 2 milliards de dollars en 2021.

Son modèle est assez simple : elle a d’abord gagné plus de 3 milliards avec les intérêts reçus des crédits qu’elle a accordés et de ses titres financiers. Elle a également touché 3 autres milliards de commissions et autres bénéfices. Ceci lui a permis de payer 2 milliards de salaires et 1 milliard d’autres dépenses (locaux, matériel, etc.). On peut alors observer les résultats de la banque depuis une trentaine d’années.

Il apparait que la banque n’a jamais été en pertes une seule année, ce qui est assez remarquable. La banque n’a apparemment jamais eu de gros problèmes de gestion ni de problèmes de solvabilité.

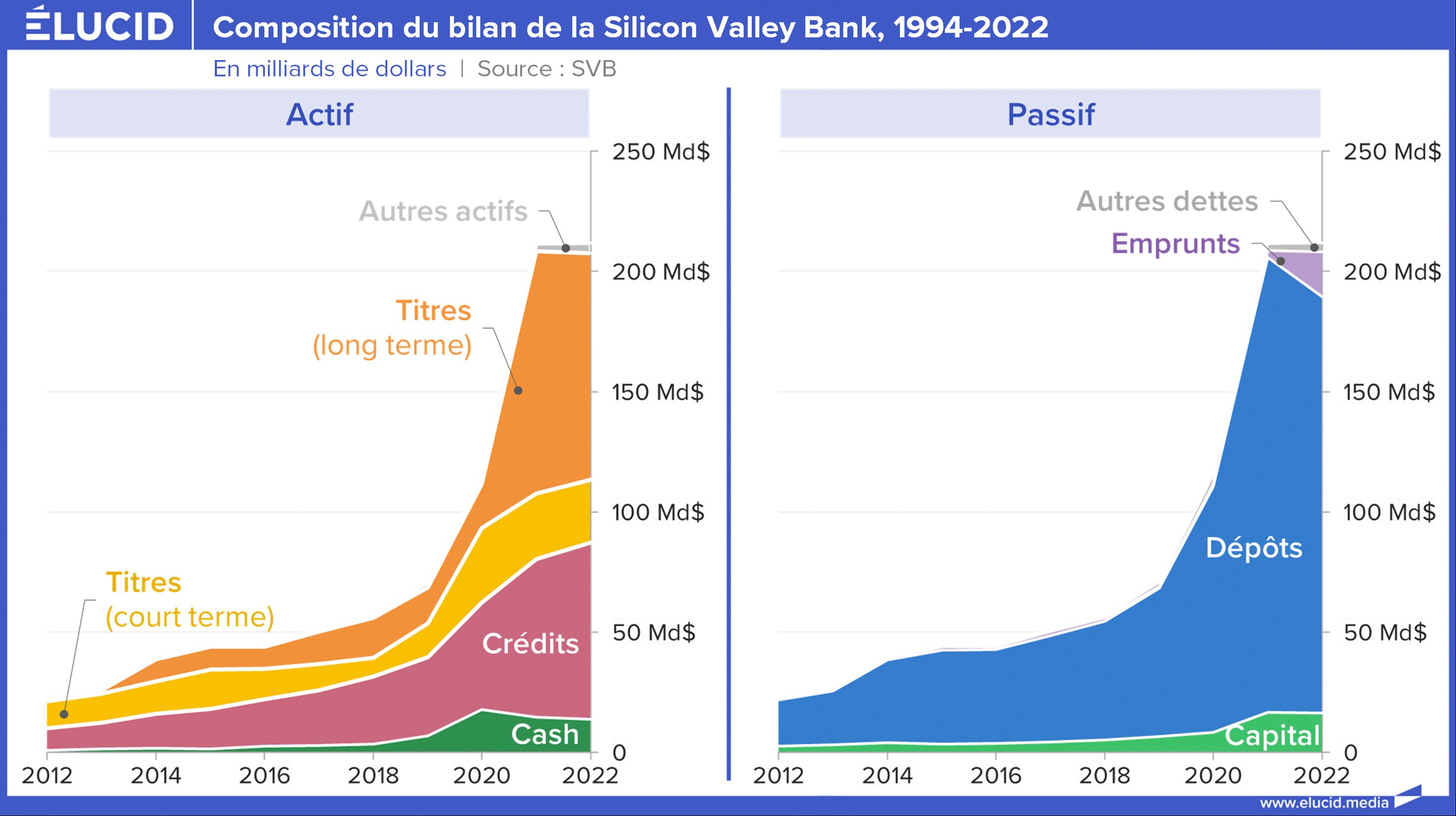

Observons alors l’évolution récente du bilan exponentiel de la banque, en le détaillant.

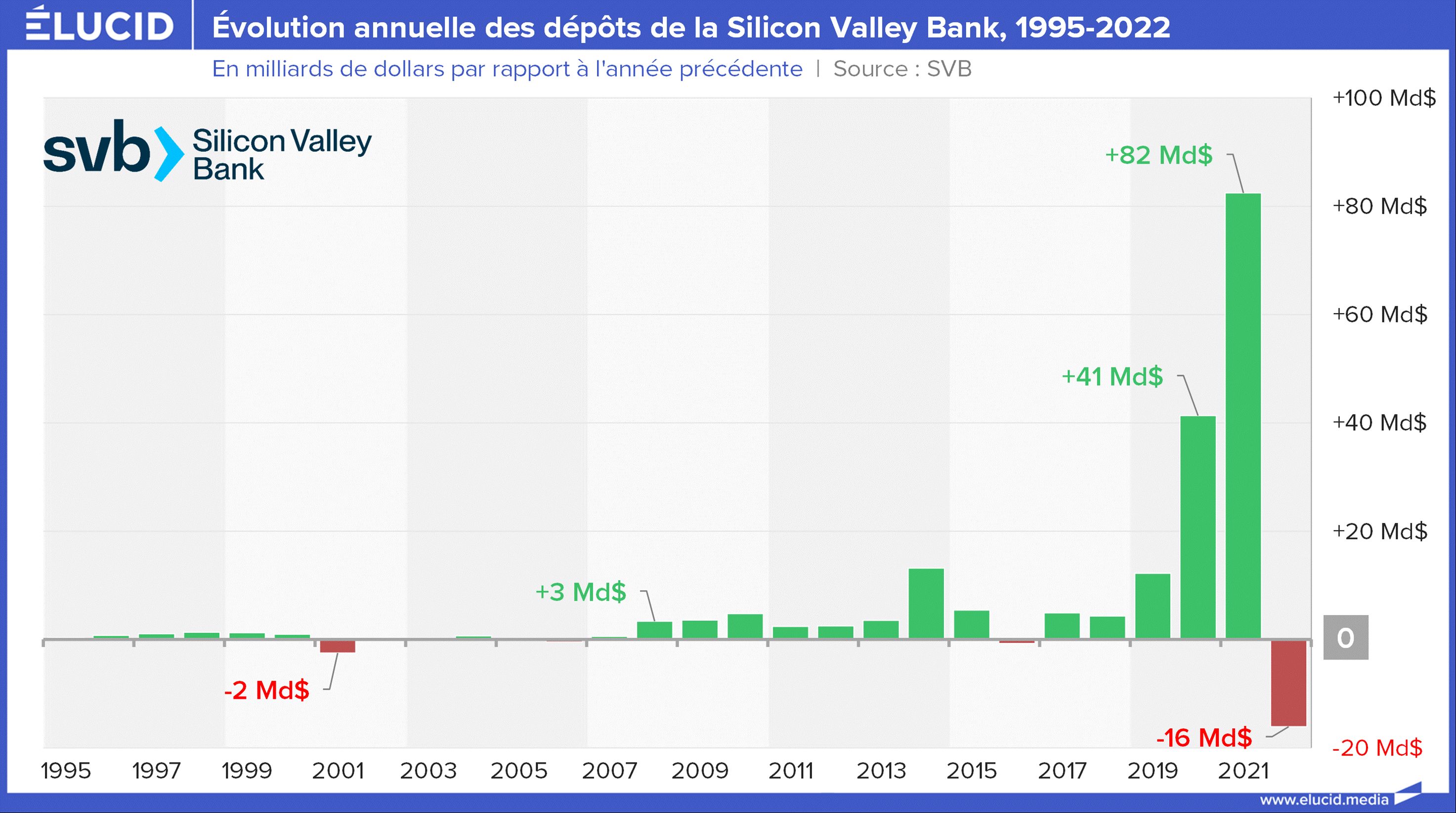

On observe que la très forte croissance du bilan a été causée par une arrivée massive de dépôts en 2020 et 2021.

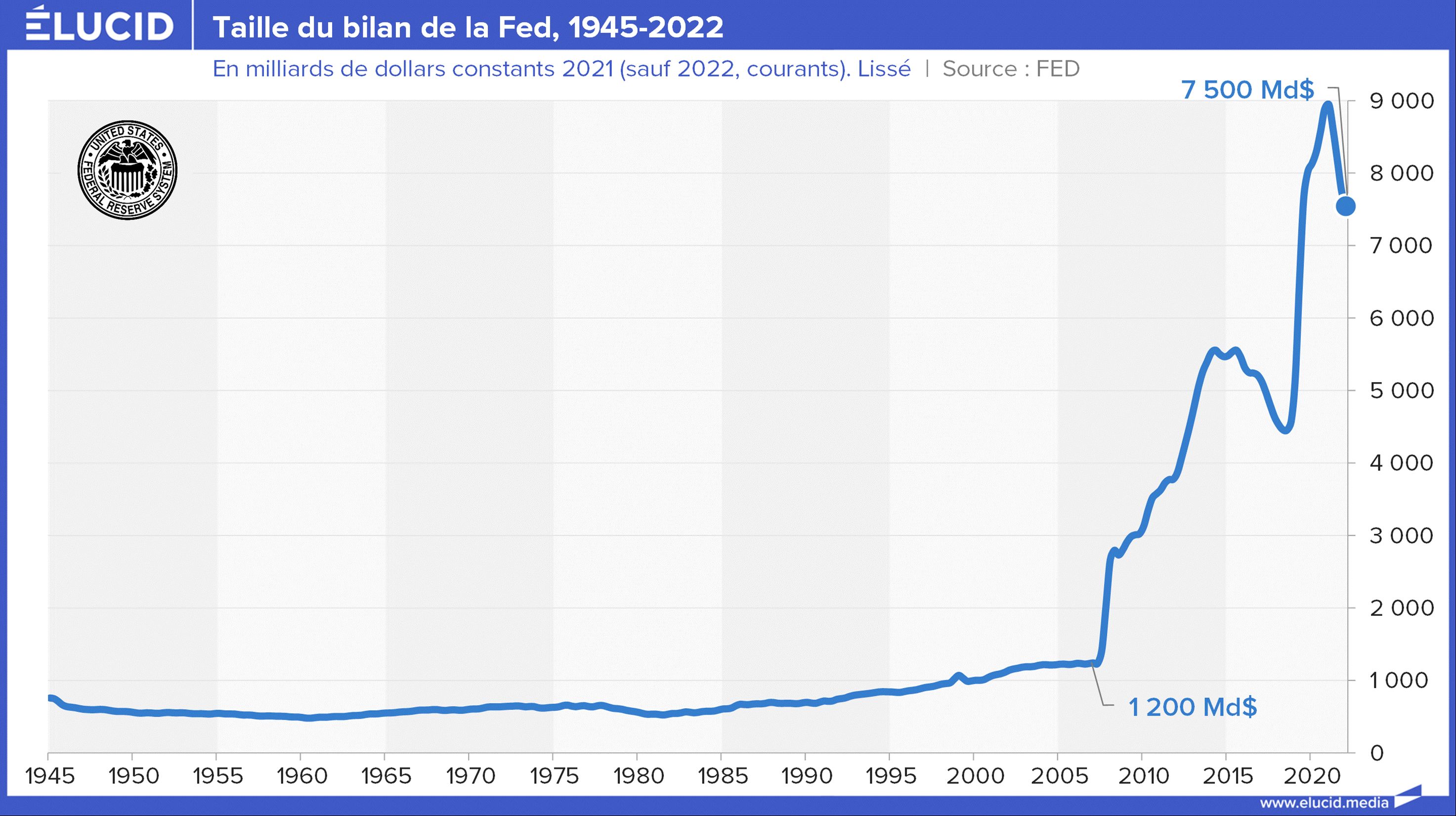

Comme il n’y a pas eu d’action commerciale particulière de la SVB, c’est simplement la conséquence de l’arrivée massive d’une partie de la création historique de monnaie (4 000 Md$) par la Fed ces deux années-là.

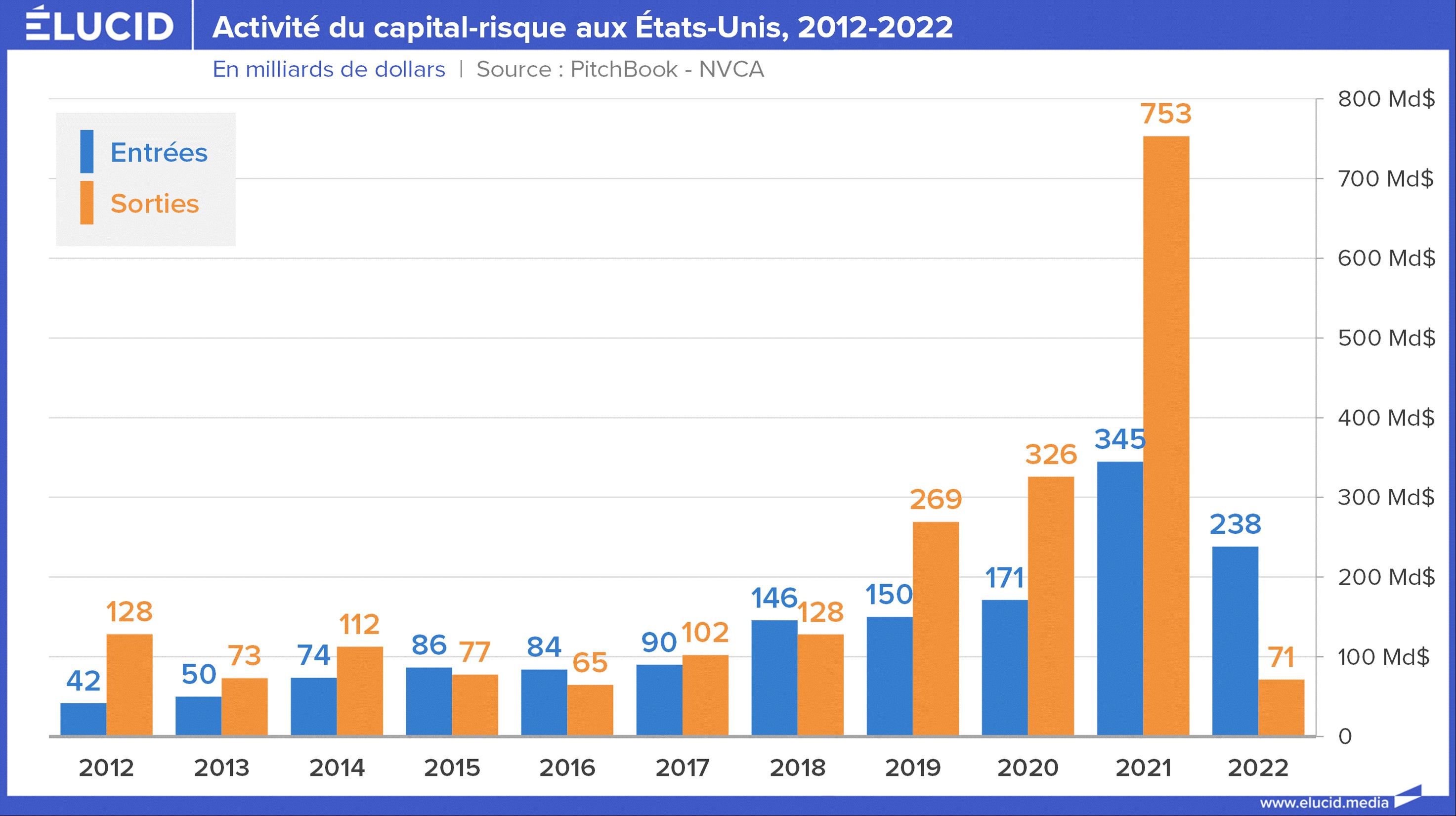

L’augmentation aussi forte du bilan de la SVB par rapport à ses concurrentes montre simplement que la création de monnaie de la Fed a proportionnellement profité bien plus fortement aux plus riches qui l’ont investie dans le capital-risque, plutôt qu’aux plus pauvres frappés par la crise du Covid. Le parallélisme des flux de capital-risque et des dépôts de la SVB est frappant.

Le secteur des start-ups a ainsi récupéré des centaines de milliards de dollars en 2020 et 2021, ce qui a été permis par la planche à billets de la Fed. Notez bien la brusque interruption en 2022, avec la fin des opérations de la Fed en raison de l’inflation. Les opérations de sorties de capital-risque sont même actuellement à un plus bas historique, la fin de l’argent facile a créé un problème de liquidité pour le secteur des start-ups. Nous y reviendrons.

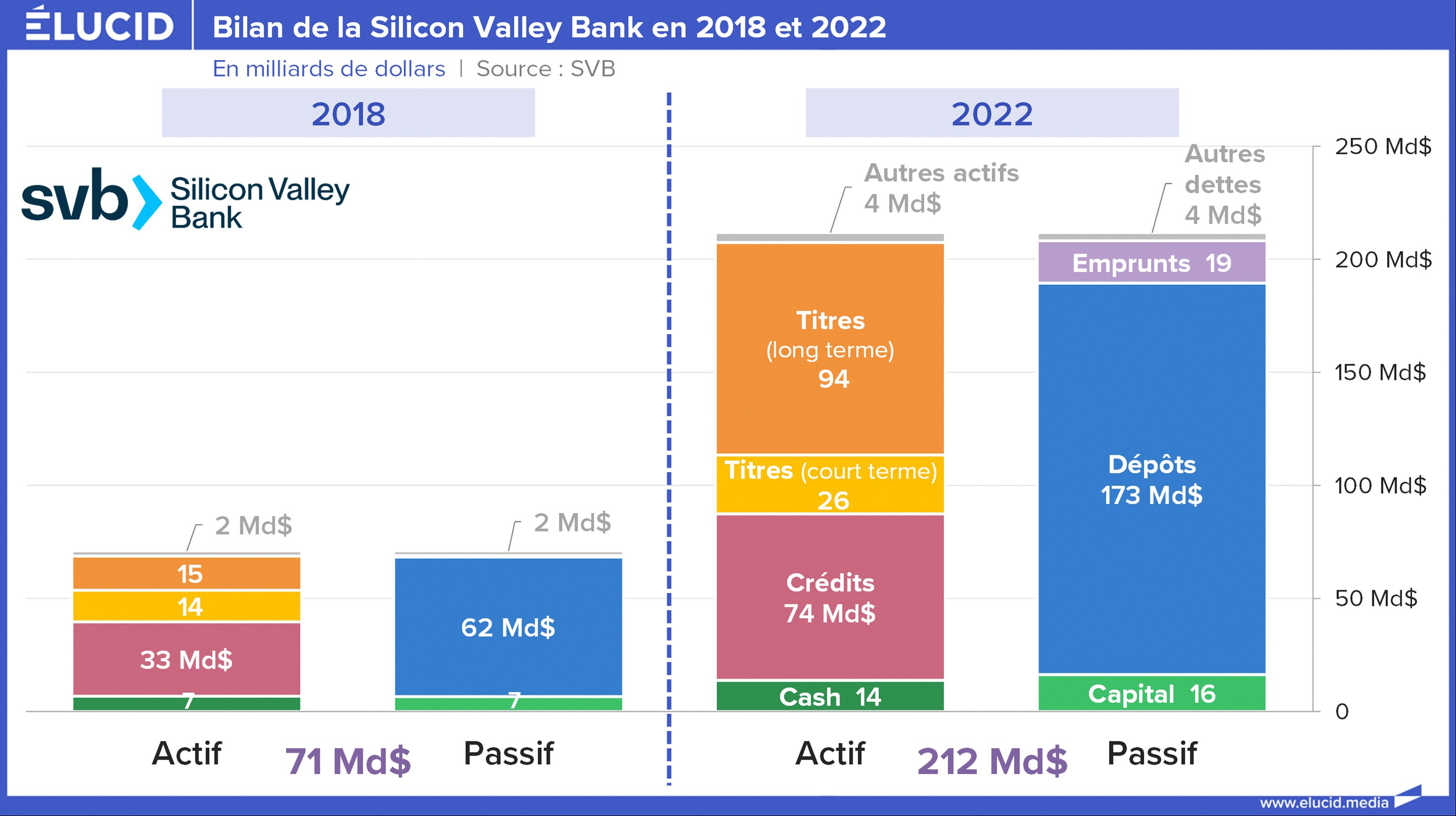

Logiquement SVB a récupéré une importante partie de ces sommes, qui ont très brutalement gonflé les comptes de dépôts de la banque : 40 Md$ en 2018, 60 Md€ en 2019, 100 Md$ en 2020 et 190 Md$ en 2021. C’est une progression interne historique pour une grande banque. La situation de son bilan en 2018 et en 2022 était la suivante.

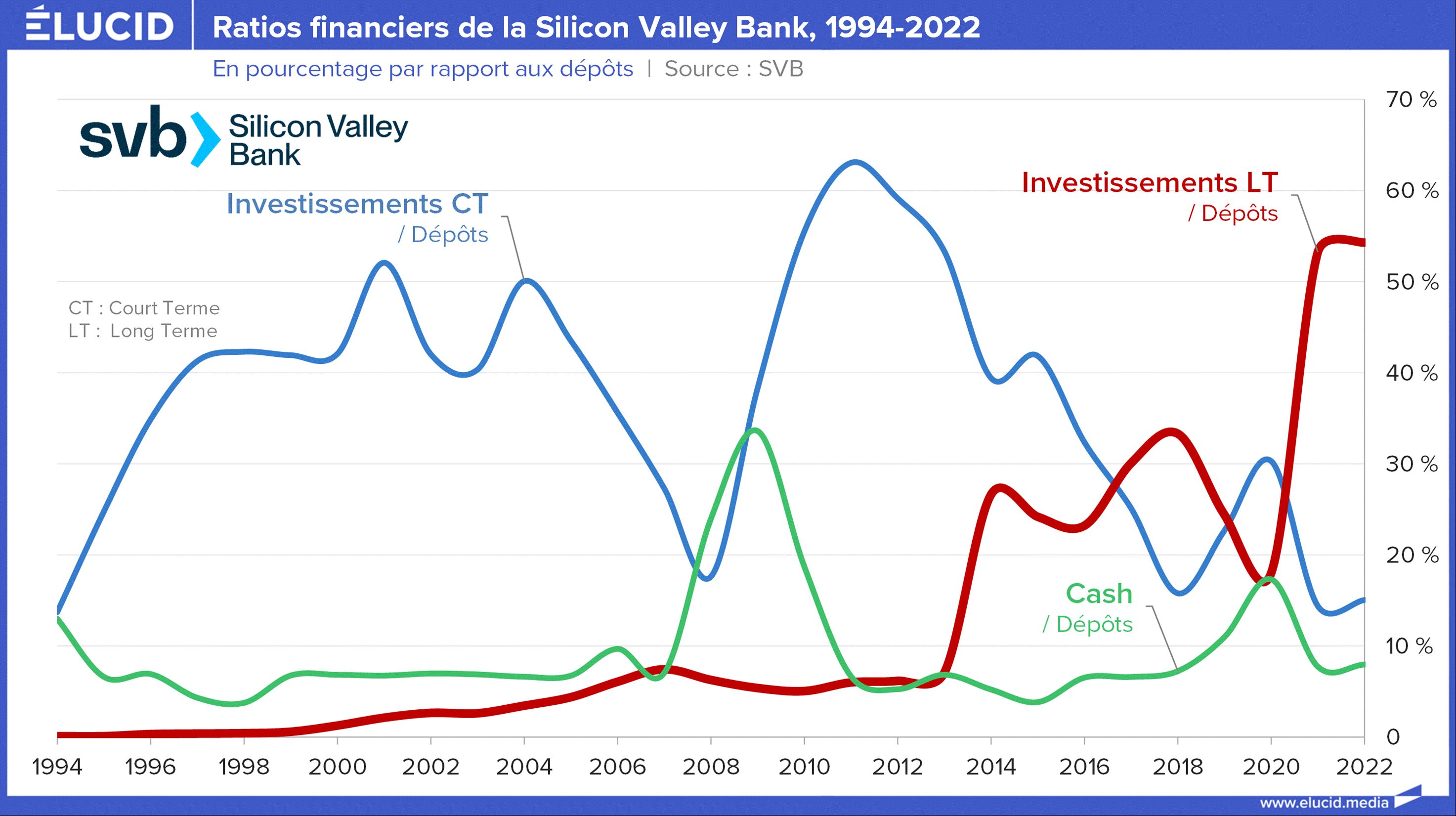

Face à un tel afflux de dépôts (au passif), la banque n’a pas pu suivre à l’actif en accordant des crédits au même rythme. Les crédits accordés représentaient ainsi 60 % des dépôts en 2018 contre seulement 35 % en 2021. Le bilan était très déséquilibré, la banque avait trop de cash. Dans cette hypothèse, la logique d’une banque est de l’investir en obligations pour générer des intérêts.

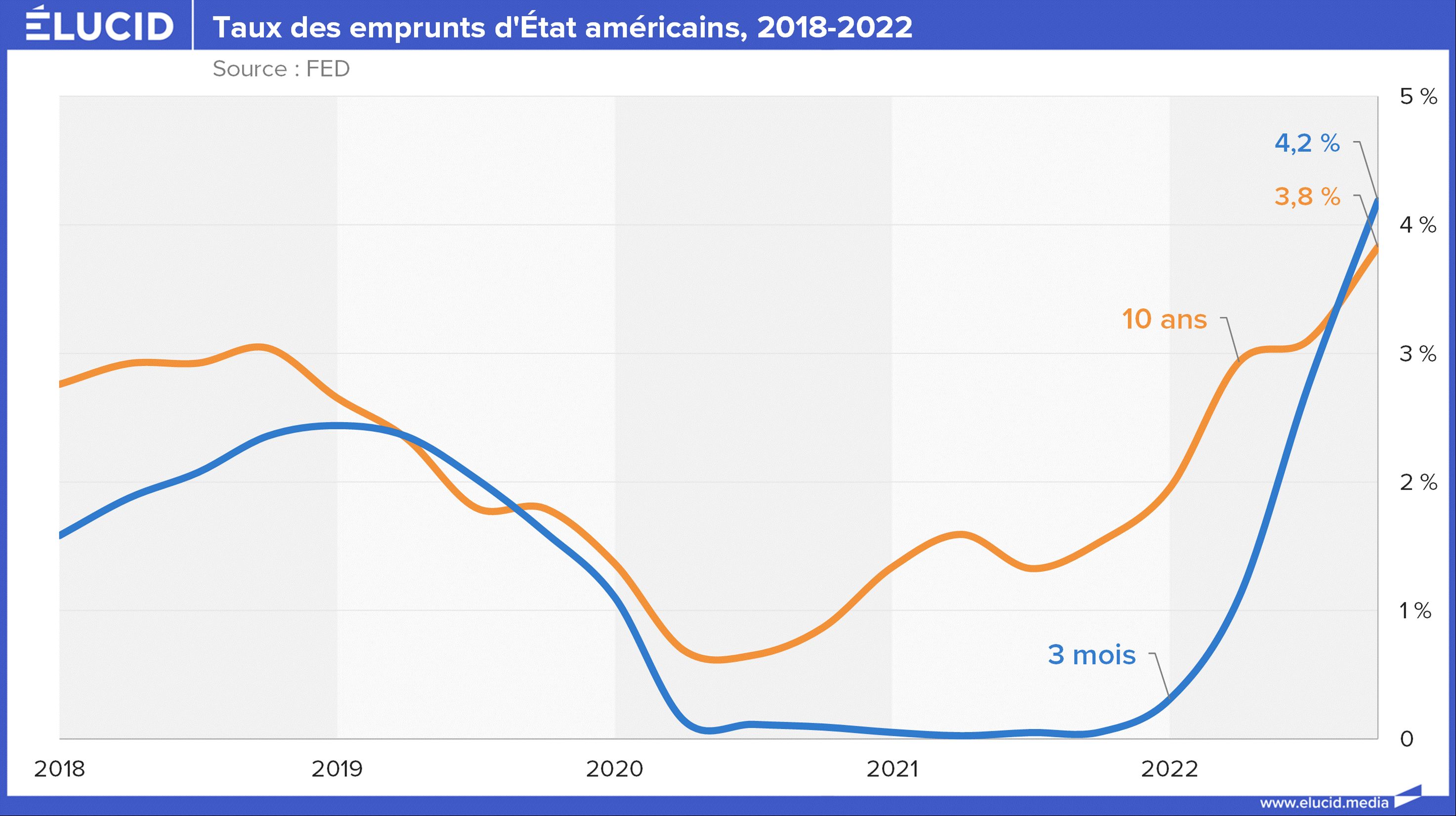

Le problème est que si la SVB a reçu autant d’argent, c’est principalement à cause de la planche à billets qui a tourné massivement durant la crise du Covid. Cependant, la contrepartie de cette dernière a été que la banque centrale a baissé les taux d’intérêt de court terme jusqu’à zéro. Les obligations américaines n’ont ainsi plus généré d’intérêts à court terme en 2020 et 2021.

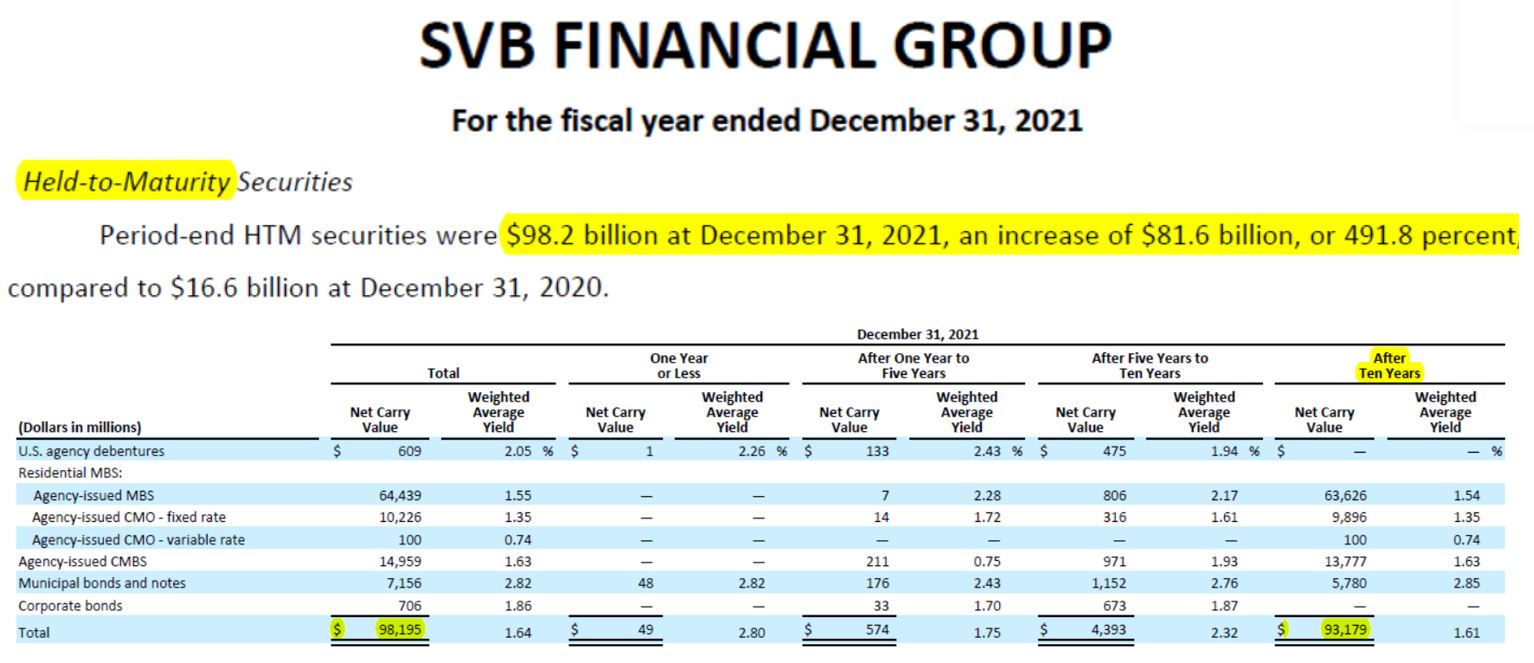

Si en 2020 la banque n’a acheté que des obligations à court terme, elle a décidé en 2021 de placer sa colossale masse de cash en obligations de long terme, de plus de 10 ans – au taux maigrelet de 1,5 %. Son portefeuille de long terme ( 1 ) est alors passé de 17 milliards à 98 milliards en un an, une hausse, comme le note tranquillement le rapport annuel, de + 492 % !

On observe que 95 % de ces titres sont placés à plus de 10 ans. C’est un choix sidérant, car c’est ainsi plus de 46 % de son actif qui est placé sur des titres qui doivent, en théorie et en comptabilité, être conservés jusqu’à leur terme (« held to maturity »). Si on rajoute les crédits, la banque a donc fait un choix qui l’a conduit à avoir fin 2022 plus de 80 % de son actif placé sur des investissements de long terme. C’est une très mauvaise décision quand 90 % du passif est constitué de dépôts, qui peuvent quitter la banque du jour au lendemain. Mais on imagine que l’appât du gain a été le plus fort. En les plaçant ainsi, ces 82 milliards de dollars allaient rapporter environ 1 milliard de dollars d’intérêts en plus – sachant qu'en 2021 la banque a réalisé 2 milliards de profit ! On comprend donc l'attrait irrésistible qu'a eu pour elle cette simplicité d'augmenter de moitié ses profits !

La banque s’est ainsi retrouvée avec une contrepartie des dépôts investie en 10 % en cash, 15 % en titres à court terme et 55 % en titres à long terme, le reste était constitué de créances clients pour les crédits accordés.

La SVB a probablement été victime d’un excès de confiance, basé sur une mauvaise évaluation des risques, due à une sous-estimation du risque « très rare, mais aux conséquences très graves ». L’accoutumance à une tendance continue depuis des décennies finit par endormir la méfiance, et empêche d’anticiper un brusque retournement de cette tendance. Il est d’ailleurs à parier que nous allons fréquemment rencontrer ceci dans les années à venir, dans tous les domaines (« on aura tout le temps de la croissance », « on n’aura plus jamais de forte inflation », « délocalisons, on aura tout le temps de bonnes relations avec l’Asie », « une grande banque, ça ne peut pas faire faillite », « le gens sont des veaux, ils ne se révoltent pas », etc.).

En effet, en 2021, les dépôts de la SVB n’avaient baissé au cours des 30 années précédentes que durant 3 années, deux fois de 200 millions de dollars et une fois de 1,5 milliard à peine. Avec 14 milliards de cash, la direction de la banque s’est probablement considérée à l’abri des problèmes. Mais gérer les gros risques rares simplement en observant le passé, où ils ne sont pas survenus, revient à considérer comme nulle une faible probabilité de survenance. Ceci est un très bon chemin vers la catastrophe. C’est exactement ce qui est survenu, car après 2021 est arrivée 2022, avec le retour de l’inflation.

SVB, comment la Fed l’a tuée : la chute

Nous en arrivons alors à l’épilogue. Alors que la Fed avait fait les beaux jours de la SVB en 2020 et 2021 avec ses brouettes de monnaie issue de la planche à billets, le retour de l’inflation (partiellement causée par ces mêmes opérations) ainsi que la fermeture brutale du robinet par la Fed ont précipité la chute de la banque. Découvrons comment.

Le premier effet a concerné les clients de la SVB : avec la fin de l’argent magique » est venu le temps de « la fin de l’abondance ». Comme on l’a vu, le flux de capitaux vers les start-ups s’est tari : celles-ci ont alors dû consommer des capitaux. Conséquence, comme on le voit sur le graphique précédent : une baisse historique des dépôts de la banque de 16 milliards de dollars. La banque confirme dans son rapport annuel qu’elle a été « principalement due au ralentissement des collectes de fonds et des sorties publiques et privées ainsi qu’à l’augmentation de la consommation de trésorerie des clients ».

En tout, 16 Md$ de dépôts ont donc quitté la banque pour allez chez ses concurrentes, mais la SVB ne disposait plus que de quelques milliards transférables rapidement. Elle a donc dû emprunter pour quelques mois 13 milliards à une autre banque et 2 à la Fed pour compenser. Ceci lui a permis de faire face à court terme à ses paiements aux autres banques, mais ce n’était qu’un expédient. Il lui fallait revoir son bilan pour tenir compte de la baisse de ses dépôts.

Elle a cependant été confrontée à un énorme problème, vu que son bilan était rempli d’obligations de long terme, lié à la valorisation de celles-ci. Il faut bien comprendre ce point crucial :

Prenons une obligation d’État de 100 $ à 12 ans, qui offre un taux d’intérêt de 1 %. Cela signifie qu’on prête 100 $ à l’État, qu'on touche 1 $ chaque année, et que l’État rembourse les 100 $ au bout de 12 ans. On a donc gagné (en arrondissant) 12 $ au final. Mais imaginons qu’on veuille revendre cette obligation à un autre investisseur au bout de 2 ans. Imaginons aussi que les taux ont grimpé à 4 % au bout de ces 2 ans. Un investisseur va donc avoir le choix de prêter à 10 ans à l’État à 4 %, et de gagner (en gros) 40 $ d’intérêts en 10 ans (+ 100 de remboursement, soit 140 $).

S’il rachète l’obligation à 100 $, il ne touchera que 10 $ d’intérêts dans les 10 prochaines années (et 100 de remboursement, soit 110 $). Il ne rachètera donc l’obligation que s’il gagne au moins la même chose, ce qui signifie qu’il va la racheter bien moins cher que les 100 $ pour gagner au moins autant. En l’espèce ce sera autour de 78 $ (qui donneront donc une rentrée d’argent de 110 $ en 10 ans, ce qui représente bien l’équivalent d’une rémunération d’environ 4 % par an des 78 $).

En résumé, on estime qu’en moyenne, toute hausse des taux de 1 % fait perdre environ 7 % de la valeur de revente d’une obligation. En cas de hausse des taux, si un investisseur garde l’obligation 10 ans, il ne perd aucun d’argent, mais il en gagnera moins que s’il avait investi à plus court terme et réinvesti sur des obligations au nouveau taux. Mais s’il la revend avant le terme, il perdra de l’argent. Si les taux augmentent de 3 points de pourcentage, comme en 2022, alors toute revente d’obligation se traduit par une perte immédiate d’environ 20 % de la valeur de l’obligation.

C’est exactement ce qui est arrivé à SVB qui a dû vendre ses récentes obligations pour récupérer du cash afin de le transférer à d’autres banques en raison de la baisse de ses dépôts.

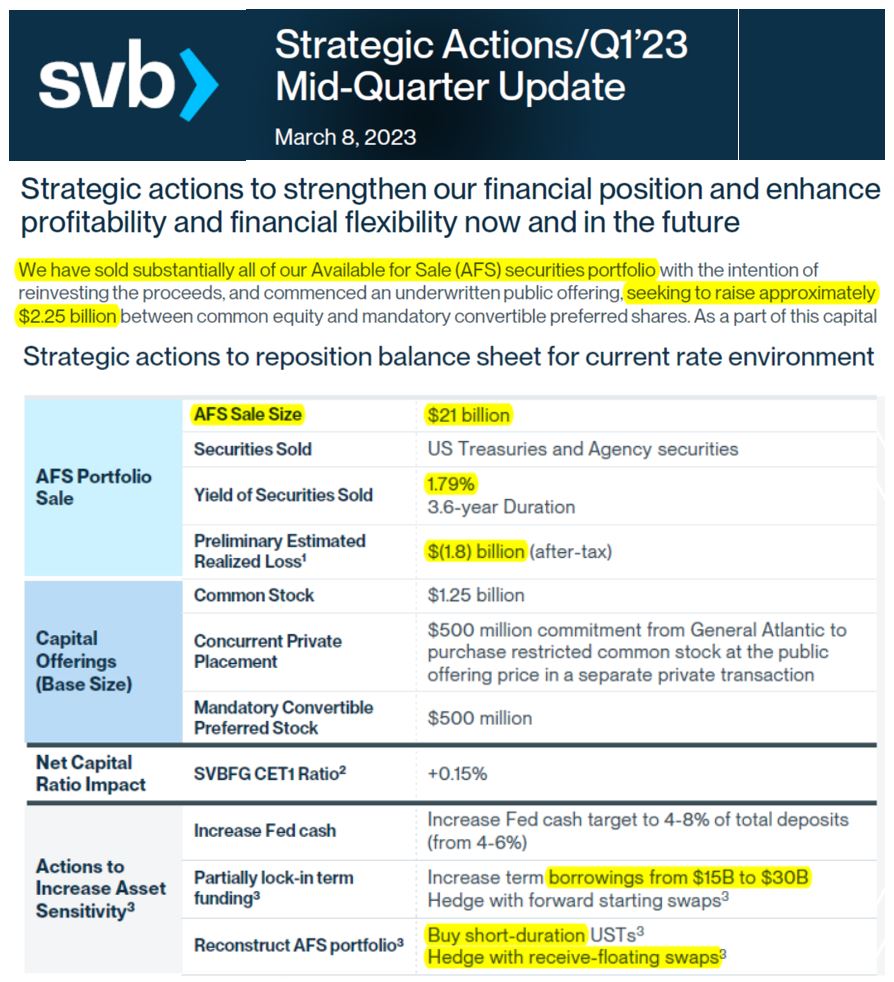

Le 8 mars 2023, SVB a alors été conduite à communiquer à ses actionnaires sur la réalité de sa situation. Elle indique qu’elle a été obligée début 2023 de « [vendre] la quasi-totalité de [son] portefeuille de titres disponibles à la vente », c’est-à-dire ses obligations de court terme. Plus précisément, elle a vendu 21 milliards de dollars d’obligations à court terme, normalement sans risque, mais, à cause de la hausse des taux, elle a réalisé une perte de 1,8 Md$ sur cette vente.

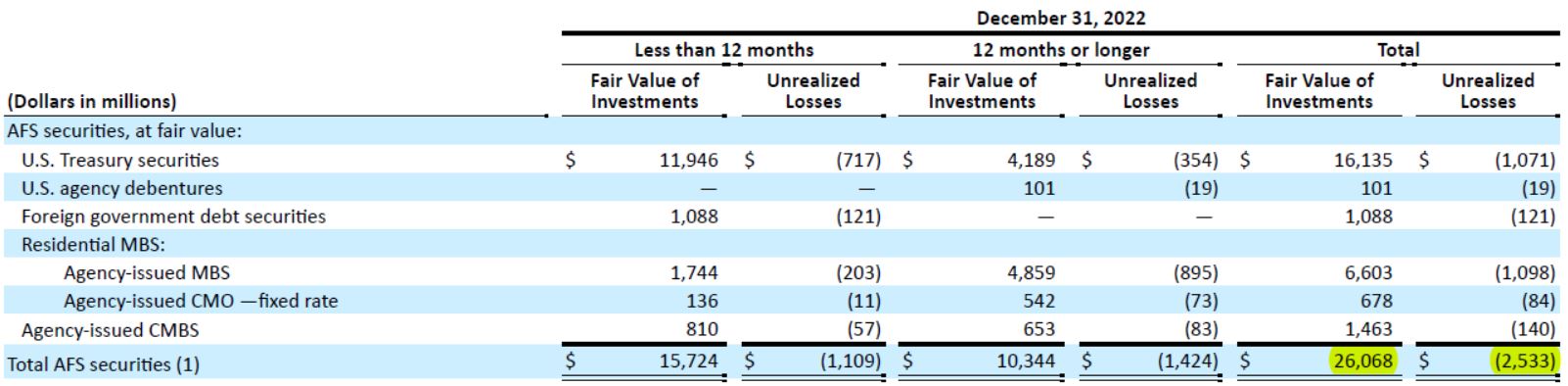

Le montant de cette perte n’est pas une surprise totale, car ce genre d’informations figure dans les rapports annuels. En effet, nous venons de décrire le problème de dépréciation des obligations avec la hausse des taux. Mais comment ceci se manifeste-t-il dans les comptes ? C’est assez simple, cela dépend de l’utilisation que fait la banque de celles-ci. Si elle les utilise pour de la gestion courante, de court terme, c’est-à-dire que ces obligations sont en fait toujours disponibles à la vente (available for sale, AFS), on les comptabilise à leur valeur de marché au jour le jour (fair value), donc la banque les apprécie ou déprécie en permanence en fonction des changements de taux d’intérêt.

Si elle pense les garder jusqu’à leur terme (held to maturity, HTM), elle ne change jamais leur valeur initiale (appelé amortized cost) ; en cas de vente prématurée apparaitront alors de fortes pertes comptables. Au 31/12/2022, il apparaissait dans les comptes que le portefeuille d’obligation de court terme (AFS) de 26 M$ comptabilisait une perte de 2,5 Md$ dans l’hypothèse où elle devait s’en défaire. Ce qui est donc arrivé en partie.

Résumons tout ceci simplement. La banque a vu ses dépôts fortement diminuer ; pour compenser dans un premier temps cette baisse du passif, elle a emprunté à d’autres banques à court terme la même somme, ce qui a au final laissé inchangé son passif total. Mais comme les dépôts n’allaient pas revenir de sitôt, cette situation ne pouvait durer, et elle a vendu les obligations qu’elle détenait (à l’actif) pour rembourser les banques, ce qui a commencé à faire baisser le bilan. Le problème est qu’elle a vendu TOUT son portefeuille d’investissements de court terme.

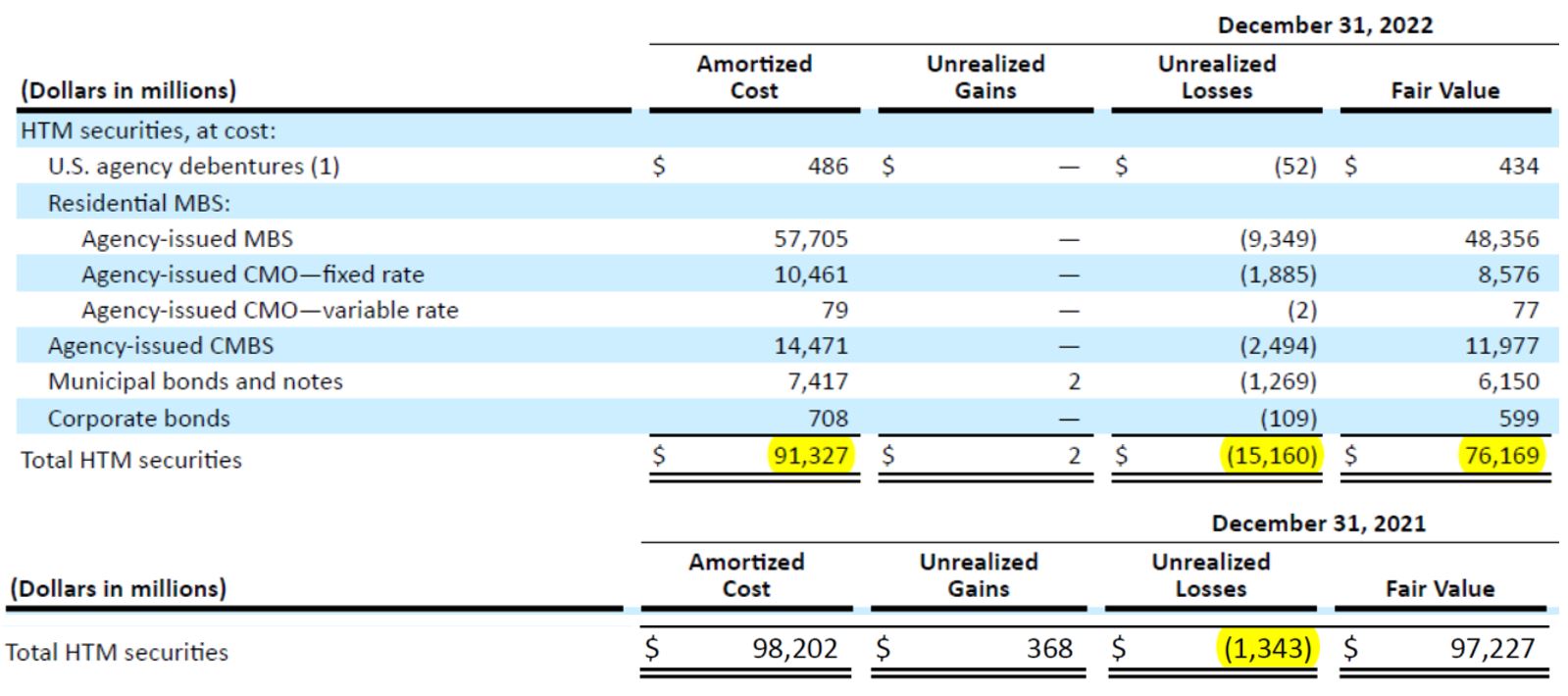

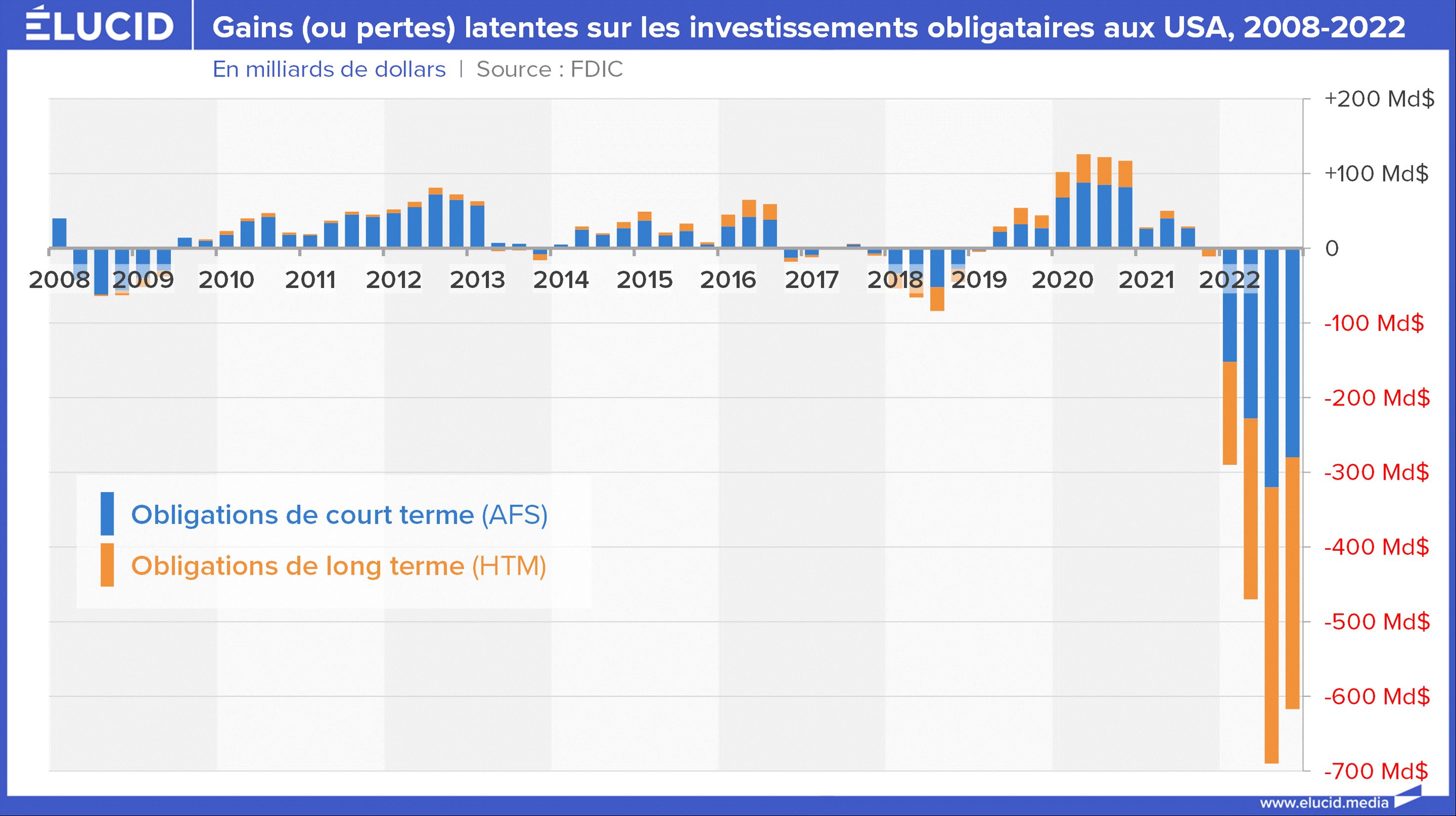

Comme elle n’avait plus de liquidités, la SVB n’avait plus beaucoup d’options. La première était de vendre une partie de son énorme portefeuille d’obligations de long terme. Mais ce n’était pas une option très réaliste, vu qu’elles étaient fortement dépréciées. Le bilan du 31 décembre 2022 indiquait la valeur des pertes potentielles de ce portefeuille.

Ces pertes latentes atteignaient la bagatelle de 15 milliards de dollars de pertes potentielles, chiffre qui avait encore augmenté avec les hausses de taux de 2023. C’est plus que le montant de tous les capitaux propres de la banque (sa valeur donc). Mais ces pertes colossales ne se manifesteront que si la banque est obligée de vendre ces obligations avant leur terme. Sinon, il n’y aura aucune perte, juste des gains moindres qu’avec une meilleure gestion.

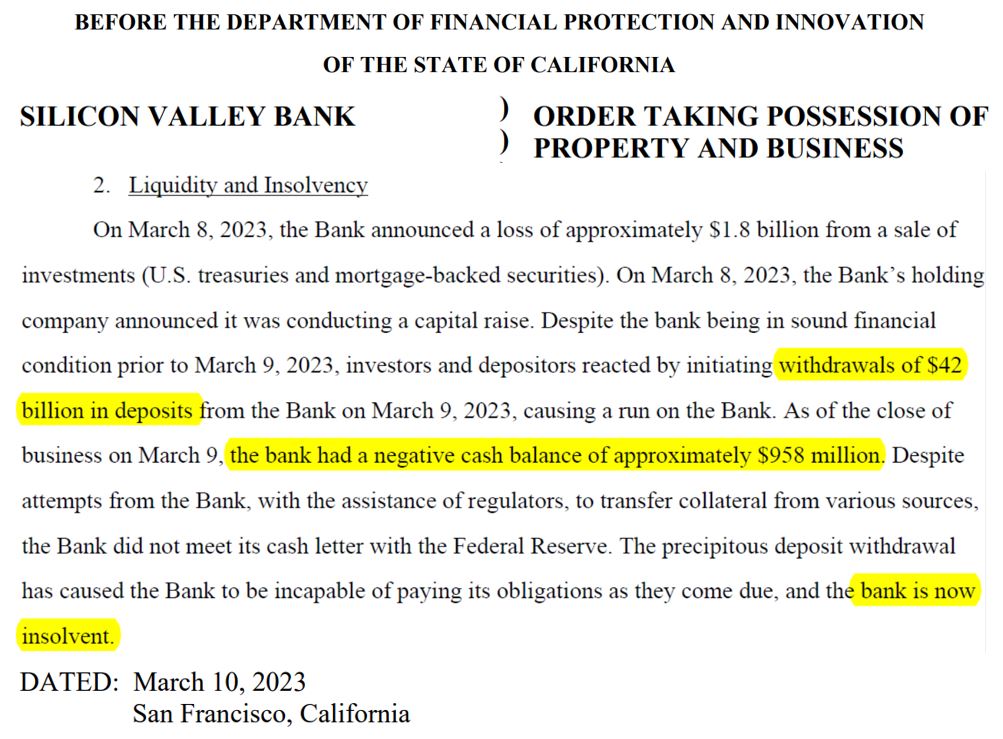

La SVB a préféré se tourner vers une option beaucoup moins coûteuse : elle a alors annoncé le 8 mars qu’elle allait procéder à une augmentation de capital de 1,8 milliard pour compenser les pertes, et emprunter 15 à 30 milliards d’euros à court terme. Les analystes financiers ont alors compris qu’il y avait de très gros problèmes de gestion dans cette banque. L’information s’est propagée, et la panique a commencé à s’emparer des clients, ce qui a déclenché un bank run. D’autant qu’au XXe siècle, le bank run nécessitait de se déplacer à sa banque et de faire la queue. Mais désormais, c’est un seul clic à faire, et les clients startupers de la banque étaient les plus à même de le faire. Le bilan est simple : SVB détient de loin le record du plus gros bank run de l’histoire, et le plus rapide :

- - le 8 mars, la banque a donc communiqué sur ses problèmes ;

- - les analystes ont commencé à réagir dans la journée ;

- - le 9 mars, ce sont 42 milliards de dollars de dépôts qui ont quitté la banque dans la journée(c’est l’ordre de grandeur du PIB annuel de l’Estonie ou de la Tunisie) ;

- - le 9 mars au soir, la banque était à terre, en découvert d’un milliard de dollars ;

- - le 10 mars dans la matinée, le régulateur la saisissait puis la fermait. C’est la deuxième plus grosse faillite de l’histoire américaine (en termes de taille de bilan), après la Washington Mutual en 2008.

Normalement, les dépôts sont garantis par l’État jusqu’à 250 000 $. Mais chez SVB, le dépôt moyen est de 185 000 $, et la masse des dépôts qui dépassent le plafond est de plus de 150 Md$ sur les 173 Md$ de dépôts. C’est en fait la trésorerie des start-ups américaines qui est en risque.

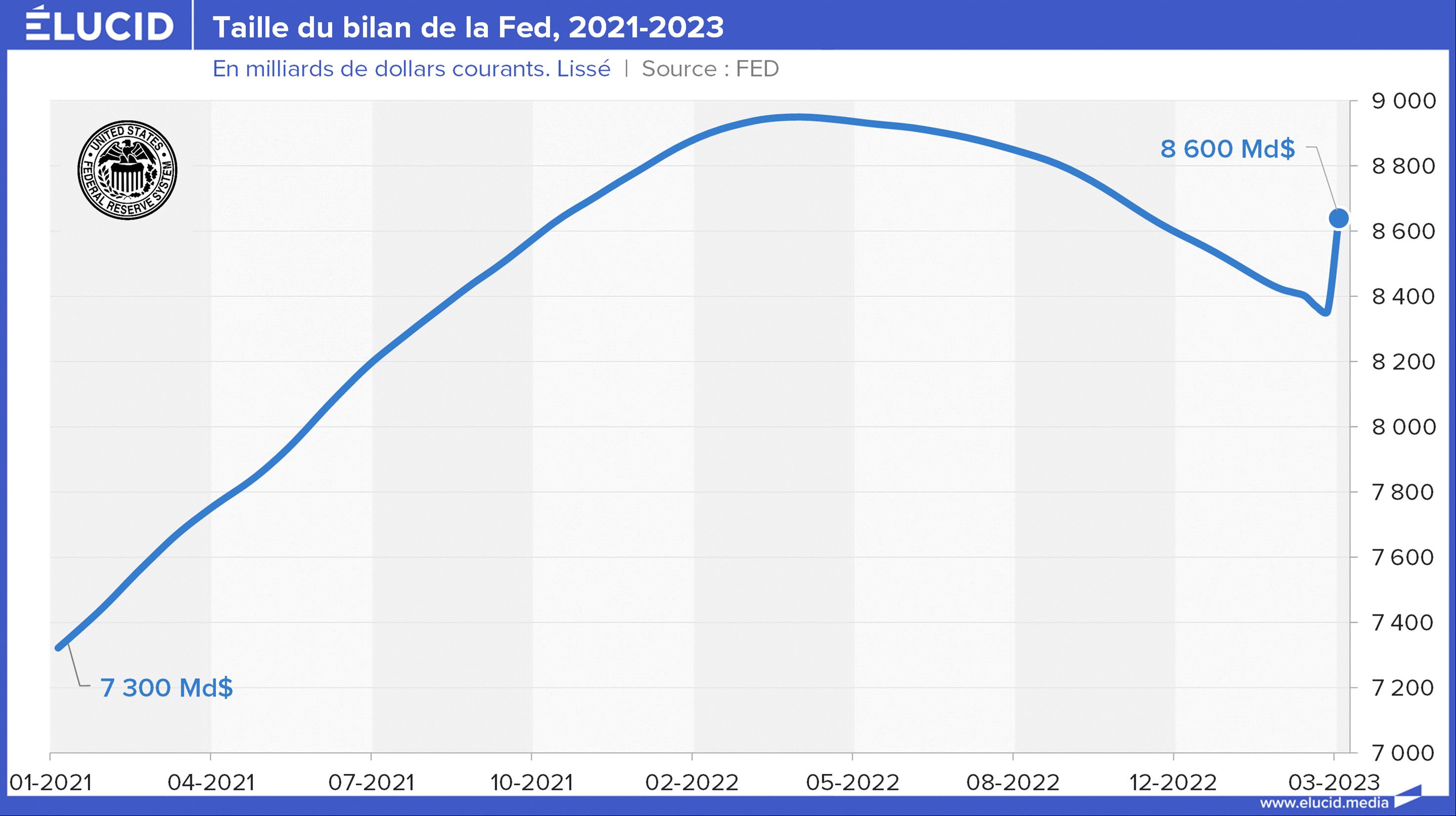

Il est donc assez probable que le contribuable américain finisse, de nouveau par éponger les pertes, le fonds de garantie a déjà donné accès pour ces entreprises à une large partie des dépôts non assurés. La Fed a aussi commencé à agir face aux craintes du public envers le secteur bancaire. Elle a mis fin à la petite diminution de son bilan qui durait depuis un an, et a créé en urgence 300 milliards de dollars (soit le PIB de la Tchéquie ou de la Roumanie). Elle les a alors immédiatement prêtés à hauteur de 160 Md$ aux banques et 142 Md$ au fonds de garantie des dépôts pour tenter de contenir l’incendie.

En résumé, la Fed a pris la décision historique de créer 5 000 Md$ en 2 ans, sans aucune contrepartie dans l’économie réelle. Les avertissements des Cassandre sur la folie d’un tel acte ont été balayés avec mépris, car « cette fois c’était différent ». Au final, toute cette monnaie a bouleversé l’économie, alimenté les bulles sur les actifs, généré des profits et des revenus fictifs, et a déstabilisé en profondeur le secteur bancaire.

Les problèmes ne font que commencer – et l’inflation en fait partie. Le secteur financier, obèse, globalement inutile et dangereux, montre qu’il ne peut être sevré de cet argent « magique » et gratuit. On voit que les tentatives de la Fed de reprendre la main tournent rapidement court (c’était déjà arrivé en 2019). Elle va probablement cesser de lutter contre l’inflation pour protéger, de nouveau, le secteur financier. Une inflation persistante, ou, en conséquence, des périodes de récession), vont générer de nombreux autres problèmes, et pour longtemps.

Concluons par le fin mot de l’histoire sur SVB, coulée par un problème de mauvaise gestion du risque de taux d’intérêt. Ce risque est un risque de base, et il existe des produits financiers (des sortes d’assurances, sur lesquelles il y aurait beaucoup à dire d’ailleurs) qui permettent de s’en protéger. Mais il semble que SVB a omis de se couvrir correctement, comme l’indique un professeur d’économie :

« C'est là qu'est le mystère [Pourquoi la direction a choisi de ne pas s’assurer]. En effet, la direction des banques devrait se préoccuper de l'exposition aux taux d'intérêt et des risques liés à la durée. C'est ce que j'enseigne à mes étudiants de premier cycle. »

Bien entendu, une bonne couverture contre la hausse des taux d'intérêts aurait couté très cher, ce qui aurait donc amputé le milliard de profits à venir grâce aux intérêts des obligation à 10 ans. C’est un bel exemple du capitalisme financier actuel qui pousse la recherche du profit jusqu’à l’absurde.

Une bonne gestion des risques, et donc une bonne couverture, est une mission fondamentale du directeur financier et surtout du directeur des risques. Justement, il y a clairement eu un problème avec la Directrice des risques de la banque, Laura Izurieta. Le rapport 2022 de SVB indique en effet :

« Mme Laura Izurieta, ancienne Chief Risk Officer, a quitté la société le 1er octobre 2022. La société a entamé des discussions avec Mme Izurieta au sujet d'une transition du poste de chef de la gestion des risques au début de l'année 2022. En conséquence, la société et Mme Izurieta ont conclu un accord de séparation (sans motif) en vertu duquel elle a cessé d'exercer ses fonctions de chef de la gestion des risques à compter du 29 avril 2022. Elle a été affectée à un rôle non exécutif axé sur certaines tâches liées à la transition jusqu'au 1er octobre 2022.

Ces fonctions consistaient à soutenir et à conseiller notre organisation des risques et les initiatives en cours, ainsi que la recherche d'un nouveau Chief Risk Officer. [Elle a touché] certains paiements qui lui ont été versés conformément à son accord de séparation (sans motif), qui prévoyait : un paiement de 450 000 $ correspondant à la part proportionnelle de son indemnité de départ cible, et un paiement de 1 000 000 $ correspondant à la part proportionnelle de son indemnité de départ cible. (ii) un paiement unique de 1 500 000 $ en échange de sa volonté de fournir cinq mois de services de transition ; (iii) une indemnité de départ de 457 192 $ ; et (iv) certaines primes et prestations de replacement. »

Encore plus fort, on apprend qu’elle a refusé d’exercer après son départ, et dans le délai imparti, les stock-options comme elle en avait le droit :

« Au moment de son départ, Mme Izurieta disposait de 90 jours pour exercer ces stock-options conformément aux dispositions de notre plan d'incitation à l'actionnariat de 2006, mais elle ne l'a pas fait. Toutes les options en circulation ont ensuite expiré le 1er janvier 2023. »

Elle s’est ainsi privée volontairement de 500 000 $ environ.

En outre, c’est la seule directrice à ne pas avoir eu d’augmentation de son salaire de base en 2022, on ne sait pas s’il a commis des erreurs, mais la sanction semble alors bien douce, ou si elle a été en désaccord profond sur la stratégie de gestion des risques de la banque, qui l’auraient poussé à ne plus conserver ce poste très exposé aux poursuites pénales, et pourrait expliquer sa volonté de ne pas percevoir de stock-options. L’enquête l’établira certainement.

La nouvelle Directrice des risques, arrivée début 2023 a déclaré : « Je me réjouis de diriger l'excellente équipe de gestion des risques de SVB et de continuer à développer le cadre et les capacités de gestion des risques de SVB dans ce nouveau chapitre important de la trajectoire de l'entreprise ». Bien joué – il n’y avait pourtant qu’à lire le bilan pour vite voir le problème !

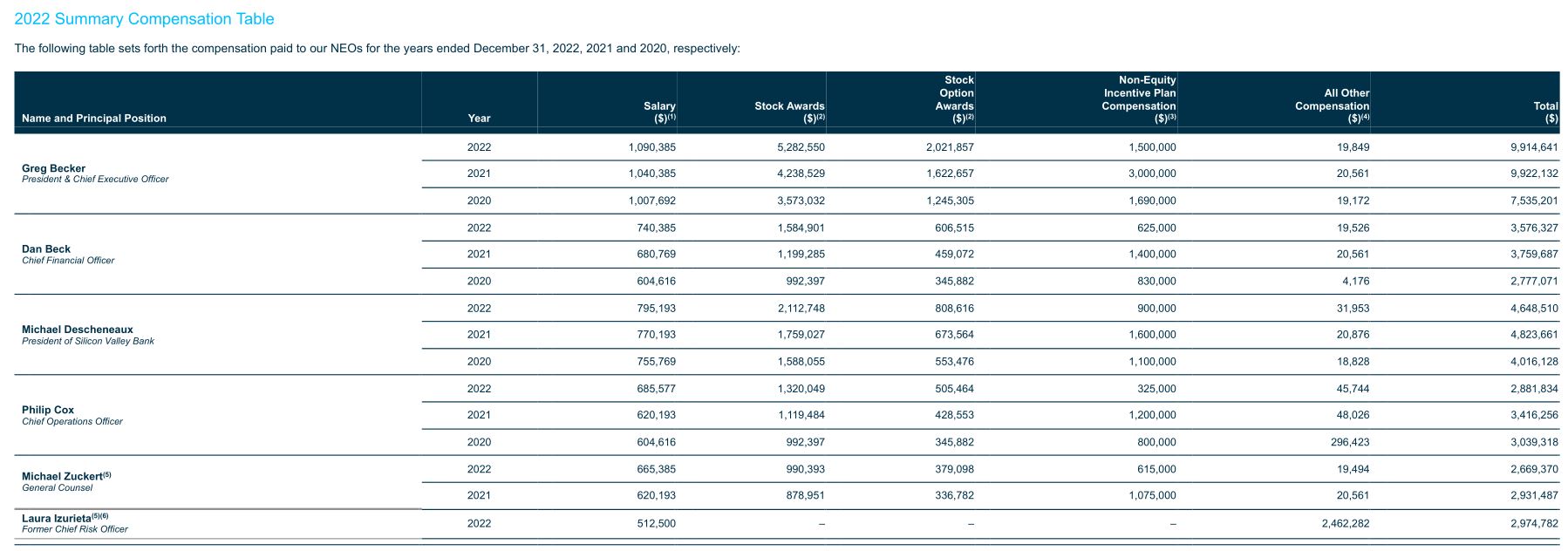

Le dernier point de cette triste histoire illustre très bien l’époque. Les lourds problèmes de la banque n’ont pas empêché la direction de se verser des rémunérations de 3 à 10 millions de dollars.

Ce qui est incroyable est que la SVB a versé les bonus américains (et eux seuls) de 2022 le vendredi 10 mars au matin, juste quelques heures avant la saisie par les autorités, selon Axios.

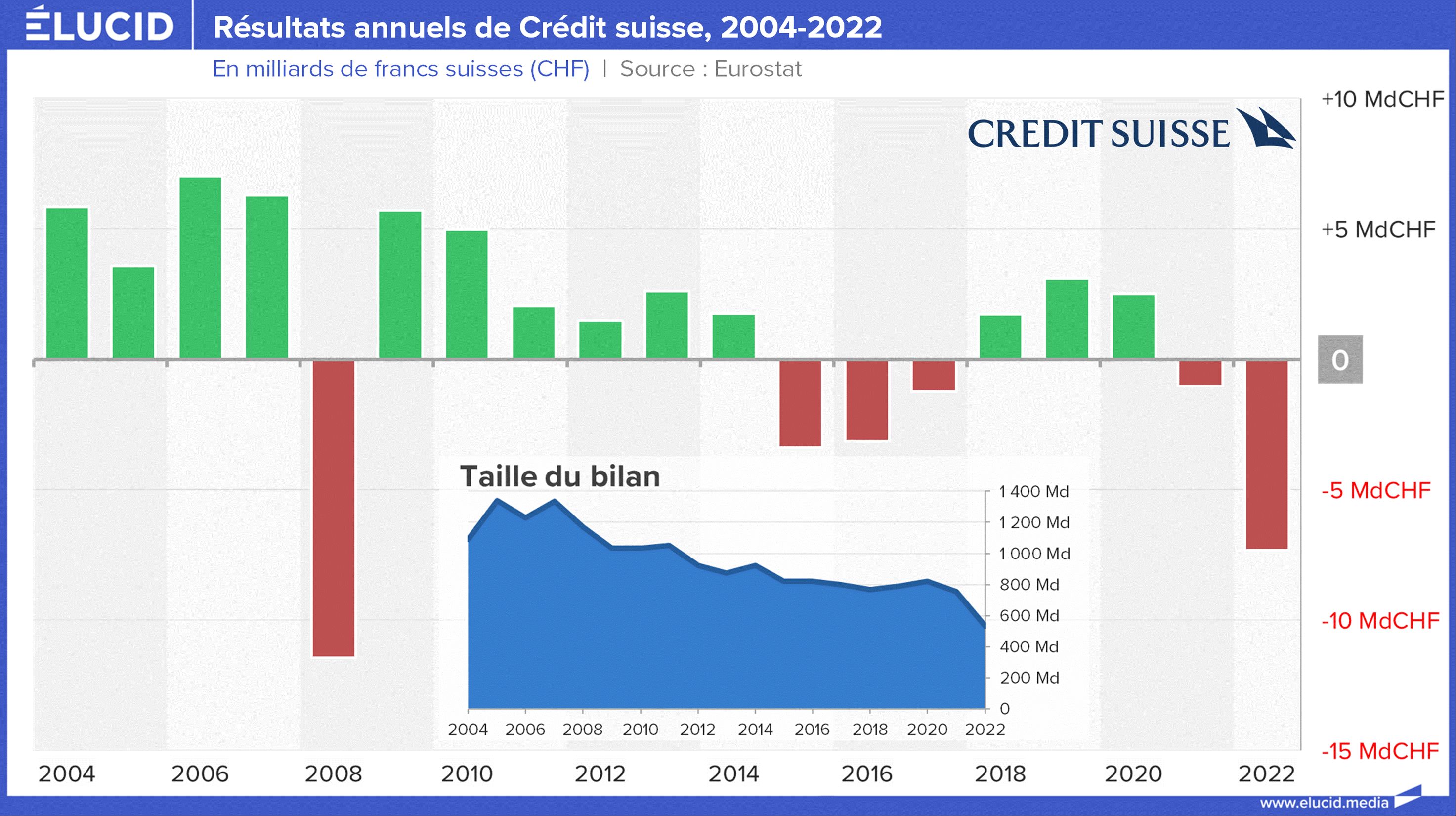

3- Crédit suisse, First Republic et les autres

Crédit suisse : remous autour d’une mauvaise banque, sans lien avec SVB

La faillite de SVB a affolé les « marchés » boursiers, les cours des banques mondiales ont perdu beaucoup de valeur. Mais c’est le Crédit suisse qui a littéralement plongé : il a perdu 30 % de sa valeur le 15 mars.

En fait, il n’y a aucun lien direct entre le Crédit suisse et SVB. Comme à ce stade de l’article, nous comprenons mieux les comptes des banques, l’analyse de son cas va être très rapide.

On constate que cette banque fait régulièrement des pertes colossales depuis 2008, et que son bilan a été divisé par deux depuis lors (et on a bien vu que la réduction de bilan est une opération périlleuse). En fait, c’est simplement une des pires banques mondiales, qui ne se remet pas de ses errements des années 2000. Elle pâtit dès lors de sa très mauvaise réputation, et à chaque fois qu’une banque a des soucis sur la planète, son action baisse, car les investisseurs craignent qu’elle soit d’une façon ou d’une autre dans le (mauvais) coup.

La banque centrale suisse est intervenue dès le 16 mars « pour rassurer les marchés mondiaux », ce qui a fait reprendre 30 % à son action. Coût pour elle de la plaisanterie boursière : 50 milliards d’euros (soit le PIB de la Jordanie). Finalement, le 19 mars a été annoncé le rachat en urgence de la banque systémique Crédit suisse (2e banque suisse) par la banque systémique suisse UBS (1re banque suisse), ce qui va constituer une nouvelle banque encore plus systémique, qui devrait approcher les 1 000 milliards d’euros de bilan, soit 150 % du PIB suisse.

Le rachat a coûté à UBS 3 milliards de francs suisses (soit le PIB de la République centrafricaine), alors que le groupe Crédit suisse disposait fin 2022 de 45 milliards de fonds propres (PIB du Cameroun). Ceci signifie soit qu’un des plus gros holdups de l’Histoire vient de se dérouler sous nos yeux, soit que les comptes de la banque cachent des dizaines de milliards d’euros de pertes. Cerise sur le gâteau, UBS a exigé une garantie du gouvernement suisse pour accepter le rachat : selon la presse, elle demandait 6 milliards (PIB du Monténégro) et après de dures négociations, elle a obtenu… 9 milliards (PIB de la Somalie). La Banque centrale suisse a accepté, en toute indépendance, de débloquer des liquidités pour 100 milliards de dollars (PIB de Cuba) en faveur de Crédit Suisse dans le cadre de l'accord. Le bonheur (financier), c’est simple comme une planche à billets.

First Republic : remous en vue

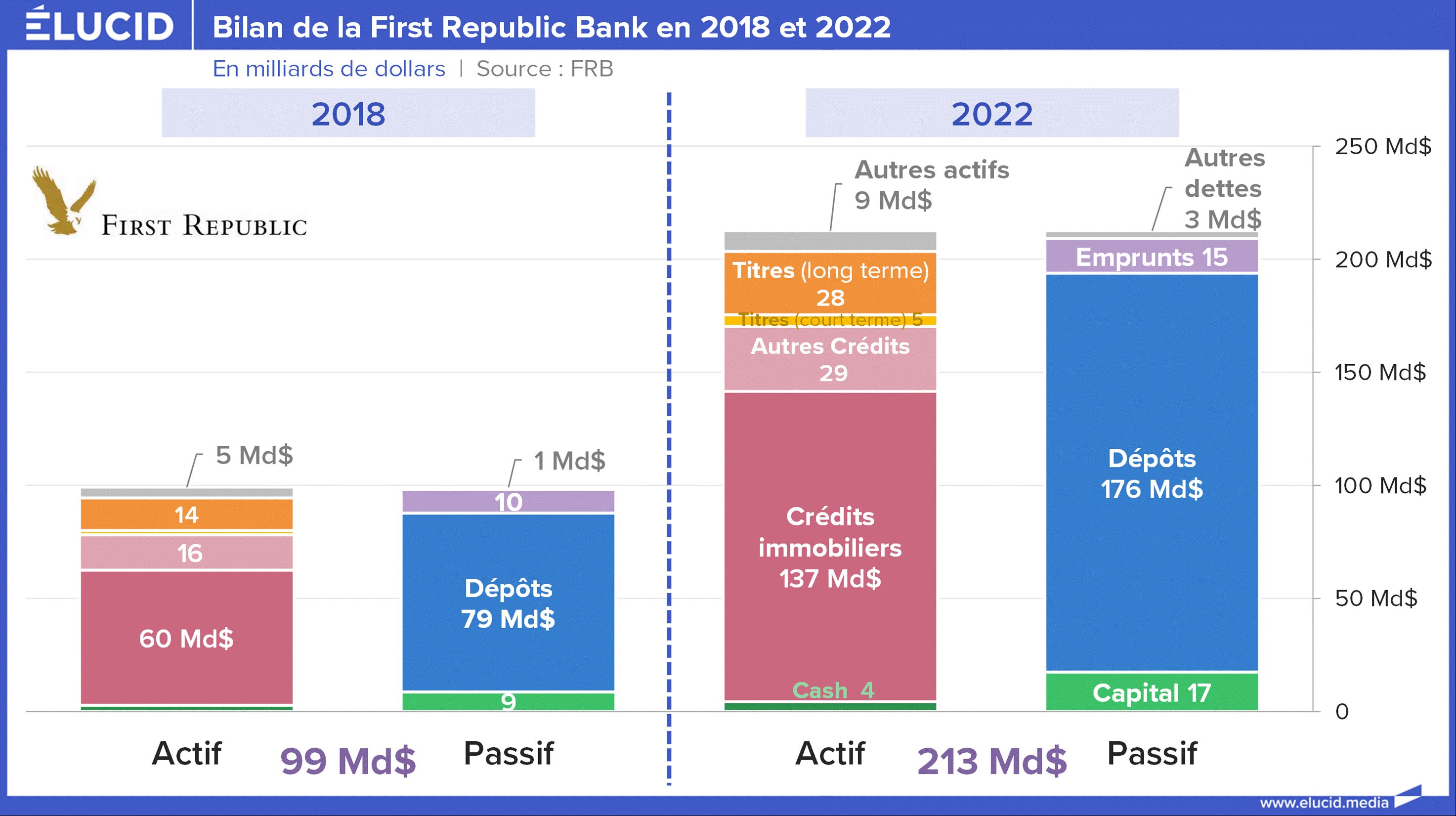

Actuellement c’est la banque américaine First Republic qui soulève les inquiétudes, beaucoup d’analystes craignant qu’elle subisse actuellement une fuite des déposants, mais très limitée par rapport à SVB. Son action a perdu 90 % de sa valeur en quelques jours.

Une simple observation de l’évolution du bilan de la banque est éloquente : comme on l’a vu, il a plus que doublé en 5 ans à peine.

Les facilités de la Fed ont conduit la banque à ouvrir les vannes du robinet à crédits bancaires, principalement des crédits immobiliers, dont l’encours a plus que doublé. On pensait que les graves problèmes du crédit immobilier américain en 2008 avaient servi de leçon, il n’en a donc rien été – d’où le retour de la bulle immobilière, comme on l’a récemment analysé.

Le 16 mars, onze grandes banques américaines ont choisi de venir ensemble à la rescousse de First Republic et éviter qu’elle ne devienne le prochain domino à tomber après trois faillites d’affilée dont celle de la Silicon Valley Bank. Elles se sont engagées à verser au total 30 milliards de dollars de dépôts (PIB de l’Islande ou du Cambodge), remboursables dans 3 mois, afin de montrer leur « confiance dans le système bancaire » du pays, indique un communiqué commun. Ceci n’ayant pas résolu le problème à moyen terme, S&P a néanmoins de nouveau dégradé la note de First Republic le 20 mars, en catégorie hautement spéculative.

4- Conclusion : À qui le tour ?

Que conclure de cette étude ? Le premier point est que nous ne finissons pas de payer les factures du choix qui a été fait de déréguler le système bancaire et financier dans les années 1990. En supprimant les règles de prudence mises en place après les crises des années 1930, les législateurs ont fait naitre le pire des systèmes, constitué de banques de plus en plus gigantesques, qui ont pris le contribuable en otage en 2008, époque du « too big to fail ».

Comme on a combattu l’incendie de ce système depuis 2008 en déversant des milliers de milliards, ceci l’a profondément déstabilisé et a créé des bulles sur tous les actifs. On est désormais arrivé à une situation d’une grande fragilité, où la spéculation boursière (qu’on a également soigneusement soutenue) fait paniquer le public, et oblige désormais à sauver n’importe quelle banque, désormais « too small to fail ».

On a créé un système bancaire dont la propagande vante tous les jours la pseudo « solidité », et qui ne survit que par des garanties publiques, des soutiens publics, des masses hallucinantes d’argent public de la banque centrale. Tous ces instruments doivent être mobilisés sur le champ dès que commencent à apparaitre les fautes lourdes de gestion d’irresponsables directions d’entreprises privées, gavées de stock-options et de bonus se comptant en dizaines de millions.

Par ailleurs, le mouvement actuel sur les banques régionales américaines est problématique, car il reste là-bas de très nombreuses banques de taille intermédiaire. Elles risquent d’assister à la fuite d’une partie de leurs dépôts vers les grandes banques, jugées (à tort) plus sures, alors que ces banques régionales financent la moitié des prêts aux entreprises, comme on l’a vu avec SVB. Les grandes banques sont en effet de moins en moins intéressées à soutenir le tissu productif : pourquoi le faire, quand on peut gagner beaucoup plus avec la spéculation ?

Conséquence logique : il faut tenir compte de ce fait, et re-réguler d’urgence ce système, en séparant en premier lieu les activités bancaires. Revenir à un principe de base : une banque, ça accorde des crédits (il faut s’assurer qu’ils soient dirigés vers de la production réelle et pas de la spéculation) et ça collecte des dépôts, point final. C’est ce double service public qui doit être protégé, et lui seul. Il faut sans doute nationaliser une partie de ce système bancaire, et interdire les activités nuisibles et les rémunérations inacceptables dans le reste de ce système.

La spéculation et les autres activités de casino, du genre de l’assurance financière de choses inassurables (évolution des taux, des monnaies, des matières premières…) doivent être dans des structures privées externes, avec interdiction du moindre soutien public. Si ces activités sont utiles, eh bien « la main invisible du marché » pourvoira à leur avenir - tant pis pour leurs actionnaires et clients si elles font faillite. Sinon, c’est qu’il n’y avait pas de marché viable pour ces produits.

Deuxième point, la Bourse. Rappelons déjà qu’elle est foncièrement inutile, l’immense majorité des transactions sont à but uniquement spéculatif de court terme, les levées de capitaux pour financer réellement les entreprises sont une goutte d’eau de l’argent brassé dans ce casino. Ces capitaux levés à la Bourse sont eux-mêmes une faible partie des financements des entreprises, qui se financent d’abord via les banques – quand elles daignent encore réaliser cette activité.

Il convient donc de revenir à la situation des années 1980 et interdire la cotation en continu des actions. On voit bien que c’est dangereux, car le public pense encore que ces évolutions ont le moindre lien avec la réalité. Alors que la Bourse est désormais simplement le terrain d’affrontements entre les mégabanques et des petits porteurs volontaires pour se faire plumer. L’évolution de la Bourse n’a pas plus d’intérêt que ce qui se passe dans la 5e course de chevaux à Vincennes ou dans une partie de Valorant.

Une entreprise ne change pas de valeur chaque minute, elle n’a pas à perdre 30 % un jour pour les regagner le lendemain. Une seule valeur d’action pour une journée ou même pour une semaine est parfaitement réaliste. Il va sans dire que toute rémunération de la direction d’une entreprise en actions, ou pire, en stock-options, doit être interdite.

Troisième point. Comme de nombreux analystes l’avaient prédit, la mise en place de taux d’intérêts nuls, voire négatifs, première dans l’Histoire de l’Humanité, finit très mal, et les banques centrales sont prises au piège. Le secteur financier est perclus de dettes à taux faibles, qui génèrent des pertes latentes très élevées. Pour le seul secteur bancaire, pour les seuls États-Unis, il y en a déjà pour plus de 600 milliards de dollars (PIB de la Belgique).

Les banques centrales ne vont probablement plus pouvoir remonter leurs taux directeurs, dans le but de combattre l’inflation, mais aussi d’assurer une simple rémunération normale de l’épargne, type Livret A. L’inflation devrait donc s’établir à un niveau élevé pour longtemps. Elle pourrait certes fluctuer, sa persistance va probablement déclencher des récessions, où l’inflation baissera fortement, et des périodes de reprise, où l’inflation retrouverait un niveau de 4 ou 5 %. On appelle ce phénomène stagflation.

Les patrimoines financiers seront aussi rognés. À peine 2 % d’écart chaque année entre la rémunération et l’inflation aboutit en 10 ans à une perte de 20 % de l’épargne – et à -35 % au bout de 20 ans. Fin 2022, l’écart de taux faisait que l’épargne sur le Livret A perdait 5 % de sa valeur par an (7 % d’inflation - 2 % de rémunération). Une ère de répression financière s’ouvre.

Enfin, tout ces problèmes, toute cette gestion de la monnaie qui se fait à l’opposé d’une gestion saine de ce qui est le sang de l’économie, va avoir de lourdes conséquences sur notre secteur productif, tant au niveau de son renouvellement que de sa compétitivité. Il y aura donc de conséquences négatives sur le chômage et sur notre pouvoir d’achat.

Billet édité le 23/03

Cet article est gratuit grâce aux contributions des abonnés !

Pour nous soutenir et avoir accès à tous les contenus, c'est par ici :

S’abonner

Accès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

14 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner