Article élu d'intérêt général

Les lecteurs d’Élucid ont voté pour rendre cet article gratuit.

Quand l’énergie devient une arme, l’économie mondiale vacille. La fermeture d’Ormuz ne menace pas seulement les approvisionnements : elle redistribue les cartes entre puissances, marchés et industries. Et dans ce chaos, certains acteurs s’apprêtent déjà à tirer profit de la crise.

Abonnement Élucid

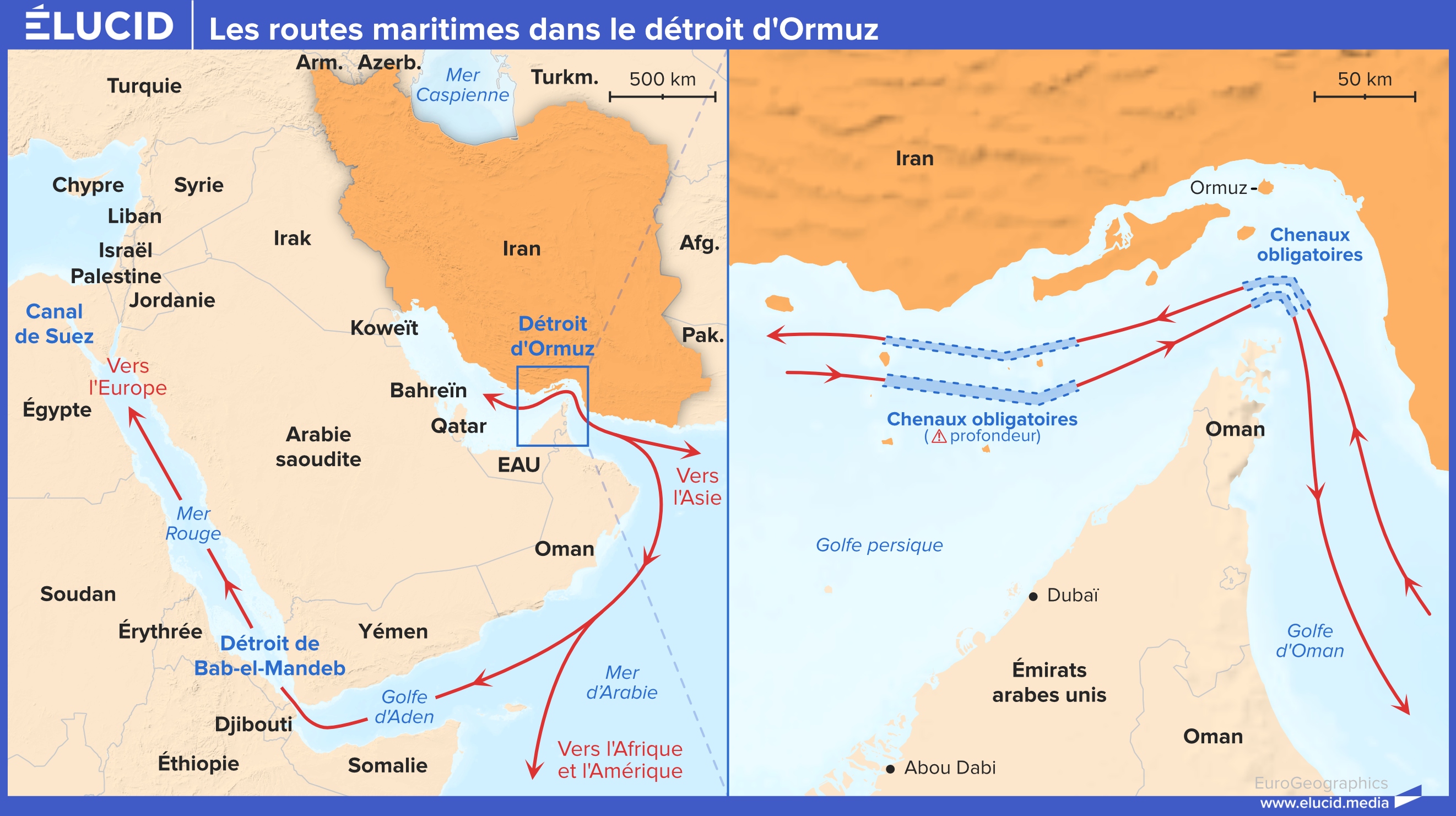

La fermeture du détroit d'Ormuz, à la suite à l'agression des États-Unis contre l'Iran, constitue la plus grande crise sur le marché pétrolier mondial de tous les temps, comme l’a relevé l’Agence internationale de l’énergie. Son directeur, Fatih Birol, estime que le choc pétrolier en cours sera pire que les deux chocs pétroliers des années 1970 et la crise gazière de 2022 réunis. L’inquiétude des pays consommateurs est telle qu’ils ont coordonné le relâchement de centaines de millions de barils puisés dans leurs stocks stratégiques afin d’éviter, provisoirement, un emballement des prix.

Les responsables gouvernementaux de haut niveau n’hésitent pas à parler de « choc pétrolier » pour qualifier la situation actuelle. Le fait qu’ils emploient ces termes aussi rapidement tient sans doute à la crise énergétique quasi permanente qui perdure depuis la pandémie de Covid-19. On se rappelle en effet, non sans difficulté, l’épisode de la crise gazière de 2022, qui s’inscrivait plus largement dans une crise énergétique ayant touché l’ensemble des matières premières énergétiques : le pétrole, le charbon, mais aussi l’électricité. Toutes ont vu leurs prix augmenter de manière très importante.

La fermeture du détroit d’Ormuz ne constitue donc qu’une étape supplémentaire dans cette longue chaîne d’événements qui a confronté le monde à des prix de l’énergie élevés et à des difficultés d’accès à celle-ci. La crise actuelle, ou plutôt, comme on devrait désormais l’appeler, le choc pétrolier d’Ormuz, dans un contexte de tensions persistantes sur les marchés de l’énergie, aura à coup sûr des conséquences importantes, qu’elle soit de courte ou de longue durée.

Les acheteurs asiatiques en première ligne

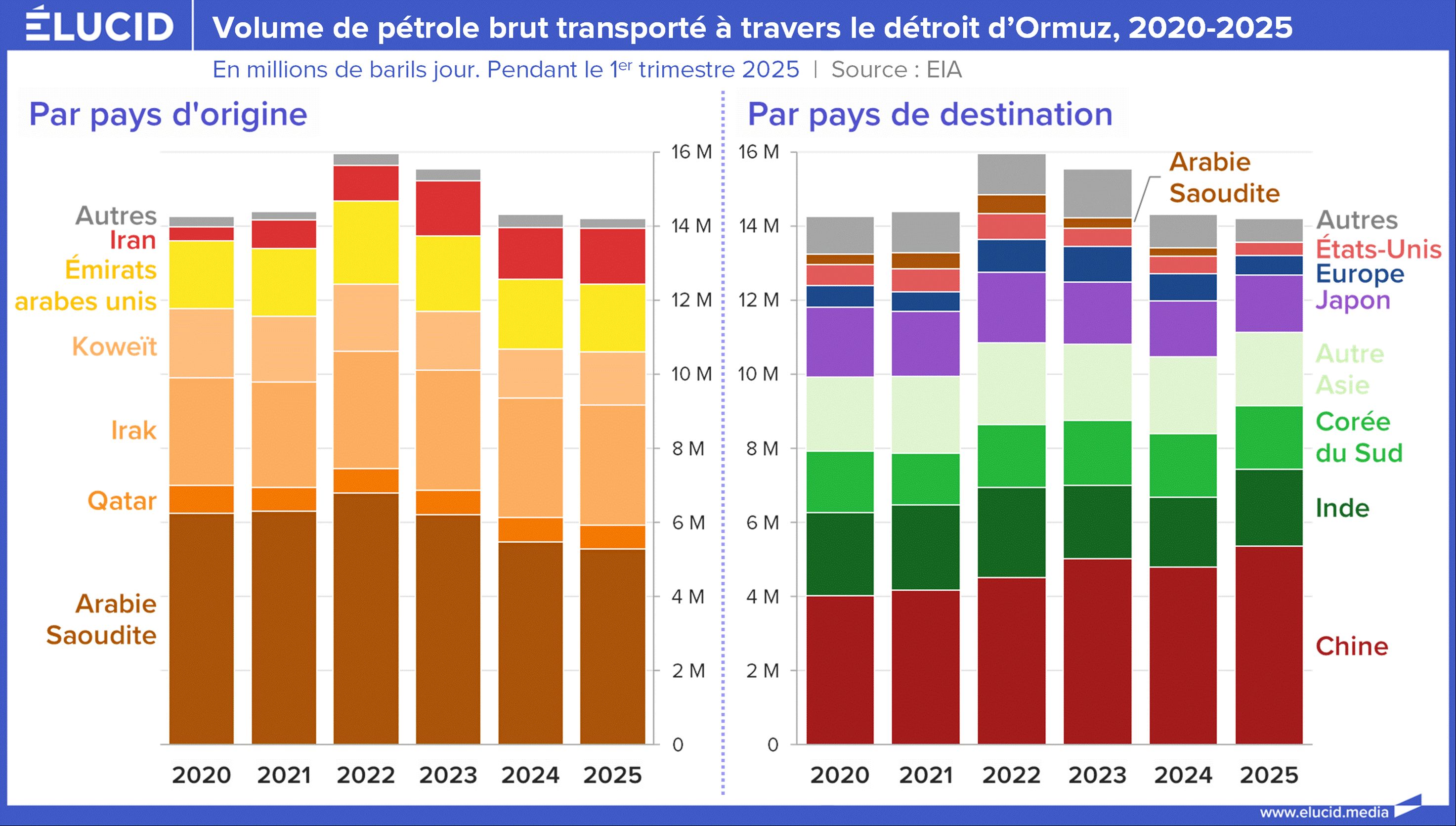

On le sait peu, mais l’essentiel du pétrole et du gaz qui transite via le détroit d’Ormuz est à destination de clients asiatiques. Sur le marché pétrolier, début 2025, 93 % du pétrole passant par Ormuz y était expédié, dont 39 % à destination de la Chine.

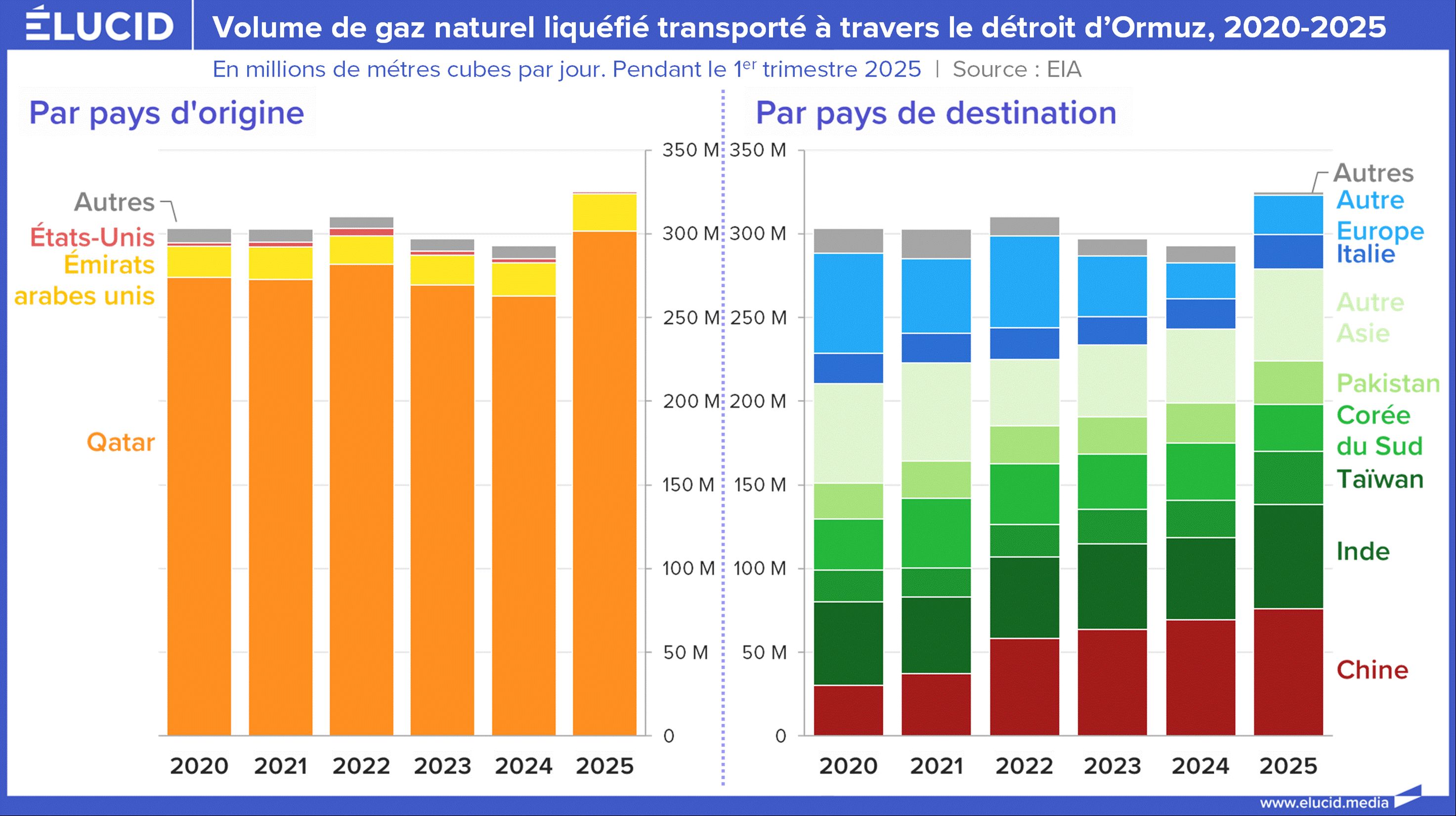

Sur le gaz liquéfié, la domination de l’Asie dans les livraisons transitant par Ormuz est également écrasante, avec 86 % du volume en transit début 2025, dont 23 % à destination de la Chine.

Il s’agit d’une donnée essentielle pour comprendre l’attitude relativement désinvolte des États-Unis face au blocage du détroit, eux qui savent être peu affectés par une rupture des livraisons en provenance d’Ormuz, de même que leurs alliés européens. Le relatif silence des Européens face à cette posture américaine tient au fait qu’ils estiment pouvoir amortir l’essentiel du choc énergétique en compensant, grâce au relâchement de leurs stocks stratégiques, la faible part de pétrole et de gaz provenant du Moyen-Orient.

Les acheteurs européens pas loin derrière…

Une telle vision statique de l’organisation des flux énergétiques est néanmoins erronée. Les acheteurs asiatiques ne vont évidemment pas rester passifs face à une interruption de leurs approvisionnements et vont chercher à acquérir des cargaisons initialement destinées aux acheteurs européens. À mesure que la pression concurrentielle s’intensifiera sur les flux d’approvisionnement préservés du conflit américano-iranien, le choc des prix se propagera à l’ensemble de l’économie mondiale.

Concrètement, des cargaisons vendues au prix « spot » peuvent être redirigées si d’autres acheteurs proposent un prix supérieur en cours de livraison. Ci-dessous, on peut ainsi observer un méthanier transportant du gaz américain à destination de la France, finalement rerouté vers l’Asie au cours de son transit.

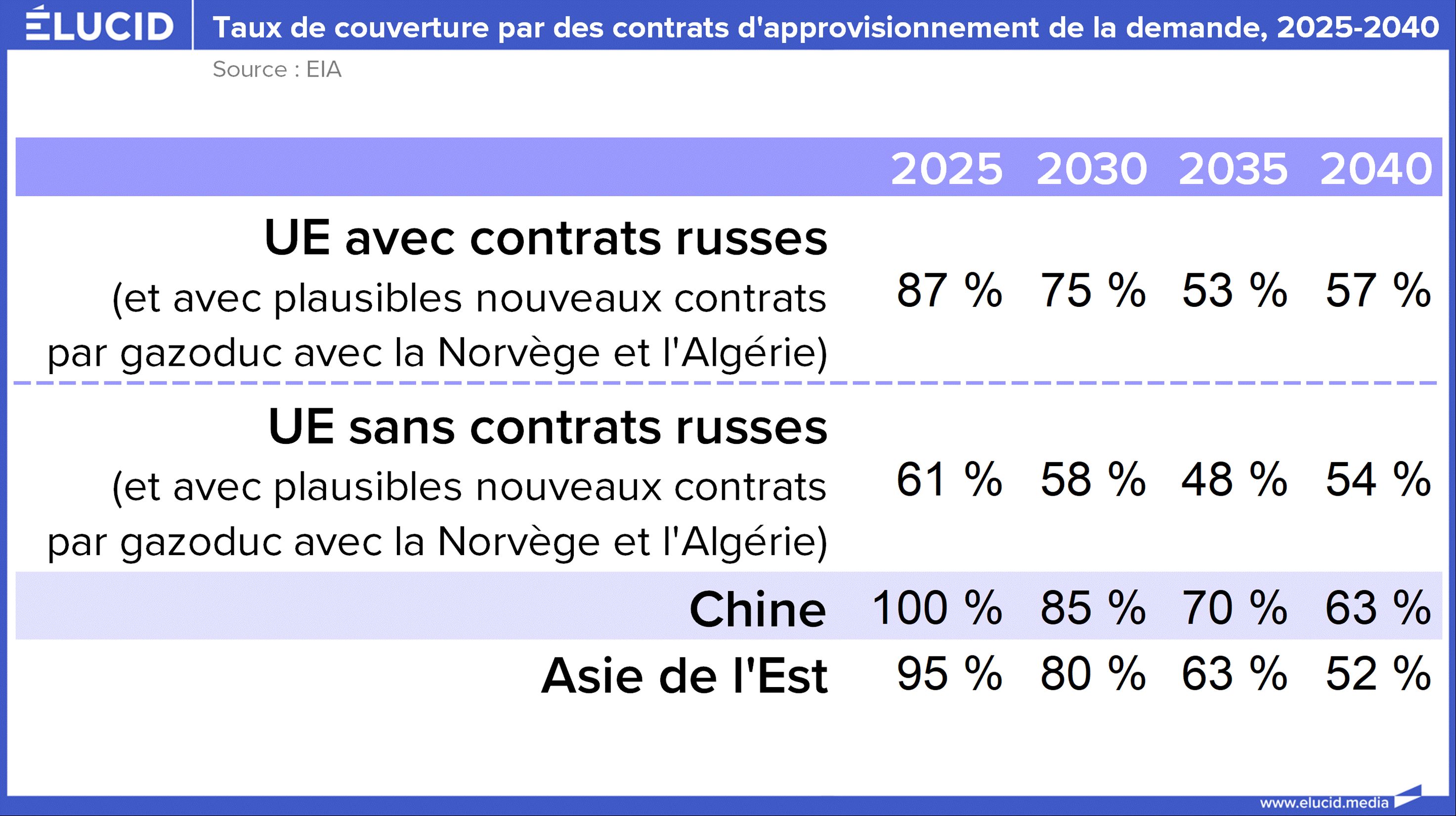

L’Europe est particulièrement exposée aux livraisons « spot », selon un rapport du Shift Project publié en 2022. En effet, seulement 60 % de son approvisionnement en gaz était couvert par des contrats de long terme (les contrats russes étant largement caducs), contre un taux de couverture de 100 % pour les acheteurs chinois, par exemple. Ces derniers, afin de compenser les contrats de long terme affectés par le blocage d’Ormuz, pourront donc se tourner vers les livraisons de court terme dont dépendent les Européens, en achetant les cargaisons au prix du marché.

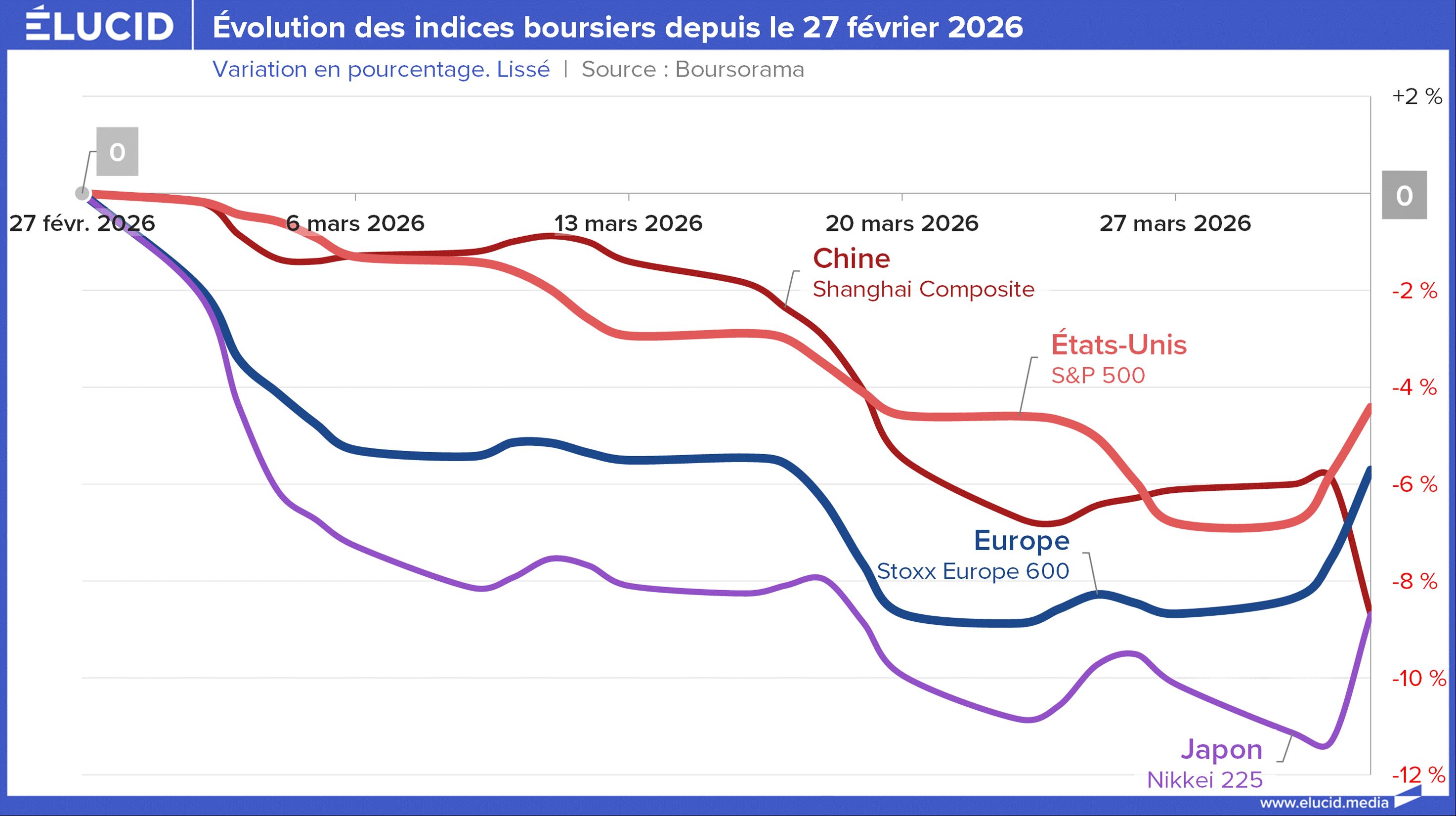

Les marchés financiers ne s’y sont pas trompés et ont anticipé un choc économique d’ampleur comparable, quelle que soit la zone géographique concernée. Sur le graphique ci-dessous, on observe en effet que la bourse de Shanghai est en baisse de 6 % depuis le début du mois de mars, contre environ 8 % pour les bourses britannique, américaine et japonaise.

Au méga-choc pétrolier d’Ormuz s’ajoute également l’intensification du conflit russo-ukrainien. L’Ukraine, qui ciblait jusqu’à présent des capacités de raffinage principalement destinées à couvrir la demande intérieure russe, est parvenue à viser des infrastructures d’exportation pétrolières et gazières plus éloignées. L’ampleur des attaques a affecté entre 20 et 40 % des capacités russes d’exportation. Ce pétrole, majoritairement destiné à l’Asie, va également accroître la compétition pour les lignes d’approvisionnement restantes. Il convient de noter que le renseignement américain a, par le passé, joué un rôle important dans le ciblage d’infrastructures situées aussi loin des lignes de front.

Les gagnants de la crise énergétique : l’industrie pétrolière

Si l’économie mondiale va fortement ralentir dans les mois et les années à venir, un secteur tire néanmoins son épingle du jeu : l’industrie pétrolière. Celle-ci apparaît en effet comme la principale bénéficiaire de la hausse des prix des combustibles fossiles et plaidera pour un accroissement des investissements dans un contexte marqué par le retour des incertitudes géopolitiques.

L’industrie pétrolière américaine devrait tout particulièrement bénéficier de la hausse durable des prix qui accompagne et accompagnera l’épisode du détroit d’Ormuz. En effet, l’industrie du pétrole de schiste est confrontée à l’épuisement rapide des puits de ce type de pétrole non conventionnel et doit en permanence renouveler ses investissements, ne serait-ce que pour maintenir son niveau de production. Le niveau antérieur, situé autour de 60 à 70 dollars le baril – déjà élevé au regard des standards historiques – n’était pas suffisant pour stimuler les forages américains. L’industrie pétrolière américaine, qui alertait depuis plusieurs années sur la perspective d’un pic de production du pétrole de schiste aux États-Unis, avait fini par être entendue par l’administration Trump. L’agence américaine de l’énergie (EIA) avait ainsi intégré dans ses prévisions que les États-Unis franchiraient leur pic de production à l'horizon 2027.

La perspective de prix structurellement plus élevés a toutefois conduit cette même agence à relever, le 10 mars dernier, sa prévision de production de près de 500 000 barils par jour pour 2027. Il semble que l’administration Trump s’accommode assez bien d’un environnement de prix plus élevé, permettant de restaurer les capacités d’investissements, tant sur le territoire américain qu'à l’étranger. On peut penser en particulier au pétrole vénézuélien, que le secrétaire américain Wright a visité en février dernier, se rendant dans la région de pétrole extra-lourd de l’Orénoque en compagnie de la présidente Delcy Rodriguez.

La volonté claire de l’administration Trump de réinvestir dans le pétrole vénézuélien s’est jusque-là heurtée aux plaintes des industriels, qui n’envisageaient pas d’y investir compte tenu du coût de production de cette ressource. Aujourd’hui, avec un baril de pétrole supérieur à 100 $, les investisseurs se montrent nettement plus attentifs.

Le choc pétrolier d’Ormuz dépasse largement le cadre d’une crise géopolitique régionale et s’impose comme un révélateur des fragilités structurelles du système énergétique mondial. La dépendance persistante aux flux d’énergie importés, la trop forte exposition aux marchés de court terme – qui devraient en principe constituer une source d’appoint – ainsi que l’intensification de la concurrence entre grandes zones de consommation rappellent que, malgré les discours sur la transition, l’économie mondiale reste profondément ancrée dans les énergies fossiles.

Si les pays consommateurs ont, dans un premier temps, amorti le choc grâce à leurs stocks stratégiques, cette réponse ne peut être que temporaire face à une perturbation massive et potentiellement durable des flux. La reconfiguration des échanges, au profit des acteurs capables de payer les prix les plus élevés, tend à diffuser la crise à l’ensemble des économies, indépendamment de leur exposition directe au détroit d’Ormuz.

Paradoxalement, cette crise pourrait retarder certaines dynamiques de transition énergétique en redonnant un avantage économique et stratégique aux producteurs d’hydrocarbures, tout en ravivant les logiques d’investissement dans des ressources coûteuses ou marginales. Elle souligne ainsi une tension fondamentale : celle d’un monde qui aspire à réduire sa dépendance aux énergies fossiles tout en restant contraint, à court terme, par leur rôle central.

Le choc d’Ormuz pourrait donc marquer un tournant. Soit il accélère une prise de conscience quant à la nécessité de sécuriser et de diversifier les systèmes énergétiques, en investissant massivement dans des alternatives bas-carbone et dans la sobriété ; soit il enclenche un nouveau cycle de dépendance renforcée aux hydrocarbures, dicté par l’urgence et les intérêts économiques de court terme. Dans les deux cas, il s’impose déjà comme un événement structurant, appelé à redéfinir durablement les équilibres énergétiques et géopolitiques mondiaux.

Photo d'ouverture : EverStock - @Shutterstock

Cet article est gratuit grâce aux contributions des abonnés !

Pour nous soutenir et avoir accès à tous les contenus, c'est par ici :

S’abonner

Accès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

8 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner