« Nous devons l’avoir ». La formule, lâchée par Donald Trump dès son discours d’investiture en janvier 2025, résume une obsession qui ne s’est jamais démentie. En décembre, le président américain confirme « mener l’offensive » pour accaparer le Groenland, les options militaires n’étant pas exclues face à l’imminence de supposées menaces russes et chinoises sur cette future terre promise. Derrière cette rhétorique sécuritaire, construite à grand renfort de déclarations martiales, les données racontent une autre histoire. Celle d’une bataille géopolitique dont le véritable enjeu se trouve sous les glaces de la plus grande île du monde : 2,16 millions de km², 56 000 habitants principalement inuits, et un sous-sol qui renfermerait entre 12 % et 25 % des réserves mondiales de terres rares, un quart de l’uranium mondial et un tiers du potentiel gazier et pétrolier de l’Arctique. De quoi aiguiser bien des appétits…

À l’heure où l’Agence internationale de l’énergie anticipe une explosion de la demande mondiale en métaux et autres minéraux, la dépendance des États-Unis aux importations devient critique. Le Groenland apparaît surtout comme un contrepoids stratégique susceptible de compenser la domination économique chinoise dans le secteur.

La chasse au trésor mondiale des métaux critiques

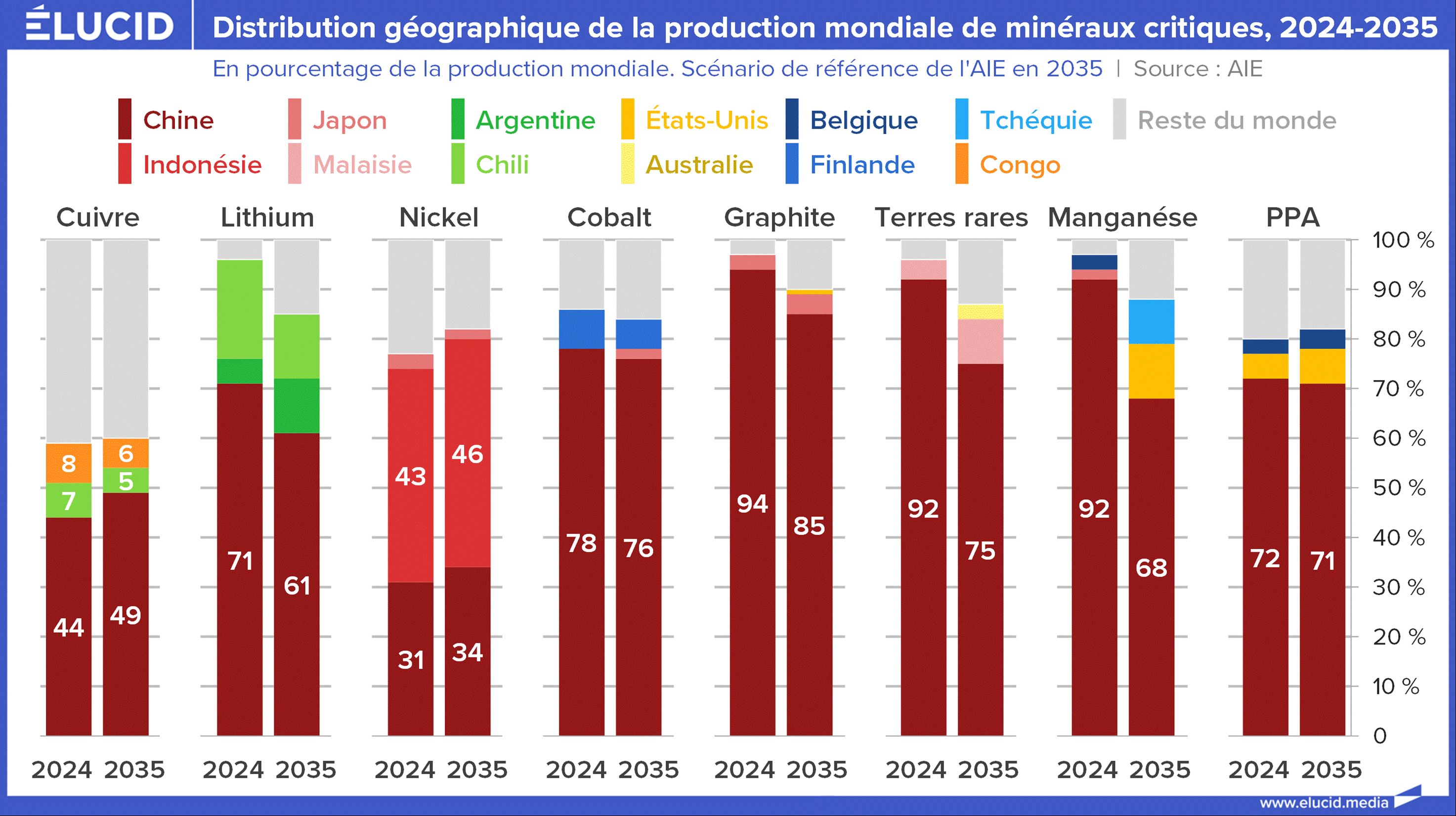

Selon l’Agence internationale de l’énergie (AIE), la demande mondiale en lithium devrait être multipliée par cinq d’ici 2040, tandis que celle de graphite et de nickel doublerait, et que celle de cobalt et de terres rares progresserait de 50 à 60 %. Ces tensions sur l’approvisionnement se traduiraient par des déficits structurels dès 2035, particulièrement marqués pour le cuivre (-30 %) et le lithium (-40 %).

La concentration géographique de l’offre de métaux critiques demeure par ailleurs une vulnérabilité majeure, selon l’Agence : c’est notamment le cas du nickel, pour lequel trois pays producteurs couvriraient 85 % du marché mondial en 2035, contre 75 % en 2024.

Dans ce contexte, la Chine consolide son hégémonie sur le raffinage des métaux critiques : en 2035, les projections de l’AIE indiquent qu’elle fournirait plus de 60 % du lithium et du cobalt raffinés, ainsi que 80 % du graphite et des terres rares, destinés notamment à la fabrication de batteries.

Cette domination résulte de décennies d’investissements stratégiques, facilités par des normes sociales et environnementales sensiblement plus laxistes que dans les pays développés. Ces derniers, bien que principaux consommateurs de ces métaux raffinés, s’en sont longtemps accommodés, préférant délocaliser les dégâts environnementaux et bénéficier de prix bas.

Lisez la suite et soutenez un média indépendant sans publicité

S’abonnerAccès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

2 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner