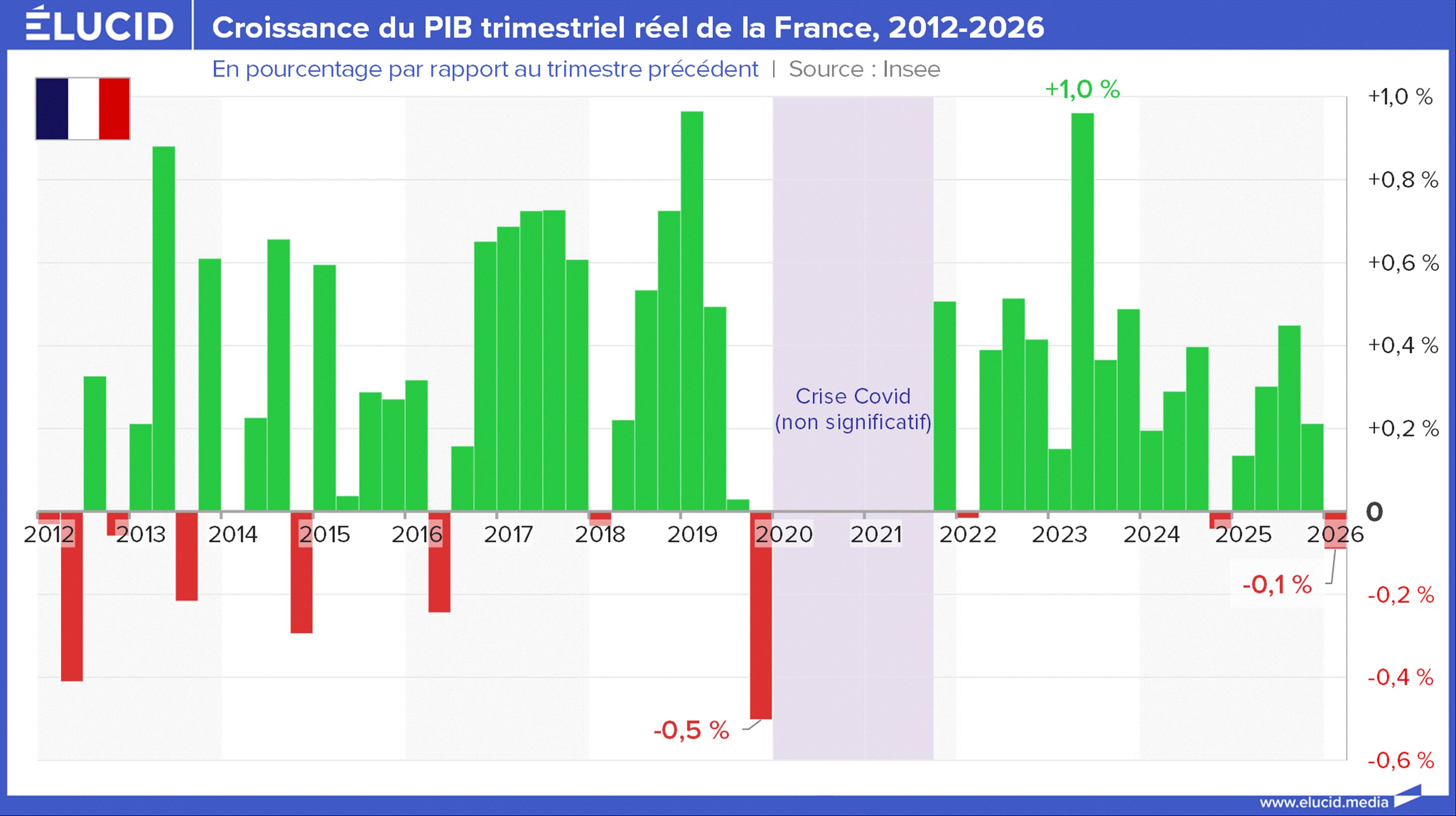

-0,1 %. C’est le recul du PIB français au premier trimestre 2026. Un chiffre modeste en apparence, mais qui révèle une économie à l’arrêt : consommation en berne, investissement en recul, exportations en chute libre, pouvoir d’achat sous pression, faillites nombreuses et dette publique massive. Et encore : sans le gonflement des stocks, notamment dans l’aéronautique, la contraction aurait été bien plus nette. Le résultat de ce trimestre ressemble moins à un simple trou d’air qu’à une autopsie de la croissance française. Voici ce que les chiffres disent vraiment.

1. -0,1 % : le retour de la décroissance

2. Le PIB par habitant progresse moins que le PIB total

3. Une croissance sauvée par les stocks

4. Forte baisse des exportations et consommation à l'arrêt

5. Les salaires ont très peu augmenté

6. Le pouvoir d'achat en berne

7. Un niveau de faillites historiquement haut

Ce qu'il faut retenir

Cette analyse graphique originale d'Olivier Berruyer pour Élucid est une mise à jour de notre suivi régulier et actualisé des grands indicateurs économiques.

Rappelons tout d’abord que le fameux PIB (Produit Intérieur Brut) est un indicateur économique qui mesure la production économique, c’est-à-dire la valeur de tous les biens et services produits. Souvent décrié – et pour de très bonnes raisons – pour son utilisation en tant que principal indicateur économique, le PIB offre cependant une bonne vision de la production économique de la France, et donc de l’évolution corrélative de nos revenus et de notre pouvoir d’achat.

-0,1 % : le retour de la décroissance

Après une hausse de +0,2 %, le PIB a régressé de -0,1 % au 1er trimestre 2026. C’est un phénomène rare, le troisième trimestre de baisse depuis 5 ans.

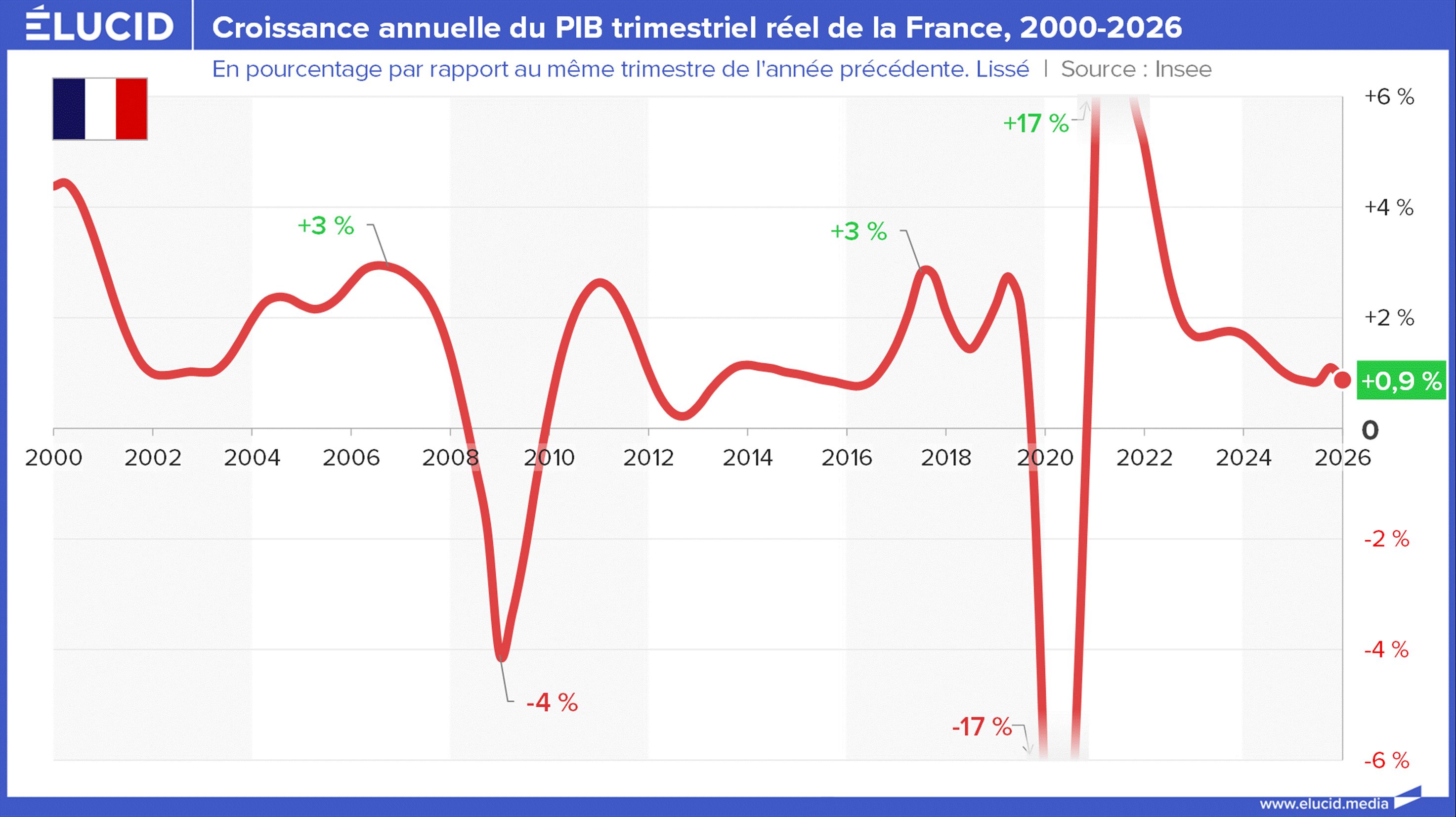

Au final, selon l’Insee, la croissance sur un an glissant s’établit autour de +0,9 %, un niveau qui reste faible.

Le PIB français accuse donc clairement une sorte de « panne » et semble caler sous son niveau de 2017-2019. Certes, une faible croissance ou même une décroissance est une bonne nouvelle pour la planète. Mais cela pose d’importants problèmes économiques et sociaux (chômage, pouvoir d’achat, pauvreté), car les gouvernements s’obstinent à ne pas adapter l’économie aux impératifs environnementaux – une évolution pourtant inéluctable à terme pour des raisons physiques – afin de créer un système qui permettrait une prospérité sans croissance.

Lisez la suite et soutenez un média indépendant sans publicité

S’abonnerAccès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

2 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner