La dette publique américaine est devenue l'un des grands angles morts du débat économique. On en scrute le montant, rarement la mécanique. Or, c'est là précisément que se joue désormais la vraie question : qui finance encore ce colosse, et jusqu'à quand ? Washington a longtemps pu compter sur l'étranger, puis, faute de mieux, sur sa propre banque centrale. Mais cet équilibre fragile se dérègle sous nos yeux. La Chine se désengage méthodiquement, la Fed n'est plus l'acheteuse automatique qu'elle fut du temps de la création monétaire, et certains réservoirs publics commencent sérieusement à se vider. Derrière la toute-puissance affichée des États-Unis se cache en réalité une dépendance bien plus prosaïque : celle d'un État contraint de trouver toujours plus d'acheteurs, pour une dette toujours plus lourde.

1- Une folle croissance de la dette américaine

2- Une dette de marché de l’État fédéral hors de contrôle

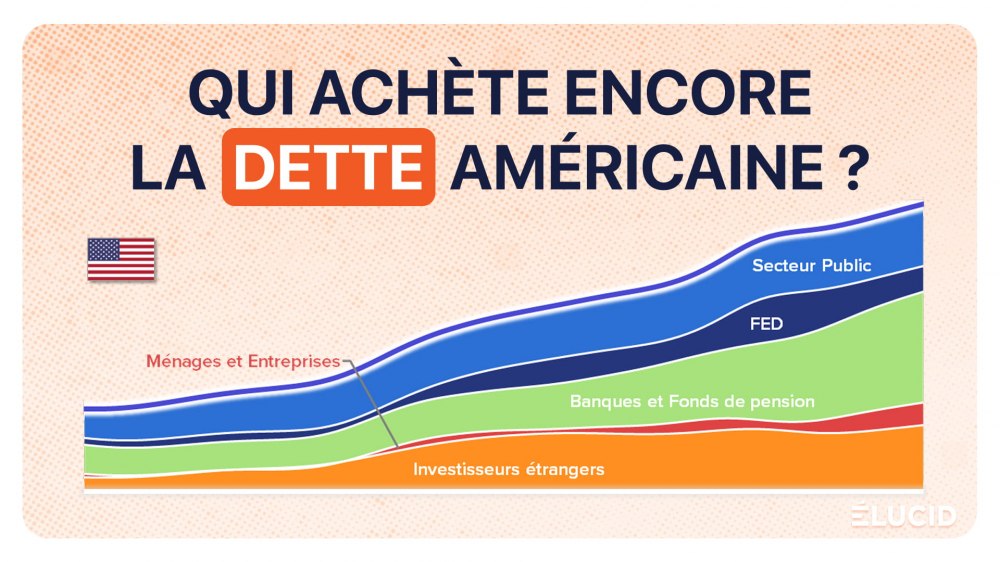

3- Les investisseurs américains ont remplacé les étrangers

4- Le secteur public vend désormais sa dette publique

5- La dette détenue par l'étranger stagne depuis 2015

6- La Chine accélère ses ventes de dette américaine

Ce qu'il faut retenir

Cette analyse graphique originale d'Olivier Berruyer pour Élucid est une mise à jour de notre suivi régulier et actualisé des grands indicateurs économiques.

Nous avons précédemment analysé sur Élucid les origines de la dette publique américaine. Celle-ci est devenue à la fois un rouage central du système financier international et un risque économique et politique majeur, en raison notamment de sa croissance de moins en moins soutenable.

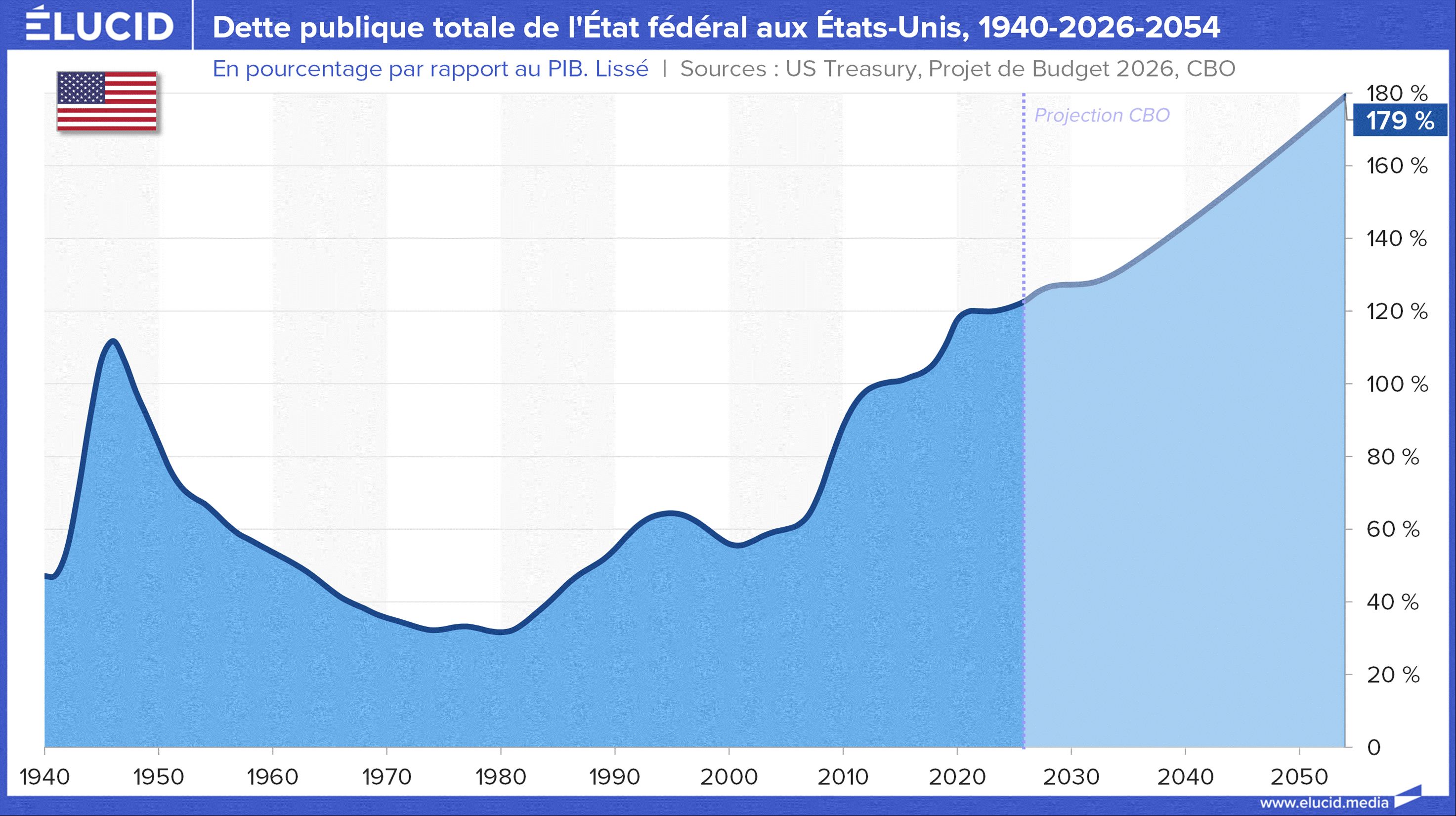

Depuis les années 1980, l'explosion de la dette publique américaine est plus qu'impressionnante. Et pourtant, le législateur américain, qui vote des lois de programmation à 30 ans, envisage tranquillement de poursuivre cette folle trajectoire, comme si de rien n'était. Mais sommes-nous bien certains qu'il y aura toujours des acheteurs pour alimenter ce système qui ressemble désormais à une pyramide de Ponzi, c'est-à-dire une escroquerie où il faut sans cesse trouver de nouveaux prêteurs pour rembourser les précédents ?

Il est donc essentiel de s’intéresser au financement de cette dette américaine colossale, en commençant par sa composition et par l’identité de ses détenteurs.

Une folle croissance de la dette, conséquence des politiques néolibérales

Lorsqu'on entend parler de la dette publique américaine dans les grands médias, il est presque toujours question de la seule dette du gouvernement fédéral. Tout comme en Europe, cette partie représente bien la plus grosse part de la dette publique totale. Mais en Europe, on y ajoute aussi la dette des collectivités locales et celle des régimes de Sécurité sociale, c'est la fameuse « dette au sens de Maastricht ». Appliquée aux États-Unis, cette méthode aboutit à une dette publique proche de 130 % du PIB, soit l'une des plus élevées du monde occidental.

Lisez la suite et soutenez un média indépendant sans publicité

S’abonnerAccès illimité au site à partir de 1€

Déjà abonné ? Connectez-vous

5 commentaires

Devenez abonné !

Vous souhaitez pouvoir commenter nos articles et échanger avec notre communauté de lecteurs ? Abonnez-vous pour accéder à cette fonctionnalité.

S'abonner